Энтони Роббинс - Деньги. Мастер игры

- Название:Деньги. Мастер игры

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2015

- Город:Минск

- ISBN:978-985-15-2734-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Энтони Роббинс - Деньги. Мастер игры краткое содержание

Для широкого круга читателей.

Деньги. Мастер игры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Поэтому не позволяйте говорящим головам с экрана убедить вас, будто они знают, какое время года наступит вслед за нынешним. Заранее готовьтесь к любой погоде и ко всем сюрпризам.

Напоследок скажем еще об одном важном преимуществе всесезонного портфеля, которое напрямую связано с человеческим фактором. Многие критики всесезонной стратегии говорят, что если бы люди более терпимо относились к риску, то смогли бы получать более высокие доходы. И они правы. Однако смысл всесезонного портфеля как раз и состоит в том, чтобы максимально устранить факторы рисков и волатильности!

Даже если вы молоды и у вас впереди еще много времени или если вы любите рисковать, у вас все равно есть возможность воспользоваться всеми преимуществами всесезонной стратегии, проведя небольшую корректировку соотношения акций и облигаций в портфеле в надежде на то, что это повысит доходность. Однако учтите, что, добавляя акции и убавляя облигации, вы повышаете риск и волатильность, делая ставку только на одно время года (когда цены на акции будут расти). В прошлом такая тактика себя в целом оправдывала. Если вы зайдете на сайт компании «Stronghold», то увидите, что крен в сторону акций в историческом плане приносил более высокие доходы, но в отдельные годы приводил и к большим потерям. Но гораздо интереснее другой факт. Если сравнить стандартный баланс 60:40 (60 процентов S&P 500 и 40 процентов облигационного фонда «Barclays Aggregate») со всесезонным портфелем, где доля облигаций существенно выше, то окажется, что в первом случае риск (показатель стандартного отклонения) повышается почти на 80 процентов, но при этом вы все равно немного не дотягиваете до результативности всесезонного портфеля с его сбалансированными рисками.

Но давайте будем честны хотя бы перед собой. Мы значительно хуже переносим риск, чем нам кажется. Исследования, проведенные агентством «Dalbar», показали наше истинное отношение к риску. За двадцатилетний период — с 31 декабря 1993 года по 31 декабря 2013 года — индекс S&P 500 показал среднюю доходность 9,2 процента, однако среднестатистический клиент взаимного фонда получил лишь 2,5 процента, что едва превышает уровень инфляции. Для сравнения: вы получили бы больше, вложив деньги в трехмесячные казначейские обязательства, но при этом избежали бы нервирующих взлетов и падений.

Почему же рядовые инвесторы так много не досчитались?

Президент «Dalbar» Луис Харви утверждает: «Инвесторы всегда не вовремя вкладывают деньги в рынок и изымают их. Под влиянием паники они причиняют ущерб сами себе».

Особенно ярко это продемонстрировало исследование, проведенное компанией «Fidelity» на примере деятельности своего флагманского инвестиционного фонда «Magellan». Этим фондом руководил легендарный Питер Линч, который в период с 1977 по 1990 год добивался поразительной средней доходности в размере 29 процентов в год. Однако среднестатистический инвестор фонда «Magellan», по данным исследования, нес потери!!!Как такое могло случиться? Оказалось, что, когда доходность фонда снижалась, люди изымали из него деньги, опасаясь еще больших потерь, а когда дела шли в гору, вновь возвращались.

Реальность такова, что лишь немногие смогут пережить еще один 2008 год, не продав хотя бы часть своих инвестиций.Такова природа человека. Поэтому, говоря о том, как правильно вкладывать деньги, люди зачастую представляют себе некого воображаемого инвестора со стальными нервами и крепким желудком. Так, например, на сайте MarketWatch недавно я наткнулся на статью Марка Халберта. В ней он анализирует различные подписные бюллетени, в которых инвесторам даются конкретные советы по покупке и продаже всевозможных активов. Рекомендации самого лучшего из этих бюллетеней на протяжении более 20 лет могли бы приносить подписчикам в среднем 16,3 процента прибыли! Отличная работа, ничего не скажешь. Но выигрыши неизменно сопряжены с неудачами. Марк объясняет: «Порой такая высокая результативность заставляет желудок сжиматься от страха, так как на протяжении трех рыночных циклов после 2000 года этот бюллетень оказывался среди худших. Например, в 2007–2009 годах, когда на рынке царили „медведи“, среднестатистический портфель подписчика бюллетеня мог бы упасть в цене почти на две трети». На две трети? Но это же 66 процентов! Вы можете себе представить, что вложили 100 тысяч долларов, а в итоге у вас осталось всего 33 тысячи? Или что миллион ваших сбережений, накопленных в течение жизни, превратился всего в 333 тысячи? Кто из вас, сжав зубы, продолжил бы следовать намеченным путем?

Когда Марк поинтересовался у издателя бюллетеня, многие ли подписчики оставались верны его рекомендациям, когда курсы взлетали и падали, тот уклончиво ответил, что его бюллетень не предназначен для инвесторов, «которые в панике бросаются распродавать активы при первых же неурядицах».

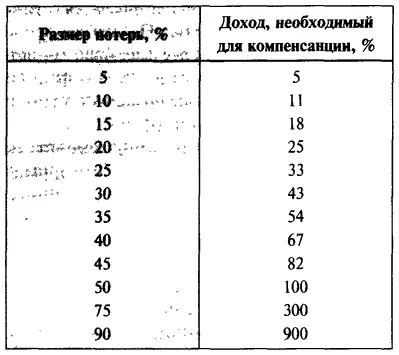

Но я не назвал бы падение на 66 процентов просто «неурядицей». По мнению издателя, простые смертные склонны преувеличивать опасность и на ходу выпрыгивать из машины, как только на приборной доске загорится индикатор о необходимости пройти очередное техобслуживание. Однако следует помнить, что для компенсации потери в размере 66 процентов необходимо впоследствии получить прибыль в 200 процентов. Это только для того, чтобы восстановить прежний уровень сбережений!

Все без исключения мастера инвестиций, у которых я брал интервью для этой книги, любыми путями стараются избежать убытков. Они понимают, что, понеся потери, должны будут прилагать несоизмеримо больше усилий, чтобы вернуться хотя бы к начальной точке.

Реальность такова, что все мы порой принимаем инвестиционные решения, продиктованные эмоциями. Люди — эмоциональные существа, и даже лучшие трейдеры мира постоянно борются со своими внутренними страхами. Всесезонный портфель защищает вас не только от внешних обстоятельств, но и от самих себя! Он в определенном смысле сковывает вам руки, не позволяя принимать неправильные решения. Если у вас за последние 75 лет самая большая потеря составляла 3,93 процента, какова вероятность, что вы испугаетесь и распродадите все активы? И насколько спокойно вы чувствовали бы себя в 2008 году, когда все вокруг рушилось, а ваш внесезонный портфель опустился всего на 3,93 процента?

Теперь универсальный рецепт от Рэя Далио в вашем распоряжении! Чтобы получить к нему доступ, вам не пришлось зарабатывать 5 миллиардов долларов. Достаточно было купить эту книгу! Конечно, это упрощенный вариант, из которого удалены все хитроумные финансовые инструменты. В нем используется более пассивный подход (не делается попыток переиграть рынок за счет выбора самых выигрышных активов и прогнозирования будущего развития). И все же вы в состоянии использовать данный портфель самостоятельно. Но, если вы решитесь на это, я должен обратить ваше внимание на некоторые моменты:

Читать дальшеИнтервал:

Закладка: