Владимир Савенок - Как составить личный финансовый план и как его реализовать

- Название:Как составить личный финансовый план и как его реализовать

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2011

- Город:Москва

- ISBN:978-5-91657-201-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Савенок - Как составить личный финансовый план и как его реализовать краткое содержание

Вы узнаете, как найти деньги на реализацию ваших жизненных планов, сколько бы их ни было сейчас. Причем не путем жесткой экономии, а с помощью грамотного планирования финансовых потоков.

Книга будет полезна всем, кто умеет зарабатывать деньги и хочет достичь финансовой независимости.

Как составить личный финансовый план и как его реализовать - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вашему ребенку 14–16 лет. Вы считаете, что уже поздно инвестировать? Вы не правы!

Всего через несколько лет он поступит в университет. И сейчас ваша главная задача – защитить накопленный за долгие годы капитал. Вам необходима уверенность в том, что капитал в безопасности и вы можете не волноваться о его сохранности, тем более что у вас много других причин для волнения: первые экзамены, тесты и т. д. Но вам хотелось бы получить максимально возможную доходность по инвестициям. Поэтому вы оставляете 25 % портфеля в фондах со средней подвижностью и 25 % – в фондах с низкой подвижностью. А остальные 50 %? Пришло время переместить их в бескупонные облигации со 100-процентной гарантией определенной доходности.

Бескупонные облигации – это ценные бумаги, которые вы покупаете с дисконтом, через определенный срок вам будет выплачена ее полная стоимость (например, вы покупаете за $90 облигацию, которая будет погашаться через десять лет по стоимости $100). И снова повторю: подробнее обо всех инструментах – в следующей книге.

Лучшее время для покупки этих облигаций – когда ваш ребенок учится в старших классах. Вы помещаете деньги в облигации на три-четыре года с гарантией того, что к моменту поступления у вас будут средства на оплату первых двух лет обучения. В случае покупки облигаций ваши средства будут в безопасности, а доходность по ним – выше, чем на денежном рынке (банковские проценты). В то же время остальная часть вашего портфеля может находиться от четырех до шести лет в паевых фондах (до того момента, когда вам нужно будет оплачивать следующие годы обучения), и тогда вы получите по этим средствам хорошую доходность.

Когда вашему ребенку 17–22 года, необходимость делать накопления на его образование не пропадает. Впереди еще как минимум четыре года, и вам нужна стратегия, которая позволит получить максимальный доход по этим средствам с минимальным риском. И хотя большинство аналитиков советуют переводить в этот момент все бумаги в деньги, бескупонные облигации все же более привлекательный вариант, так как они позволяют получить хорошую доходность и сохранить сбережения. Таким образом, вам следует перевести почти весь свой портфель в бескупонные облигации, срок погашения которых будет приходиться на последние два года обучения вашего ребенка в университете. Но так как у вас еще есть несколько лет, прежде чем ваш ребенок окончит университет, предлагаю оставить 20 % средств в фондах с низкой подвижностью, чтобы не упустить последнюю возможность получения хорошей доходности. Эти дополнительные деньги могут быть весьма кстати, так как стоимость обучения постоянно растет и может оказаться выше, чем вы предполагали.

Жизнь не так проста, как многие финансовые консультанты и аналитики ее показывают. Было бы замечательно начиная с рождения ребенка откладывать ежемесячно по $200 на его обучение и таким образом создать солидный капитал. Но так не всегда получается. Чаще всего накопления, даже если родители их делают, идут волнами: есть возможность – откладываем, а на нет и суда нет. Когда приоритет имеют расходы на музыкальные уроки или репетитора, родители не всегда могут отложить деньги на обучение в университете. Но когда вас повышают по службе и прибавляют вам жалованье, фонд на образование ребенка пополняется. Поэтому вместо того, чтобы заставлять вас делать ежемесячные отчисления в фонд образования ребенка, давайте лучше рассчитаем, сколько средств вы можете сегодня позволить себе откладывать на эту цель из своего бюджета и сколько накопите к моменту начала обучения ребенка.

Вашему ребенку три года, и ему осталось 15 лет до поступления в университет.

Ваши общие ежемесячные доходы составляют $10 000.

Ежемесячные текущие расходы – $7000.

Оставшиеся $3000 вы кладете на счет в банке.

(Примечание. Такая схема не подходит для большинства семей. Я использую ее только в качестве примера. Схема расчетов одинакова для всех и зависит лишь от того, сколько времени осталось до начала обучения и какую сумму вы можете откладывать ежемесячно (ежегодно) на эту цель.)

Из $3000 (а это $36 000 в год) вы готовы ежегодно в течение 15 лет инвестировать $12 000 ($1000 в месяц) в паевой фонд для накопления на образование ребенка.

Итак, что же вы накопите к его 18-летию?

Если размещать средства согласно стратегиям, изложенным выше, то ежегодная доходность на вложенные средства будет различной в разные годы. Но, управляя таким образом своими деньгами, вы можете рассчитывать на среднегодовую доходность в размере 11 %. Это исторический средний показатель за последние 50 лет (конечно, это статистика не российского рынка – он пока очень молод, – а развитого фондового рынка США).

Всего за 15 лет вы инвестируете в будущее ребенка $180 000.

К 18-летию ребенка на его счете накопится $470 000. Это неплохие деньги для получения хорошего, престижного образования. Обратите внимание, какое значение играет время при накоплении средств. За первые десять лет на счете ребенка накапливается $230 500. И точно такая же сумма – за оставшиеся пять лет!

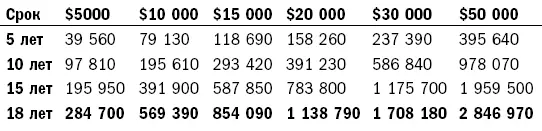

Взгляните на табл. 15 . В ней указано, какую сумму можно накопить в зависимости от того, сколько инвестируется ежегодно в паевой фонд и на какой срок. Обратите внимание на то, как время инвестирования влияет на сумму. Если вы ежегодно инвестируете $10 000, то за 15 лет накопится $391 900, а за оставшиеся три года (до 18 лет) – $177 490. Почти половина того, что вы получили за 15 лет!

Табл. 15. Сумма накопленных средств при инвестировании в паевые фонды в зависимости от срока и размера ежегодных взносов (при доходности 11 % в год), $

Вы сомневаетесь в том, что инвестирование на фондовом рынке является низкорисковым вложением? Что же, если вы консервативны во всем, что касается денег, и не хотите волноваться, когда рынок опускается на 15–20 %, то для вас я могу предложить другой способ накопления денег на образование детей. Со стабильной гарантированной доходностью (конечно, ниже 11 % – за спокойствие нужно платить) и очень высокой надежностью хранения ваших средств. Это консервативное вложение средств с приемлемой доходностью (выше чем банковские депозиты) и с дополнительной услугой страхования жизни и потери трудоспособности. Это сложный и очень интересный финансовый продукт, о котором речь пойдет ниже.

2.4. Управление инвестиционными рисками

От того, какие риски вы готовы принять, будет зависеть результат инвестирования: сколько денег вы получите в итоге. Как вы уже поняли, сейчас речь пойдет о страховании рисков. Для того чтобы не потерять деньги в результате инвестиционных ошибок, необходимо ясно осознавать, какие риски сопровождают вложения.

Читать дальшеИнтервал:

Закладка: