Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом краткое содержание

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Итак, если вы до сих пор не сделали хотя бы таблицу в Excel и не стали ее заполнять – ваша «кругосветка» так и останется мечтой. Просто откройте файл прямо сейчас, запишите траты, совершенные вами сегодня, и составьте «целевой» бюджет!

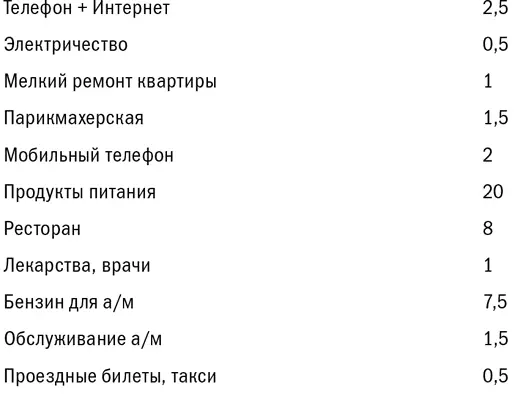

Для повышения мотивации приведу реальный пример.

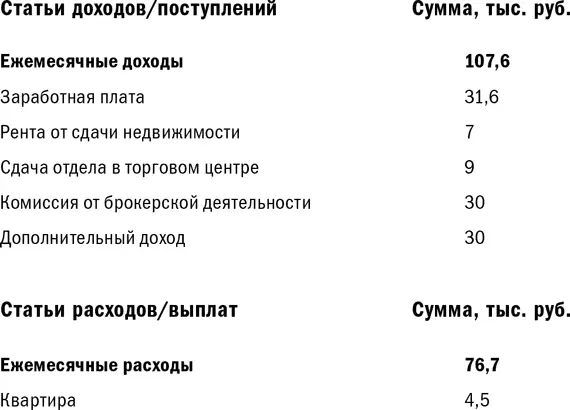

Семья из пяти человек в Москве: мама, папа, трое несовершеннолетних детей. Работают оба родителя.

Видите, все очень просто!

Варианты ведения бюджета

Итак, теперь у нас есть теоретические знания, и мы имеем срез состояния наших финансов на сегодня. Сколько времени вы на это потратили? Если хотите систематизировать ведение бюджета, то можете один раз поставить программу в своем мобильном или завести табличку в ежедневнике.

В Интернете на данный момент предлагаются различные готовые решения по учету личных финансов. Их можно условно разбить на три основные категории: ПО для смартфонов, ПО (офлайн) для компьютера, онлайн-сервисы (сайты) в Интернете.

Следует отметить, что в России наиболее распространен учет личных финансов в MS Excel и программе 1 С. На Западе же существует огромное количество разнообразных программ учета для смартфонов. Однако в последние годы все бо́льшую популярность приобретают онлайн-сервисы в Интернете, позволяющие получить доступ к своим расходам и доходам с любого ПК, подключенного к Сети, или даже с мобильного телефона с поддержкой GPRS/EDGE/3G/WiFi.

Каким требованиям должна удовлетворять идеальная система учета?

• Иметь простой и удобный интерфейс, доступный для понимания и непосвященным.

• Осуществлять импорт/экспорт данных в/из офлайновых программ на ПК.

• Предоставлять гибкую систему отчетов.

• Осуществлять расширенный поиск по разным атрибутам.

• Иметь кредитный калькулятор.

• Вести бюджетирование.

• Поддерживать учет в разных валютах.

• Учитывать вложения на депозиты и инвестиции.

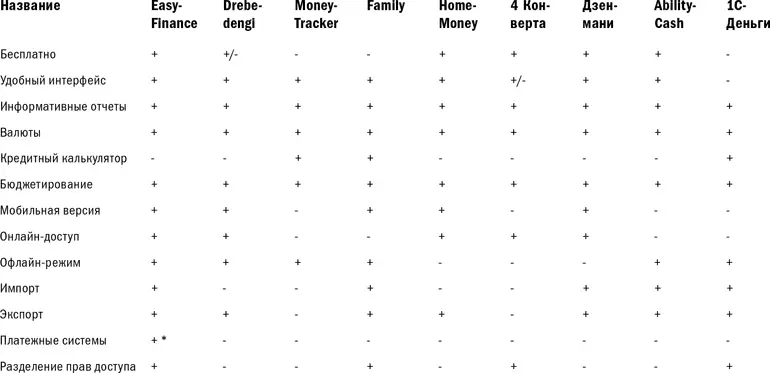

Ниже привожу список популярных интернетовских программ и сервисов учета личных финансов, по результатам краткого анализа которых составим сравнительную табличку.

• EasyFinance – http://easyfinance.ru, онлайн.

• Drebedengi – http://drebedengi.ru, есть как онлайн, так и офлайн.

• MoneyTracker – http://dominsoft.ru, офлайн.

• Family – http://sanuel.com, офлайн.

• HomeMoney – http://homemoney.ua, онлайн.

• 4 Конверта – http://www.4konverta.com, онлайн.

• Дзен-мани – http://zenmoney.ru, онлайн.

• AbilityCash – http://dervish.ru, офлайн.

• 1C-Деньги – http://online.1c.ru/catalog, офлайн.

Данные, приведенные далее в таблице, позволяют эти сервисы сравнить.

Если спросите, какую программу выбрать, мой ответ – под себя. Главное – чтобы вам было удобно и комфортно вести свой учет. Только если останавливаетесь на онлайн-системе, изучите предварительно вопросы безопасности хранения данных: в сети много отзывов и информации на эту тему по каждой из обозначенных систем.

Лично я, несмотря на все достоинства современных программных разработок, по-прежнему использую Excel – мне так удобно. Excel имеет такое важное достоинство, как гибкость, а соответственно, возможность сделать все, что угодно. Мне это нравится. Но не всем этот вариант удобен и комфортен.

* Автоматическая синхронизация данных с банком (операции по банковским картам): ВТБ24, Ситибанк, АМТ Банк, выгрузка из банковского клиента Альфа-банка для EasyFinance.

Например, у меня есть подруга Маша, которая поступает следующим образом: ежедневно при каждой трате достает мобильный телефон и вносит расход во встроенную на нем программу для учета личных финансов. Да, многие производители телефонов – тот же самый Apple – стали или включать такие программы в стандартный пакет мобильного, или предлагать скачать их за очень небольшие деньги. Один раз в месяц Маша достает телефон и сверяет факт с «целевым бюджетом» просто на бумаге, делает выводы, вносит правки на будущее. Ежемесячная сверка план/факт помогает оптимально расходовать деньги, показывает, когда пора остановиться, дабы не жертвовать главным (ключевыми целями) ради «пустого».

Выберите самый удобный для вас способ ведения бюджета и получайте удовольствие от этого процесса!

Один не склонный к планированию товарищ «протрезвел» в три секунды, когда после сведения бюджета понял, что 114 тысяч рублей на багетные работы в новой квартире при общем бюджете на обстановку в 500 тысяч рублей – это уже даже больше, чем превышение бюджета, а скорее выход за пределы своей системы ценностей и приоритетов. Пора остановиться.

Я также знаю людей, которые ведут учет личных финансов в 1 С, на сайте EasyFinance и в других программах. Каждый из них может привести множество доводов в пользу своего способа, поэтому, я думаю, все они в чем-то хороши. Выберите лучший для себя способ ведения бюджета и получайте удовольствие от этого процесса!

Активы и пассивы – что у меня есть и кому я что должен

Теперь вы знаете точно, сколько зарабатываете и сколько тратите. Но вспомните, о чем мы говорили в самом начале этой главы. Я задала вам вопрос: а сколько вы СТОИТЕ?

Иметь хороший доход еще не значит быть успешным – это может быть даже опасно, как мы с вами убедились на примере Анны.

Поэтому следующий шаг – составление отчета об активах (имуществе) и пассивах (обязательствах). Это необходимо для оценки своего нынешнего финансового положения.

Сегодня среди россиян очень популярно накапливать пассивы, а не активы.

Если вы думаете, что, когда люди начинают больше зарабатывать, у них остается больше денег, то вы ошибаетесь. Люди начинают в то же время больше тратить и… брать кредиты. При среднем доходе в 150 тысяч рублей на семью выплаты по кредитам могут составлять до 100 тысяч рублей в месяц. Ипотека. Автокредит. Потребительский кредит. Кредит под залог недвижимости – все не перечесть. Самое главное – мы предпочитаем взять кредит на оплату желанной покупки, нежели накопить на нее собственные средства.

Мы даже не думаем о том, что, возможно, накопить выгоднее, да и не так долго, как кажется. Просто даже посчитать нам лень. Зачем? Если вокруг такие привлекательные предложения по кредитованию, такие низкие ставки кредита…

Из разговора с Татьяной, ежемесячный доход в семье которой составляет 150 тысяч рублей в месяц плюс премии.

Читать дальшеИнтервал:

Закладка: