Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Название:Куда уходят деньги. Как грамотно управлять семейным бюджетом

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2012

- Город:Москва

- ISBN:978-5-91657-471-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Юлия Сахаровская - Куда уходят деньги. Как грамотно управлять семейным бюджетом краткое содержание

Эта книга научит вас правильно распоряжаться деньгами – составлять ясный финансовый план и пользоваться современными финансовыми инструментами: вкладами, картами, ПИФами. С ее помощью вы быстро поймете, какой стиль и методы управления деньгами больше всего подходят именно вам, как начать новую финансовую жизнь прямо сейчас.

Куда уходят деньги. Как грамотно управлять семейным бюджетом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Недвижимость за рубежом? Запланировав заранее такую покупку, можно приобрести недвижимость со скидкой, в ипотеку под 4–5 % годовых и т. п.

Вспомните Анну, которая всю жизнь мечтала о собственном жилье, но была уверена, что не может его себе позволить, несмотря на высокий доход, и к чему это привело?

А теперь давайте посмотрим, как можно было спланировать достижение этой цели заранее.

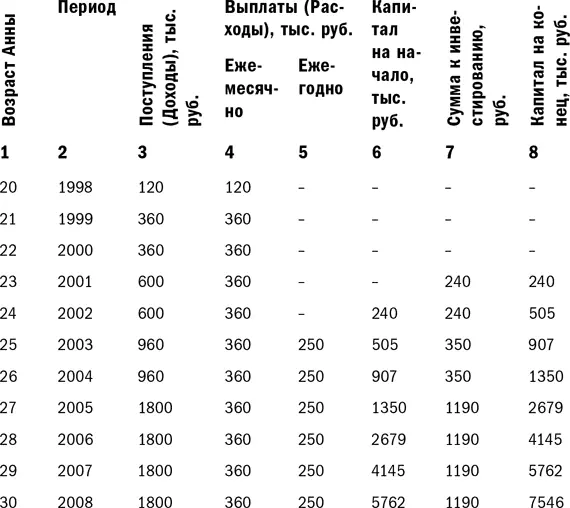

Как мы знаем, в 2008 году Анна взяла ипотеку. Ей было 30. Работать Анна начала с 20 лет, а ее ежемесячный доход составлял тогда 30 тысяч рублей в месяц. В 23 года она зарабатывала 50 тысяч рублей в месяц, в 25 лет – 80 тысяч рублей в месяц, с 27 лет – 150 тысяч рублей в месяц. Расходы увеличивались пропорционально доходам. Сейчас у Анны уходит на текущие траты в среднем 30 тысяч рублей в месяц.

Давайте представим, что с 23 лет Анна поставила себе цель – купить квартиру – и внесла ее в личный финансовый план. Для простоты будем исходить, что текущие расходы всегда на одном уровне – 30 тысяч рублей, добавим еще 250 тысяч рублей в год на среднесрочные цели. Модель очень упрощенная, но и задача у меня сейчас не с точностью до копейки составить план, учитывая всевозможные нюансы из жизни Анны, а просто и наглядно показать вам, как это работает. Смотрим приведенный в таблице упрощенный личный финансовый план Анны.

* Расчет сделан исходя из инвестиционных вложений с разными степенями риска. Среднегодовая доходность – 10,3 % годовых.

Как видите, к 30 годам Анна могла накопить 7,5 миллиона рублей капитала с учетом капитализации процентов (10 % годовых), чего хватило бы на покупку двухкомнатной квартиры в Москве.

А еще не забывайте, что Анна могла бы купить квартиру в 2005 году, внеся накопленный капитал в размере 2,6 миллиона рублей, ведь тогда аналогичная квартира в Москве стоила порядка 2,5 миллиона рублей.

Когда я показала Анне этот расклад, она ничего не сказала. Молча взяла бумаги и, быстро попрощавшись, ушла. Через пару недель мы с ней встретились снова – она пришла презентовать мне свой личный финансовый план на будущее.

Финансовое планирование – путь к достижению «списка счастья»

У тех, кто не строит планов на будущее, его вообще может не быть.

Майкл КамиМы с вами полностью разобрали тему «бюджетирование», посмотрели способы ведения бюджета на примерах конкретных людей. Но я надеюсь, вы не забыли, что ведение учета и бюджетирование доходов и расходов не являются самоцелью, это всего лишь первый шаг к управлению своими личными финансами. То, что вам реально позволит ими управлять, – это планирование.

Составляем личный финансовый план

Личный финансовый план, основанный на целях, – главный способ управления своими финансами.

Цели – это важно. Без целей сложно управлять денежными потоками и планировать их. Но это не единственное, с чем нужно определиться.

Основа любого планирования – это финансовая защита себя и своих близких от непредвиденных обстоятельств и создание резервов для планируемых событий.

Идеальная защита

В деталях это выглядит так.

1. Защита своего будущего – создание пенсионных накоплений. Для таких целей подходят как пополняемые банковские депозиты, так и страховые накопительные программы. Преимущество последних в том, что они позволяют обеспечить себе безбедное существование до конца жизни. Поскольку страховые договоры заключаются на длительный срок (минимум на 10 лет), вложения в такие программы лучше делать в наиболее надежной валюте – евро, долларах, может быть, даже в швейцарских франках. Рубль пока еще не заслужил доверия в долгосрочной перспективе, несмотря на то что в последнее время его позиции заметно укрепились.

2. Защита своих близких от непредвиденных обстоятельств – страхование жизни. Большинство людей даже не задумываются о том, насколько от них зависит финансовое благополучие их близких. А напрасно. Ведь, как известно, страховку не купишь, когда она уже понадобилась, ее можно приобрести только заранее и надеяться, что она не пригодится. Стоимость такого полиса – не более 1 % от страховой суммы в год, то есть если вы решили застраховаться на 300 тысяч рублей, заплатить вам придется около 3 тысяч.

3. Защита от финансовых проблем – создание ликвидного резервного фонда. Рекомендуется иметь запас в размере 3–12 ежемесячных сумм расходов, которые хранить на депозите с возможностью досрочного снятия и пополнения без потери процентов.

Как считать?

Наконец мы подошли к самому главному – непосредственно расчетам. Для этого следует воспользоваться программой Microsoft Excel и создать в ней таблицу, подобную той, которую вы видите ниже.

Колонка 1 – годы. Проставьте их в возрастающем порядке сверху вниз, начиная с текущего года и заканчивая годом реализации самой отдаленной финансовой цели.

Колонка 2 – совокупный капитал на начало каждого года. Сюда заносится разница между доходами и расходами за предыдущий год плюс все накопления, которыми вы к данному моменту располагаете. При этом подразумевается, что все свои свободные средства, то есть разницу между доходами и расходами, вы не прячете под матрас, а ежемесячно относите в банк и кладете на пополняемый депозит. Следовательно, эти деньги хоть и медленно, но растут.

Колонка 3 – накопления, который вам удалось сделать «внутри года». Откуда они берутся? Сначала посчитайте, как вырастут за год средства на пополняемом депозите. Формула, которая поможет вам сделать подобный расчет, выглядит следующим образом:

EVAn = (PMT × ((1 + i ) n – 1)/ i )

Где

EVAn – сумма накоплений по истечении определенного времени (будущая стоимость инвестиций);

PMT – сумма периодического взноса;

i – ставка дохода;

n – количество лет (взносов).

Рассмотрим на примере.

Если вкладывать ежемесячно 10 тысяч рублей на счет в банке под 6 % годовых, сколько накопится на нем через 1 год?

EVA = 10 000 × ((1 + 0,5 %) × 12–1)/0,5 %) = 123 356 рублей

Затем от полученного числа отнимите сумму страхового резерва, которая, напомним, должна равняться 3–12 ежемесячным суммам ваших расходов. (Это делается, чтобы понять, сколько накопилось средств за год свыше страхового резерва, ведь страховой резерв должен остаться на депозите на случай непредвиденных расходов – это его предназначение. Все, что свыше, можно использовать для других целей.) Полученный остаток и есть искомая величина.

Читать дальшеИнтервал:

Закладка: