Алексей Покудов - Личные финансы-2. Секреты управления и индивидуальный финансовый план

- Название:Личные финансы-2. Секреты управления и индивидуальный финансовый план

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2007

- Город:Москва

- ISBN:978-5-699-22191-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Покудов - Личные финансы-2. Секреты управления и индивидуальный финансовый план краткое содержание

• как накопить минимальную сумму и правильно ею распорядиться, чтобы она начала «работать» на вас?

• как рационально инвестировать личные накопления?

• как разработать собственный план достижения финансовой независимости?

Книга дополнена новыми разделами, в ней учтены вопросы читателей первого издания и последние тенденции развития рынка. Издание поддерживается программой, оптимизирующей управление личными средствами. В заключении книги дается пример построения личной инвестиционной стратегии, которая позволит достичь финансовой независимости.

Книга будет интересна широкому кругу читателей, стремящихся улучшить свое финансовое положение.

Личные финансы-2. Секреты управления и индивидуальный финансовый план - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

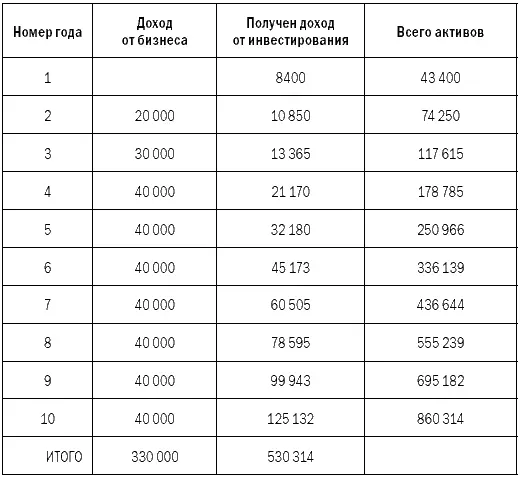

Задача на последующие девять лет:

Имея доходный и работающий бизнес и, кроме этого, некоторый объем активов, приносящих инвестиционный доход, направить все получаемые доходы на инвестирование в области жилой недвижимости в ценовой категории «средняя и ниже». Обеспечить размер получаемого инвестиционного дохода на уровне 18 % годовых. Механизм – сдача внаем, получение кредитов под залог существующего жилья, покупка и строительство нового, сдача внаем, реконструкция, перепродажа и т. д.

Заметим, что объем активов в первый год меньше, чем в конце прошлого периода, поскольку 15 000$ вложены, то есть практически истрачены на создание собственного бизнеса (табл. 24).

Таблица 24

Финансовый план на вторые 10 лет инвестирования

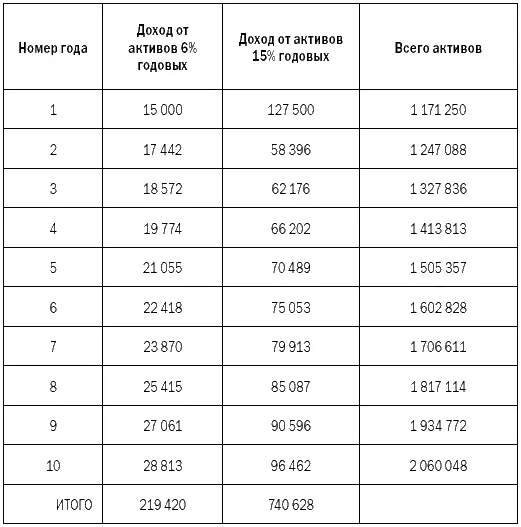

3. Третьи десять лет инвестирования. Годы с 20__ по 20__

Задача на третьи десять лет:в начале срока инвестирования продать бизнес и инвестировать полученные средства в консервативные инструменты с доходностью 6 % годовых. Другие работающие активы перевести в менее рискованные, с доходностью на уровне 15 % годовых. Из получаемого дохода 50 % направлять на увеличение объема работающих активов, 50 % – на потребление.

Бизнес, стабильно приносящий 40 000$ в год чистой прибыли, может быть продан за сумму около 250 000$. Шестипроцентный доход с этой суммы составит 15 000$ в год. Пятнадцатипроцентный доход с суммы в 850 000$ составит 127 500$ в год. Имеем итого получаемого дохода – 142 500$ в год. Половина этой суммы – 71 250$ направляется на увеличение объема активов, половина – на обеспечение достойного уровня жизни владельцу. Общий объем активов на старте третьего периода составляет:

250 000$ + 850 000$ = 1 100 000$.

Таблица 25

Финансовый план на третьи 10 лет инвестирования

Заметьте, как лихо мы перевыполнили программу, изложенную в первых главах книги! Имеем более миллиона доходных активов уже на исходе 20 лет работы по личной инвестиционной программе! Это, конечно, результат серьезных усилий с нашей стороны. Основные моменты, которые позволили нам добиться таких значительных результатов, следующие: во-первых, решение откладывать в течение первого периода накопления не по 1$ в день, а по 5$, что привело к ускоренному формированию активов, и, во-вторых, решение о создании собственного бизнеса во втором периоде накопления богатства. Бизнес дал серьезный доход, который в первые годы указанного периода существенно превышал доход инвестиционный, что также способствовало ускоренному росту объема активов.

Заметьте, как лихо мы перевыполнили программу, изложенную в первых главах книги! Имеем более миллиона доходных активов уже на исходе 20 лет работы по личной инвестиционной программе! Это, конечно, результат серьезных усилий с нашей стороны. Основные моменты, которые позволили нам добиться таких значительных результатов, следующие: во-первых, решение откладывать в течение первого периода накопления не по 1$ в день, а по 5$, что привело к ускоренному формированию активов, и, во-вторых, решение о создании собственного бизнеса во втором периоде накопления богатства. Бизнес дал серьезный доход, который в первые годы указанного периода существенно превышал доход инвестиционный, что также способствовало ускоренному росту объема активов.

При построении финансового плана на третьи 10 лет инвестирования не забудьте, что на 50 % от общего инвестиционного дохода увеличивается ежегодно только объем активов. Остальные честно тратятся на излишества, в которых мы отказывали себе в предыдущие 20 лет жизни (табл. 25).

А ведь согласитесь, неплохо получилось: в последний год из тридцати отведенных нами для активной финансовой жизни человек, работающий по этой программе, имеет капитал в размере 2 миллиона долларов, который дает ему на проживание 125 тысяч долларов в год, на такую же сумму увеличивается сам капитал.

Иметь возможность в конце жизненного пути тратить на себя 10 тысяч долларов в месяц, причем ради этих денег не надо работать, и иметь возможность завещать детям 2 миллиона долларов —

Глава 7

Заключение, или Первый шаг по длинной и извилистой дороге

После окончания одного из семинаров, посвященных управлению личными финансами, кто-то из слушателей спросил:

– И что теперь делать? Скажите, в какой банк идти, в какую страховую компанию обращаться, в какой конкретно ПИФ отнести свои сбережения? И самое главное, какие можно получить гарантии, что все так и получится, как нам тут только что рассказали?

Я ответил примерно следующее:

– Мое дело – подвести вас к опушке леса, дать вам инструменты – корзинку и нож, вложить в ваши руки руководство – как отличить съедобные грибы от поганок и мухоморов. А уж будете ли вы искать грибы или приляжете под первым же кустиком, чтобы отдохнуть от долгого пути к лесу, – решать только вам. И уж совершенно точно, и вам об этом скажет каждый грибник, что при входе в лес никто не даст вам никаких гарантий, что к вечеру ваше лукошко будет полным.

Все зависит только от вас!

Приложение

Требования к программе учета личных доходов / расходов

В наше время вести учет в тетрадке, конечно же, смешно. На этапе изучения основных принципов учета можно пользоваться метафорой «бумажных документов», в жизни же, конечно, нужно использовать самые современные достижения, то есть возможности вычислительной техники.

В течение последних лет ко мне неоднократно обращались за советом: какую программу учета личных финансов лучше всего использовать? Обычно я отделывался общими фразами типа «Все программы хороши». Но начиная с определенного момента просьбы стали чрезвычайно настойчивыми, а интерес к данному вопросу – неподдельным. В ответ на эти просьбы была проведена специальная работа по «инспектированию» существующего на российском рынке соответствующего программного обеспечения. Были изучены и протестированы 5 наиболее известных программ (названия продуктов и фирм производителей не важны, поскольку выводы по всем продуктам получились аналогичные).

Вот эти выводы.

1. В ежедневной практике использование существующих программ является делом достаточно проблематичным, поскольку такое использование предполагает наличие у пользователя знаний по основам бухгалтерского учета. Предполагается по крайней мере, что пользователь создаст некий аналог плана счетов и будет корректировать его в процессе использования.

2. Все программы перегружены сервисными возможностями, которыми разработчики пытаются привлечь клиента. Однако эти (скажем честно, притянутые разработчиками «за уши») возможности практически являются украшательством, скорее отвлекают клиента, а не облегчают его работу.

В качестве примера можно взять имеющийся во всех программах модуль, автоматизирующий учет валютообменных операций. Понятно, что его можно интересно графически оформить, придумать массу дополнительных возможностей – справочников, мультивалютных калькуляторов и т. д. После знакомства с этой частью продукта возникает впечатление, что мы имеем дело не с программой по учету личных финансов с включенным в нее валютообменным модулем, а совсем наоборот – с автоматизированным рабочим местом валютного спекулянта, который в свободное от основной работы время использует ее и для учета своих личных денег.

Читать дальшеИнтервал:

Закладка: