Болат Баймиров - Долговая нагрузка населения Казахстана в 2014-2016 годы

- Название:Долговая нагрузка населения Казахстана в 2014-2016 годы

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Болат Баймиров - Долговая нагрузка населения Казахстана в 2014-2016 годы краткое содержание

В первой главе сравнивается государственное регулирование потребительского кредитования в развитых странах и России. Показывается, что Казахстан отстает в части защиты населения на рынке кредитования.

Во второй главе автор показал, что соотношение платежей по кредитам к располагаемым доходам населения находится на уровне 42%, тогда как в США это соотношение DSR (Debt Service Ratio) – на уровне 10%. Указаны ошибки в стратегиях банков и причины закредитованности населения.

В третьей главе, с учетом международного опыта разработаны практические рекомендации по дальнейшему развитию кредитования физических лиц в Казахстане.

Книга будет полезна сотрудникам банков и других финансовых учреждений.

Долговая нагрузка населения Казахстана в 2014-2016 годы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Печальный результат избыточного стимулирования спроса домохозяйств на рынках потребительского кредитования продемонстрировали всему миру США, Великобритания и некоторые другие страны в 2008–2009 гг. Начавшаяся еще в 80-е годы XX века в США политика «рейганомики», одной из своих целей имела стимулирование потребительского спроса за счет кредитования. Если в начале 1980 г. учетная ставка Федеральной резервной системы была установлена на уровне 19 %, то в 2008 году она приблизилась к нулю. Практически беспроцентные кредиты стали широкодоступными, тем более что банки массово снизили требования к заемщикам. Большинство заемщиков, получивших в США ипотечные кредиты, не имели вообще ничего кроме той самой недвижимости, в которую они въехали благодаря облегченному кредитованию.

По данным МВФ и Всемирного банка, в США общая задолженность населения перед финансовыми институтами превышает 150 %, в странах Западной Европы – около 100 %, в странах Центральной и Восточной Европы – свыше 50 % ВВП. Значительная часть долга приходится на жилищный кредит. Например, в США доминирует ипотечное кредитование, и лишь пятая часть задолженности граждан приходится на «неипотечный» кредит.

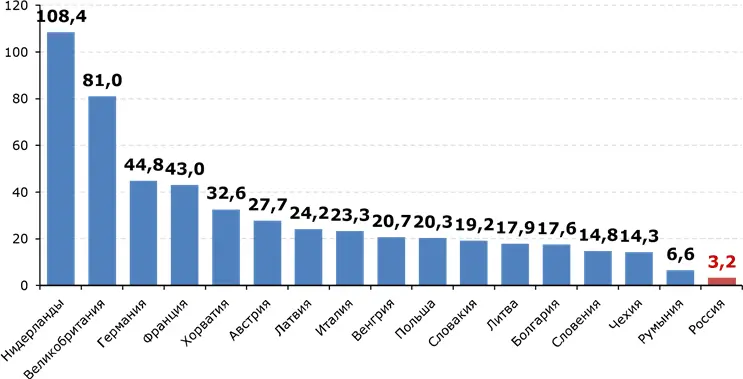

Отношение объема ипотечных кредитов (1867,4 млрд. руб. на 01.11.2012) к ВВП в России составило около 3 %, в то время как в Евросоюзе – более 45 %, в США – почти 65 %, в Нидерландах – свыше 100 % (диаграмма 7). При этом рост кредита, вдвое превышающий ВВП, является угрозой национальной безопасности. Начинает раздуваться «ипотечный пузырь»: банкам отходит все большее количество заложенной ликвидности, доходы населения сокращаются, цены на недвижимость и соответственно спрос падают; недвижимость становится неликвидной и тяжелым грузом ложится на баланс банков. В результате растет уязвимость банковской системы, которая в любой момент может спровоцировать цепную реакцию банкротств.

Рисунок 1. Сравнение показателя «Ипотека к ВВП» России и зарубежных стран в 2012 году, %

Примечание: составлено автором

Рассматривая динамику основных показателей кредитования населения в России можно отметить, что до «кредитного пузыря» развитых стран еще далеко, однако тревожные сигналы налицо: в экономике отмечаются увеличение вновь выданных кредитов и увеличение просроченной задолженности. Высокие риски, сопровождающие экономическое поведение домохозяйств на рынках потребительского кредитования, связаны высокой неопределенностью среды.

Принимая решение, домохозяйство устанавливает связи между действиями и их последствиями. Ф. Найт предлагает учитывать три типа вероятностей: априорную – когда речь идет об однородных и независимых событиях (например, вероятность выпадения определенной грани игрального кубика); статистическую – когда производится искусственная группировка идентичных событий (так работают все страховые компании) и наконец, оценочную вероятность – наиболее вероятный исход на основе прошлого опыта [9]. Экономические субъекты, строя вектор своего поведения, оценивают издержки и выгоды, прибыль и выгоды. Но как уже было сказано ранее, речь идет не о построении математических моделей, а о субъективной оценке полезности и субъективной оценки вероятности имеющихся альтернатив.

Из трех наиболее распространенных определений риска как вида деятельности, а именно действие, исход которого определяется случаем; действие наудачу в расчете на счастливый исход; действие в неопределенной неясной ситуации, для экономического поведения на рынках потребительского кредитования в наибольшей степени подходит третье. «Индивиды, действующие в своих собственных интересах (зачастую довольно расплывчатых), без преувеличения не знают, и не могут знать, каков же будет конечный результат их взаимодействия» [10]. Наибольшую степень риска на рынке демонстрируют заемщики, адекватно не оценивающие свои возможности; и банки, снижающие требования к потенциальным клиентам.

По данным Центробанка общая задолженность по предоставленным кредитам на 01.07.2010 года составляла около 1,54 трлн. рублей, за год выросла на 40 % – до 2,15 трлн. рублей, а к 1 июля 2014 года составила 2,92 трлн. рублей, т. е. выросла за два года почти на 90 %. При этом просроченная задолженность за пять лет выросла почти в 2.3 раза (сравнение данных июля 2014 года и июля 2009 года). Важно понимать, что факт стремительного роста просроченной задолженности является не только следствием кризиса 2008 года, но и следствием методики подсчета, когда просроченной задолженностью считается только неуплаченные платежи по кредиту, а не весь долг. К тому же, за счет падения курса рубля, возросла просроченная задолженность по валютным кредитам.

По статистике 9,72 % заемщиков в России платят по двум кредитам одновременно, 4,16 % – по трем, 2,58 % – по четырем и больше. Есть «маргинальный сегмент» – когда люди набирают много ссуд, не думая о последствиях. Получение кредита как аффективное действие раньше казалось невероятным, т. к. связано с оформлением большого количества документов, присутствия нескольких людей, но с распространением экспресс-кредитов, овердрафтов и особенно кредитных карт, оно уже рассматривается как распространенное. Многочисленные предложения небанковских финансовых организаций или вообще лиц, не имеющих никакого отношения к финансовому рынку, завораживают своей простотой и скоростью: «Деньги сразу», «Деньги мигом», «Только паспорт». Их можно оформить в кратчайшие сроки, без поручительства и без подтверждения доходов. Импульсивный спрос может быть связан с внезапным спонтанным желанием совершить покупку в состоянии психологической неуравновешенности и эмоциональной нестабильности. Экспресс-кредиты выполняют сглаживающую функцию для домохозяйств с невысокими доходами, но являются самой неурегулированной областью кредитного рынка. Проценты по таким кредитам обычно очень высокие, начисляются по дням, и приводят к мгновенному росту долга.

На одного должника в России приходится 1,3 проблемных кредита. 450 тыс. человек на 1.07.2014 года имеют 5 и более действующих кредитов. Максимальный же показатель – 17 просрочек разным банкам. 1 место по просрочкам занимают карточные кредиты. Объем карточных кредитов всего за один первый квартал 2013 года вырос на 11,8 % и достиг 981 млн. рублей [11]. На втором месте кредиты наличными, затем товарные кредиты и автокредиты. Рынок товарного кредита рос максимальными темпами последние четыре года: в 2010 году рынок вырос на 43 %, в 2011 году – на 24 %, в 2012 году – на 18 %, в 2013 году – на 14 %, и в 2014 году пришел к насыщению и упал на 16 %. Товарные кредиты и карточные кредиты наиболее востребованы населением как наиболее простые кредитные продукты.

Читать дальшеИнтервал:

Закладка: