Любовь Раева - Бюджет семьи не менее важен, чем бюджет государства

- Название:Бюджет семьи не менее важен, чем бюджет государства

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:978-5-532-06554-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Любовь Раева - Бюджет семьи не менее важен, чем бюджет государства краткое содержание

Бюджет семьи не менее важен, чем бюджет государства - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Введение

В этой книге мы почти не будем останавливаться на научных терминах, а постараемся говорить простым языком, который будет понятен любому человеку, даже очень далёкому от экономики.

На примере бюджета всего лишь одной семьи за 27 лет (1992-2018гг.) мы сможем познакомиться и с азами статистики, и с такими экономическими терминами, как инфляция, деноминация, и с некоторыми видами налогов, а также узнаем какие изменения происходили в экономике нашей страны в этот период.

В своей книге я хочу затронуть две темы. С одной стороны, я хочу рассказать о том, как всё-таки интересны экономика, статистика и анализ статистических данных. Может кого-то из молодых читателей это сподвигнет учиться и заниматься именно этим. Кому-то эта статистика может пригодиться при написании курсовой работы или диплома. С другой стороны, хочется поговорить о домашней экономике, без которой в жизни каждого человека «и ни туда, и ни сюда». Рассмотрим примеры планирования семейного бюджета, а значит и воплощения своих планов на будущее.

На этом же информационном ресурсе будут опубликованы ещё две мои книги, касающиеся домашней экономики. Они называются:

– Любовь Раева. Как посчитать свою зарплату.

– Любовь Раева. Твои налоги (Когда и сколько платить. Льготы и вычеты.)

Часть 1. Учёт и статистика – всему голова

Моя юность прошла в стабильную эпоху. Я не буду писать о том, хорошо это или плохо, и как эта стабильность в экономике достигалась, я просто констатирую факт. И поэтому многие экономические термины, такие, например, как инфляция, мы знали только из учебников по истории и экономике. И никогда не ощущали в собственной жизни. Хотя мои родители с чем-то подобным сталкивались. И часто вспоминали денежную реформу 1961 года, когда все цены на товары и зарплаты уменьшились в 10 раз. Но лично я в сознательном возрасте это не застала, мне тогда было только 7 лет.

Поначалу вести учёт расходов нашей семьи мне никогда не приходило в голову. Экономики и статистики мне хватало и на работе. Хотя, конечно, обдумывать и планировать семейный бюджет приходилось постоянно. Иначе не было бы поездок в отпуск (хотя бы и к родственникам), каких-то крупных покупок, не была бы куплена квартира (раньше это было возможно только через жилищно-строительный кооператив (ЖСК).

Просто в девяностые годы прошлого века цены на всё росли с такой скоростью, что решили понаблюдать, а как растут затраты нашей семьи на те или иные потребности. Сейчас по прошествии времени жалею, что не начала этот учёт раньше. Это был 1992 год, мне уже было 38 лет. Прошло всего полгода, как я вышла из отпуска по уходу за ребёнком до 3-х лет. Вот в какие годы было бы интересно проанализировать расходы и как мы жили вчетвером на одну зарплату мужа. Ну что поделаешь, тогда были другие заботы и было не до статистики, и не до анализа, а жаль.

К тому времени мы уже 10 лет жили в отдельной кооперативной квартире. Кстати хочу сказать молодым парам, что, если у вас нормальные отношения с родителями, а отдельной жилплощади пока нет, это совсем нестрашно несколько лет пожить всем вместе. Мы прожили с родителями мужа четыре с половиной года, причём три с половиной года из них уже вместе с родившимся сыном. Если всё нормально во взаимоотношениях со старшим поколением, то во всём остальном сплошные плюсы даже в финансовом отношении. Бабушка всегда была рядом, если нам надо было вырваться в кино или на лыжную прогулку. А по деньгам – сплошная экономия. Мы вносили оговоренную сумму на питание и хозяйственные товары, а остальные деньги тратили по своему усмотрению. Главная наша задача была накопить на первый взнос на квартиру в ЖСК. И мы его осуществили не только потому, что оба нормально по тем временам зарабатывали (у обоих к тому времени было высшее образование и неплохая зарплата для молодых людей, а поженились мы соответственно в возрасте 24 и 26 лет), но и потому, что за эти 4,5 года не было никаких дополнительных расходов на обустройство. Не надо было покупать мебель, бытовую технику, посуду и т.д. Даже постельного белья было предостаточно надарено к свадьбе. Покупали только необходимую одежду и копили, копили… Тем более, что в то время (1977-1982гг.) деньги так не обесценивались, а ещё был небольшой плюс на процентах от вкладов.

Поэтому сто раз подумайте: платить за аренду квартиры или комнаты чужому дяде и по сути выбрасывать эти деньги из семейного бюджета, но за то жить на «свободе». Или годика три пожить в «неволе», но накопить денег на первый взнос под ипотеку. Всё, конечно, очень индивидуально для каждой семьи.

А теперь, уж коли мы имеем информацию о расходах семьи за 27 лет, грех было бы её не рассмотреть и изучить.

Картинка получается занимательная. На примере бюджета одной небольшой семьи можно увидеть все перипетии нашей экономики за это время. Надо всё-таки указать состав нашей семьи, так сказать, за период наблюдения. В начале исследования: муж – 40 лет, жена – 38 лет, сын – 13 лет, дочь – 3,5 года. В конце 2018 года: муж – 67 лет, жена – 65 лет, дочь (30 лет) и сын (40 лет) живут уже своими отдельными семьями.

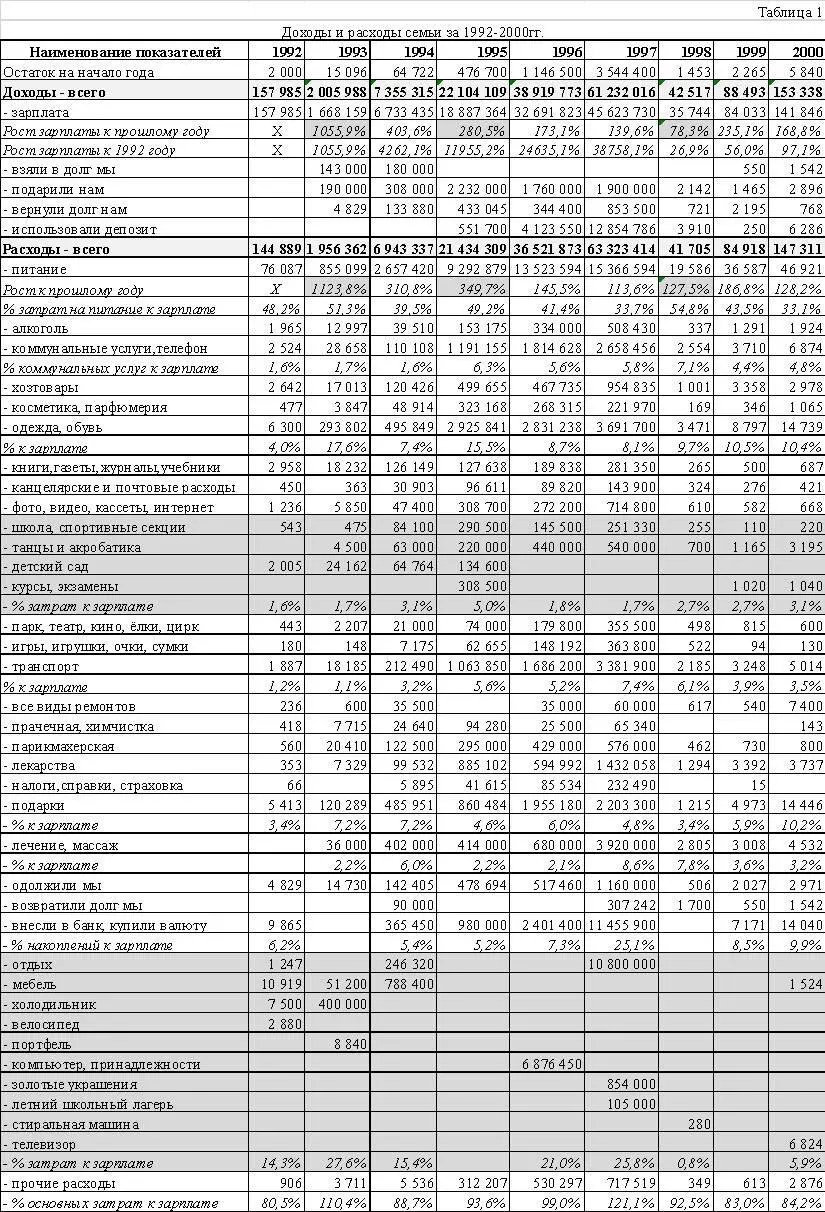

Так как трудно на одном листе уместить и воспринимать такую длинную таблицу, я разбила её на три части. Как раз получается по 9 лет в каждой таблице.

Первый период – 1992-2000 гг. (таблица 1). Посмотрите на уровень доходов. Вы думаете мы с мужем с 1993 года сменили работу и стали «грести деньги лопатой». Ничего подобного. Такие были процессы в экономике в 90-ые годы.

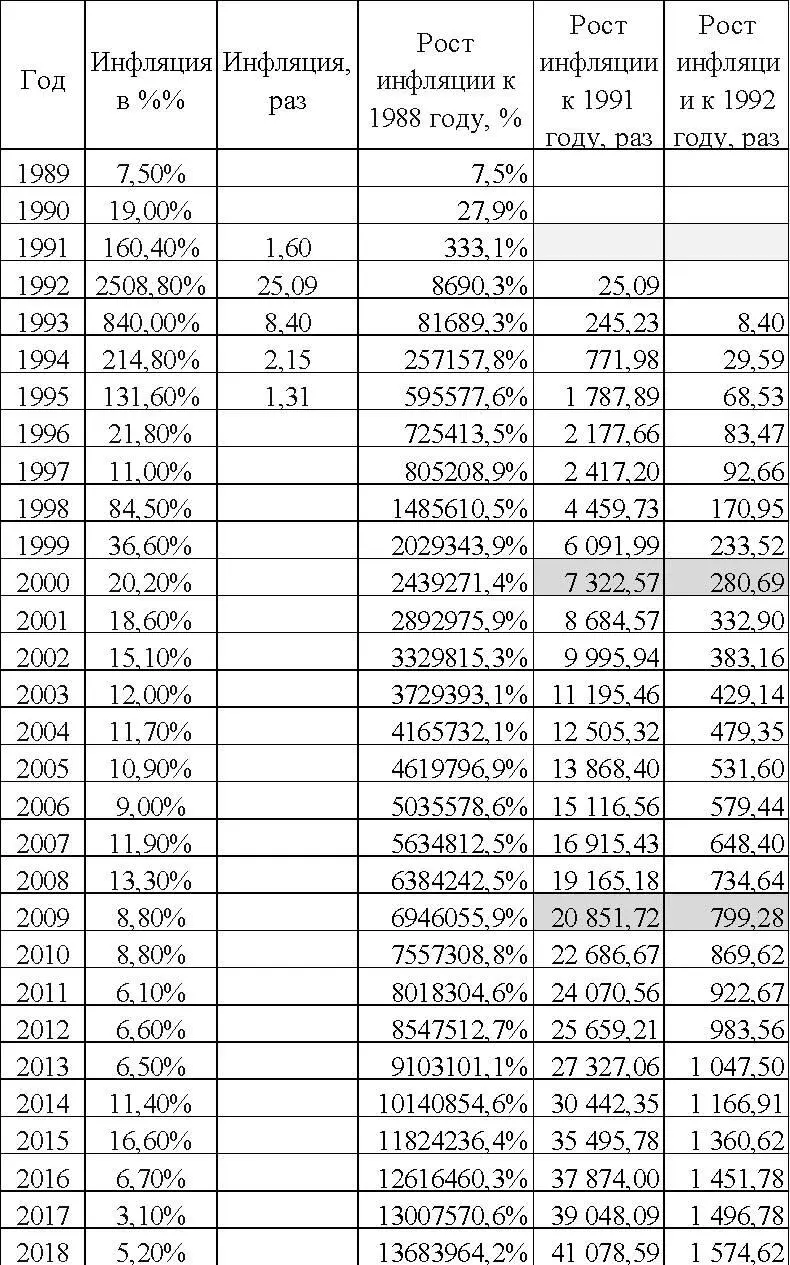

Это теперь мы знаем точные размеры инфляции по каждому году (см. Таблицу 2), а тогда ориентировались лишь на почти еженедельно меняющиеся ценники. Но и зарплаты тоже росли, иначе кто бы вообще эти товары покупал по таким ценам.

Таблица 2

Рост инфляции в России (СССР) в 1989-2018гг.

(Индекс потребительских цен по данным Федеральной Службы Государственной Статистик РФ)

Экономический кризис, приведший к гиперинфляции, обесценивал рубль ежедневно. В середине 90-х годов население стало получать заработную плату в миллионах, не была редкостью даже 500-тысячная купюра.

Из таблицы 2 видно, что самая высокая точка инфляции была в 1992 году, цены на товары и услуги за один год выросли в 25,1 раза. В 1993 году они выросли в 8,4 раза. Но за 30 лет (с 1988 по 2018 год) эти цифры имеют рост в 136 840 раз.

______________

Надо сказать, что при всём том скачке цен, который мы испытали в девяностые годы, это ещё не самая страшная картина. История знает более значительную инфляцию, например, в Германии после первой мировой войны. С весны 1923 года, не в силах справиться с инфляцией, правительство практически бросило марку на произвол судьбы. К июню 1923 года денежная масса там увеличилась примерно в 90 раз, цены – в 180 раз, курс доллара – в 230 раз. С лета 1923 года началось инфляционное безумие. За четыре месяца до конца ноября денежная масса выросла в 132 тысячи раз, уровень цен – в 850 тысяч раз, курс доллара – почти в 400 тысяч раз.

Читать дальшеИнтервал:

Закладка: