Андрей Глушецкий - Уставный капитал: стереотипы и их преодоление

- Название:Уставный капитал: стереотипы и их преодоление

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-8354-1311-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Глушецкий - Уставный капитал: стереотипы и их преодоление краткое содержание

Предлагается комплексный анализ процессов формирования уставного капитала, исследования его природы и функций. Предметом исследования является весь многообразный эмиссионный процесс, в том числе формирование уставного капитала хозяйственного общества, созданного путем реорганизации другого юридического лица, и формирование уставного капитала путем «акционирования долга». Реализуется междисциплинарный взгляд на процессы формирования уставного капитала. Это экономический анализ норм корпоративного права: нормы права рассматриваются не сами по себе, а с точки зрения экономической природы предмета их регулирования.

Книга адресована самой широкой аудитории специалистов в области корпоративного права и управления, корпоративных финансов. Дает представление как об экономических процессах, лежащих в основе различных способов формирования уставного капитала, так и о правовых конструкциях, регламентирующих эти процессы.

Уставный капитал: стереотипы и их преодоление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«Имущество акционерного общества … включает в себя уставный капитал наряду с другим фондами» [4] Там же. С. 219.

.

«Уставный капитал представляет собой общую стоимость (или денежную оценку) имущества, вносимого учредителями (акционерами) в качестве оплаты приобретаемого права участия в обществе» [5] Правовое регулирование деятельности акционерных обществ (акционерное право) / Под ред. Е.П. Губина. М., 1998. С. 43.

.

«Уставный капитал образуется для обеспечения деятельности акционерного общества путем внесения участниками вкладов. …Уставный капитал является категорией, учитывающей внесенные участниками вклады» [6] Тарасенко Ю.А. Уставный капитал акционерного общества: анализ арбитражной практики. М., 2005. С. 16.

.

«Уставный капитал общества состоит из тех денежных средств или иного имуществ, которое вносится акционерами общества. Имущество, из которого состоит уставный капитал, является собственностью общества как юридического лица» [7] Сотникова Л.В. Финансовые аспекты осуществления сделок и иных операций с ценными бумагами // Акционерное общество: вопросы корпоративного управления. 2005. № 2. C. 27.

.

«Под уставным капиталом понимается совокупная стоимость имущества юридического лица, зафиксированная в его уставе (в связи с чем ее называют также «объявленным капиталом»). Поскольку компания обязана к его поддержанию в зафиксированном размере, а при фактическом уменьшении такой капитал обычно подлежит восполнению до первоначальной стоимости, его именуют еще и «твердым капиталом» [8] Суханов Е.А. Уставный капитал хозяйственного общества в современном корпоративном праве // Вестник гражданского права. 2012. № 2.

.

«Под уставным капиталом традиционно принято понимать совокупную стоимость имущества корпорации, зафиксированную в ее уставе» [9] Суханов Е.А. Сравнительное корпоративное право. М., 2014. С. 154.

.

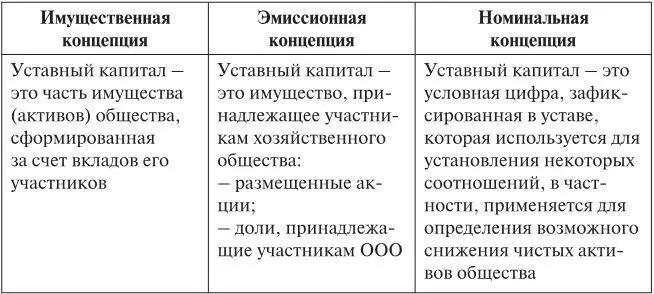

● Согласно эмиссионной концепции, уставный капитал – это акции (доли в уставном капитале ООО), принадлежащие участникам хозяйственного общества, т. е. актив, принадлежащий не обществу, а его участникам [10] Глушецкий А.А. Размещение ценных бумаг: экономические основы и правовое регулирование. М.: Статут, 2013. Глушецкий. А.А. Уставный капитал хозяйственного общества – теоретические споры и практические аспекты // Приложение к ежемесячному журналу «Хозяйство и право». 2010. № 5.

.

Его основная функция реализуется не в отношении общества с кредиторами, а в отношениях общества с его участниками, в распределении их корпоративных прав (прав участия). Со стороны общества уставный капитал выражает его специфические обязательства перед участниками.

● Согласно номинальной концепции, уставный капитал – это абстрактная величина, зафиксированная в уставе, которая используется для установления некоторых соотношений. В частности, применяется для определения допустимого порога снижения чистых активов общества [11] И нтерпретация уставного капитала как абстрактной цифры, мыслимой величины имеет длительную традицию. См.: Вольф В.Ю. Основы учения о товариществах и акционерных обществах. М., 1927. С. 86.

.

«Уставный капитал традиционно воспринимается как чисто номинальная (счетная), выраженная в деньгах величина, определяемая для целей периодического соотнесения с нею величины чистых активов хозяйственного общества» [12] Корпоративное право: актуальные проблемы теории и практики / Под общ. ред. д.ю.н. В.А. Белова. М., 2009. С. 306.

.

«Уставный капитал – это не само имущество, а именно размер, то есть цифра, указанная в уставе, ниже которой не должна опускаться стоимость имущества общества. Российским правом принята номинальная концепция уставного капитала, которая отличается от реальной тем, что в рамках последней в уставный капитал действительно передается какое-то имущество, которое должно быть в наличии у юридического лица в процессе его деятельности и тем самым гарантировать интересы кредиторов» [13] Телюкина М.В. Комментарий к Федеральному закону «Об акционерных обществах». М., 2005. С. 153.

.

«Понятие «уставный капитал» в известной мере носит условный характер, – это денежное выражение стоимости имущества, которое должно иметь создаваемое общество безотносительно к объектам, входящим в его состав, и ниже уровня которого не должна снижаться стоимость его чистых активов» [14] Шапкина Г.С. Применение акционерного законодательства. М., 2009. С. 40.

.

Сформировались три концепции уставного капитала: «имущественная», «эмиссионная» и «номинальная». Согласно «имущественной» концепции уставный капитал – это часть активов общества, согласно «эмиссионной» – это активы, принадлежащие участникам общества (их акции и доли в уставном капитале ООО), «номинальная» концепция считает, что это условный норматив, зафиксированный в уставе общества (таблица 1) [15] Некоторые специалисты фиксируют только две концепции уставного капитала, упуская из вида эмиссионную концепцию, которая, на наш взгляд, является основной. «В юридической литературе разрабатываются два подхода к определению природы уставного капитала хозяйственного общества: материальный, в соответствии с которым уставный капитал – это имущество корпорации, сформированное за счет объединения вкладов участников, и формальный, согласно которому уставный капитал – лишь условная величина, число, отраженное в уставе хозяйственного общества, состоящее из номинальных стоимостей долей (акций), приобретенными участниками (акционерами)». Филиппова С. Оплата уставного капитала при создании хозяйственного общества: новеллы правового регулирования // Хозяйство и право. 2015. № 1.

.

Таблица 1

Несколько взглядов на одно явление

Что же такое уставный капитал хозяйственного общества: условная цифра в уставе, часть имущества общества или имущество, принадлежащее участникам общества, их акции и доли в уставном капитале ООО?

Что регулирует уставный капитал: отношения общества с его кредиторами или отношения общества с его участниками?

Для того чтобы оценить эти концепции, прежде всего следует обратится к легальному определению уставного капитала в действующем законодательстве.

● «Уставный капитал акционерного общества составляется из номинальной стоимости акций приобретенных акционерами» (п. 1 ст. 99 Гражданского кодекса Российской Федерации (далее – ГК РФ); п. 1 ст. 25 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (далее – ФЗ «Об АО»)).

Читать дальшеИнтервал:

Закладка: