Андрей Глушецкий - Уставный капитал: стереотипы и их преодоление

- Название:Уставный капитал: стереотипы и их преодоление

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-8354-1311-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Глушецкий - Уставный капитал: стереотипы и их преодоление краткое содержание

Предлагается комплексный анализ процессов формирования уставного капитала, исследования его природы и функций. Предметом исследования является весь многообразный эмиссионный процесс, в том числе формирование уставного капитала хозяйственного общества, созданного путем реорганизации другого юридического лица, и формирование уставного капитала путем «акционирования долга». Реализуется междисциплинарный взгляд на процессы формирования уставного капитала. Это экономический анализ норм корпоративного права: нормы права рассматриваются не сами по себе, а с точки зрения экономической природы предмета их регулирования.

Книга адресована самой широкой аудитории специалистов в области корпоративного права и управления, корпоративных финансов. Дает представление как об экономических процессах, лежащих в основе различных способов формирования уставного капитала, так и о правовых конструкциях, регламентирующих эти процессы.

Уставный капитал: стереотипы и их преодоление - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

● «Уставный капитал общества составляется из номинальной стоимости долей его участников» (п. 1 ст. 14. Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее – ФЗ «Об ООО»)).

Гражданский кодекс и законы о хозяйственных обществах исходят из эмиссионной концепции уставного капитала. В них однозначно установлено, что уставный капитал акционерного общества состоит из акций, приобретенных акционерами, а уставный капитал общества с ограниченной ответственностью состоит из долей, принадлежащих участникам общества [16] Законодательство стран таможенного союза (Республика Казахстан, Республика Беларусь) вообще не содержат определения уставного капитала, а лишь регламентируют процедуру его оплаты.

. Закон не связывает уставный капитал с имуществом хозяйственного общества, а помещает его в «карманы» участников общества, признавая, что уставный капитал состоит из акций и долей, принадлежащих участникам общества [17] Ниже будет показано, что номинальная концепция уставного капитала как абстрактной цифры, зафиксированной в уставе, является производным выражением эмиссионной концепции. Номинальный размер уставного капитала, зафиксированный в уставе, отражает количество размещенных акций, умноженное на условную величину, называемую номинальная стоимость акций.

.

Уставный капитал – не условная цифра и не часть имущества общества. Это реальное явление хозяйственного оборота, имеющее конкретный материальный субстрат – акции, приобретенные акционерами, и доли в уставном капитале ООО, принадлежащие его участникам. В натуральном выражении уставный капитал складывается:

– в акционерном обществе – из штук акций, зачисленных на лицевые счета акционеров в реестре;

– в общества с ограниченной ответственностью – из долей участников общества, отраженных в едином государственном реестре юридических лиц (далее – ЕГРЮЛ).

Где изменяется уставный капитал: в активах общества, «карманах» его участников или строчках устава?

Для того чтобы понять природу уставного капитала, следует ответить на следующие вопросы.

– В какой момент происходит изменение уставного капитала?

– C каким фактом связано изменение уставного капитала?

– Где происходит изменение уставного капитала: в имуществе общества, в реестре акционеров или в учредительном документе?

Если считать, что уставный капитал – это часть имущества общества, которая состоит из вкладов его участников, то его изменение выражается в приросте или выбытии соответствующих вкладов.

Если признать, что уставный капитал – это совокупность акций, принадлежащих акционерам, то его изменение выражается в размещении акций нового или дополнительного выпуска, или в аннулировании ранее размещенных ценных бумаг в реестре акционеров, или увеличении размера долей в уставном капитале ООО, или их уменьшении в едином государственном реестре юридических лиц.

Если полагать, что уставный капитал – это абстрактная цифра, зафиксированная в уставе, которая используется для регулирования некоторых стоимостных пропорций, то для его изменения достаточно внести изменения в учредительные документы, касающиеся этого показателя.

С наступлением какого из указанных ниже обстоятельств возникают новые отношения по поводу изменившегося размера уставного капитала?

– С изменением стоимости активов общества: их увеличением или уменьшением?

– С размещением акций дополнительного (нового) выпуска и/или аннулирования их части (размещением дополнительных долей или аннулированию их части в ООО)?

– С внесением сведений в устав общества о новом размере уставного капитала?

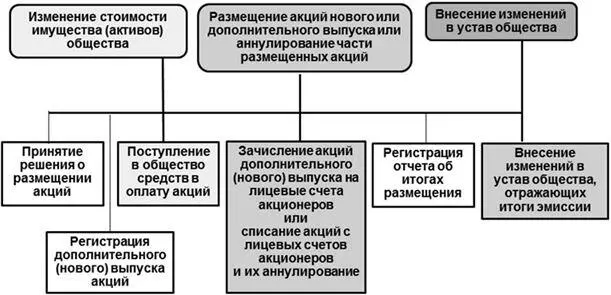

Так где же меняется уставный капитал: в составе имущества общества, в составе имущества, принадлежащего участникам общества, или в строчках устава (схема 1)?

Схема 1

Момент, основания и место изменения уставного капитала

Обратимся к имущественной концепции, согласно которой уставный капитал – это совокупность вкладов участников в имущество хозяйственного общества.При таком допущении он должен меняться в момент поступления этих вкладов в имущество общества или их выбытия. Данное допущение не соответствует действительности. Легко можно убедиться, что активы корпорации могут уменьшаться, в том числе и за счет выбытия активов, внесенных в оплату размещенных акций или долей ООО, а уставный капитал при этом не меняется и, наоборот, уставный капитал может измениться (увеличиться или уменьшиться), а стоимость активов общества остается неизменной.

При размещении акций по подписке (открытой или закрытой) оплата акций предшествует их размещению. В соответствии с п. 1 ст. 34 ФЗ «Об АО» акции и иные эмиссионные ценные бумаги, размещаемые путем подписки, являются размещенными при условии их полной оплаты. Однако закон не фиксирует период, в течение которого оплаченная акция должна быть размещена, т. е. зачислена на лицевой счет приобретателя. Это условие устанавливается по усмотрению сторон. Моменты оплаты акции и ее размещения не совпадают, при этом иногда значительно. В состав имущества общества уже поступили средства в оплату акций, но при этом акции дополнительного (нового) выпуска еще не размещены. Активы общества увеличились, а его уставный капитал, зафиксированный в реестре, уставе и балансе, остался прежним.

Рассмотрим ситуацию выбытия имущества, внесенного в оплату размещенных акций. При учреждении общества часть размещаемых акций была оплачена компьютерами. Через несколько дней в связи со скачком напряжения компьютеры вышли из строя. Произошло выбытие именно того имущества, которое было внесено в уставный капитал (передано в оплату акций). В балансе общества сумма активов уменьшилась, но размер уставного капитала, зафиксированный в реестре, уставе и балансе общества, не изменился.

Рассмотрим увеличение или уменьшение номинальной стоимости акций. В реестре акционеров, уставе и балансе общества изменился размер уставного капитала (увеличился или уменьшился), а стоимость имущества общества при этом осталась неизменной.

Для того чтобы поменять «твердую» цифру в уставе и балансе, следует произвести изменения не в составе имущества общества, а в реестре акционеров. Лицевые счета акционеров – это их «карманы», в которых хранится такое специфическое имущество, как бездокументарные ценные бумаги. Только в случае зачисления на лицевые счета акционеров акций дополнительного (нового) выпуска или их списания и аннулирования изменяется размер уставного капитала, он меняется не в составе имущества общества, а карманах акционеров – на их лицевых счетах. Цифра, зафиксированная в уставе и балансе, следует не за изменениями в стоимости имущества, а за изменениями на лицевых счетах акционеров в реестре.

Читать дальшеИнтервал:

Закладка: