Роман Акентьев - Финансовая грамотность, или Основы управления личными финансами

- Название:Финансовая грамотность, или Основы управления личными финансами

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роман Акентьев - Финансовая грамотность, или Основы управления личными финансами краткое содержание

Финансовая грамотность, или Основы управления личными финансами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Эти два вывода – суть теории перспектив.

Давно известно, что на фондовом рынке инвесторы достаточно быстро продают те акции, которые выросли в цене, но достаточно долго держат те акции, которые упали в цене и продолжают падать. Основываясь на экспериментальных исследованиях, теория перспектив делает парадоксальный вывод: люди скорее готовы взять на себя больший риск, чтобы избежать потерь, чем получить дополнительную прибыль при большом риске. Этот феномен называется «неприятие потерь».

Посмотрите на два варианта ниже и выберите тот ответ, который вам больше нравится.

Более 80 % людей в первой ситуации выбирают ответ «А». И более 90 % людей во второй ситуации выбирают ответ «Б». Но если бы люди поступали рационально, тогда в первой ситуации следовало бы выбрать вариант «Б», а во втором – «А».

В подобных рисковых ситуациях, потребитель должен считать математическое ожидание и выбирать наилучший вариант.

Но большинство людей выбирает то, что выбирает и это происходит из-за «неприятия потерь». Субъективно каждый проигранный рубль значит больше чем выигранный. Вот именно это, в первой ситуации толкает сделать выбор варианта «А», а во второй ситуации – «Б».

На заметку. Одно из возможных объяснений «магии бесплатного» – первое занятие бесплатно, беспроцентный кредит, бесплатное обслуживание, купи две вещи, а третья в подарок и т.д. – как раз и может заключаться в неприятии потерь. Почему для нас всё то, что бесплатно так притягательно? Даже если что-то тебе не надо, но оно бесплатно, тогда надо! Почему так?

Когда нам надо сделать выбор между чем-то и чем-то, то в большинстве подобных ситуаций будут как свои плюсы, так и минусы. Но когда предлагают нам что-то бесплатно, мы забываем про минусы и не видим возможности что-то потерять. Когда мы выбираем платный вариант, всегда присутствует риск неверного выбора или неправильного решения, которые может привести к потери. Поэтому, когда предлагают на выбор, мы склонны выбирать бесплатное, хотя, скорее всего, это лишь выглядит на первый взгляд как «бесплатное».

Допустим, девушка идет по торговому центру и видит: «Купи удлиняющую тушь для ресниц 3D с эффектом подкручивания и получи гель для душа в подарок». Тушь семьсот рублей стоит плюс гель за двести рублей – сложить не так сложно и в уме. Выгодно! Тут бесплатно гель предлагают, двести рублей сэкономить можно. А ведь в голову даже не приходит, что ещё совсем недавно гель, да и тушь сама, не нужны были, пока рекламу не увидели. Если так сильно гель нужен был, то можно было бы просто так купить за 200 руб. – не так ли? При этом реально удалось бы сэкономить 500 руб. Но «магия бесплатного» сработала и минус 700 руб.

Другой пример. Допустим, есть два человека и у каждого есть 1 млн. руб. Теория ожидаемой полезности гласит, что они оба должны быть одинаково счастливы. Но если мы учтём, что у первого вчера ничего не было и он сегодня выиграл в лотерею 1 млн. руб., а у второго ещё вчера было 3 млн. руб., а сегодня остался 1 млн. руб., то становиться очевидным тот факт, что они определённо не могут быть одинаково счастливы. У каждого была своя точка отсчёта. Теория ожидаемой полезности не рассматривает такие детали и просто ставит знак равенства между текущим количеством денег и счастьем человека. Теория перспектив учитывает, поэтому она и вышла на первый план благодаря своей лучшей точности моделирования реальных ситуаций.

Пример с яблоком и ананасом, приведенный в начале главы, показывает, как мы, люди, привыкли думать. Если вы ответили, что яблоко стоит 10 руб., то вы относитесь к подавляющему большинству людей, которые дают неправильный ответ. Автор задавал этот вопрос своим знакомым – и каждый раз все давали неправильный ответ… увы, когда автор впервые столкнулся с оригинальным вопросом в книге, то тоже дал быстрый и неверный ответ.

Десять рублей это не правильный ответ! Если яблоко стоит 10 руб., тогда ананас должен стоить 110 руб. (ведь по условиям задачи ананас стоит на 100 руб. дороже яблока). В сумме получается 120 руб. (10+110). Но это не может быть верным ответом, так как вместе они стоят 110 руб. Правильный ответ – яблоко стоит 5 руб., тогда ананас будет стоить 105 руб., что в сумме составит 110 руб. (105+5).

Когда вы быстро выдали ответ – 10 руб., это означает, что при решении этой задачи у вас сработала автоматическая Система № 1. Всего Канеман выделяет две системы:

• Система 1: срабатывает автоматически и очень быстро, почти не требуя усилий и не давая ощущения намеренного контроля.

• Система 2: выделяет внимание, необходимое для сознательных умственных усилий, в том числе для сложных вычислений.

В оригинале книга, описывающая эти системы, называется «Thinking, Fast and Slow», что можно перевести как «Мышление: быстрое и медленное». Оригинальное название отражает суть многолетних психологических исследований автора, который показывает нам на многочисленных примерах, что в нас есть две системы мышления: быстрая и медленная, то есть Система 1 и Система 2. Подробнее с самой теорией можно ознакомится в, уже вышеупомянутой, книге, которая в русском варианте была издана под названием «Думай медленно… решай быстро».

Проведенные Канеманом исследования не только не оторваны от реальной жизни, но и имеют достаточно конкретный, прикладной характер. Именно поэтому, с точки зрения автора, каждому, кто стремиться повысить свою финансовую грамотность, необходимо подробно ознакомиться с этой теорией и прочитать данную книгу.

Ведь даже само знание о том, что мы не в силах избежать когнитивных искажений, возможно, однажды поможет остановиться на несколько секунд, задуматься (то есть заставить работать Систему 2) и попытаться сделать оптимально возможный выбор, в ситуации, когда не до конца будет понятно верный выбор или нет.

В дополнение к вышеизложенному, хотелось бы ещё упомянуть и о том, что наш мозг воспринимает информацию только в окружении какого-либо контекста . Всегда.

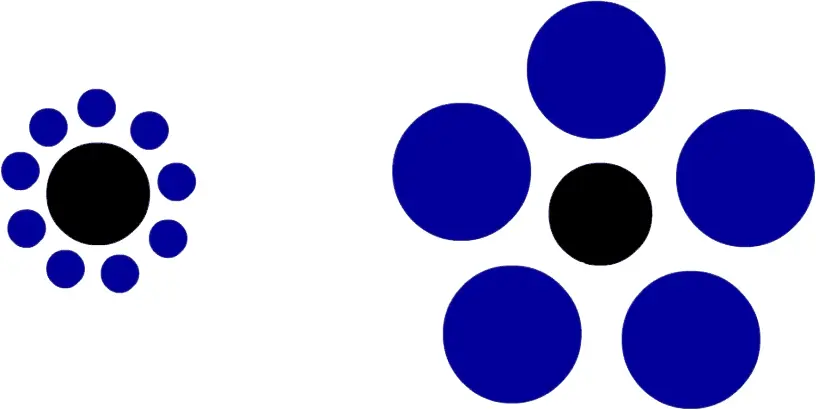

Рисунок 9. Мозг воспринимает информацию только в окружении контента.

Только убрав окружающий контекст, мы можем понять, что центральные круги в действительности равны. Но, даже зная, что центральные круги одинакового диаметра, нам всё равно кажется, что они изменяют свой размер в зависимости от того, какого диаметра круги их окружают.

Этот простой рисунок отражает принцип нашего мышления. Мы всегда смотрим на вещи с учётом их окружения и сравниваем их с другими. От этого тяжело избавиться. Мы сравниваем не только материальные предметы – автомобили, одежду, еду, телефоны и т.д. – но и не материальные – один вариант отпуска с другим, один вариант ответа с другим, одну работу с другой и т.д.

Читать дальшеИнтервал:

Закладка: