Генрих Эрдман - Пять шагов к богатству, или Путь к финансовой свободе в России

- Название:Пять шагов к богатству, или Путь к финансовой свободе в России

- Автор:

- Жанр:

- Издательство:НТ Пресс

- Год:2005

- Город:Москва

- ISBN:5-477-00018-Х

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Генрих Эрдман - Пять шагов к богатству, или Путь к финансовой свободе в России краткое содержание

Эта книга адресована всем, кто желает получить финансовую свободу. Рассматривая пять основных шагов по пути к благосостоянию, автор стремится по-менять отношение читателей к методу создания капитала, главным принципом которого является свобода. Универсальность стратегии позволяет стать богатым любому человеку независимо от социального статуса или уровня доходов.

Пять шагов к богатству, или Путь к финансовой свободе в России - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

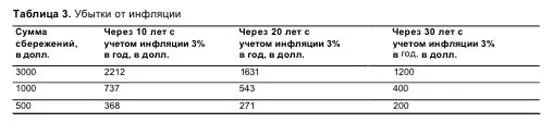

И не смотря на это, я хочу сказать, что, зашивая свои деньги каждый день в матрас, вы воруете у себя гораздо больше! Инфляция съедает у вас по 3% в год в валюте и как минимум в два раза больше, если вы храните свои накопления в рублях. Через 30 лет ваши деньги превратятся в горстку монет. Посмотрите на табл. 3, и вы поймете, как много вы теряете, выбрав такую неэффективную стратегию. Деньги должны работать - это один из самых главных законов преуспевания. Если откровенно, то победителя от проигравшего отличает лишь то, что победитель все же поднялся после падения.

Откладывать деньги на накопительный счет в банке - это значит терять немного меньше, нежели чем в первом случае. Можно много спорить, показывать расчеты, в которых вы выигрывайте по 2-3% в год, но если посмотреть на табл. 4, на которой показано, сколько вы теряете по отношению даже к консервативным фондам облигаций, становится ясным - стратегия не является приемлемой. Расчет произведен при единовременной инвестиции в 10 000 рублей по данным на 9/07/2004.

Почему паевой фонд?

Пойдете ли вы к слесарю лечить свой больной зуб? Почему нет? Правильно, только профессионалам мы доверяем самое важное в своей жизни. А так как наши заработанные деньги являются семенами деревьев, плоды которых будут кормить нас и наших детей всю жизнь, то и доверить управление своими деньгами

мы должны профессионалам в области инвестиций. Индивидуальный портфель, разработанный специально для вас, возможно получить, отдав свои деньги в личное управление профессионалам различных фондов. Правда, для этого вам необходима сумма от 100 000$. И так как у большинства читателей эти деньги появятся лет через 10-12, то в первое время разумней размещать свои деньги в паевых инвестиционных фондах. О том, как это делать, подробно рассказано в книге «Как получать деньги, ничего не делая».

Инвестирование в паевые фонды удобно тем, что вы не принимаете никакого активного участия в процессе получения прибыли. Раз в месяц вы появляетесь в управляющей компании, чтобы приобрести очередную партию ценных бумаг фонда или, оформив заявку на приобретение паев фонда, приобретаете последние, используя безналичный расчет.

Есть и другие способы вложения денег — недвижимость, спекулятивная торговля, золото, ценные монеты, картины и многое другое, но в этом нужно разбираться. Потратить не один год своей жизни, потерять не один рубль из своих денег, посетить не один семинар на данную тему. Объединяет все эти виды инвестирования и то, что при этом вам надо работать. Так чем же это отличается от обычного бизнеса?

Мы же ищем систему, которая станет приносить вам доход, даже если вы путешествуете и у вас нет возможности следить за происходящим во всем мире. Или вам некогда этим заниматься, так как свобода подразумевает возможность наполнять свою жизнь любимыми делами. Поэтому я ответственно заявляю, что инвестирование в паевые фонды - один из лучших способов получения пассивного дохода.

Как выбрать паевой фонд?

Правила, которых необходимо придерживаться при выборе фонда, очень консервативны. Первое - управляющая компания фонда должна работать продолжи-тельное время на рынке ценных бумаг. Это важный фактор для сохранения ваших денег. Не думаю, что нужно гоняться за фондами, которые дали на 3-4% больше в последний месяц или год, но при этом его управляющая компания существует меньше двух -трех лет. С каждым годом количество фондов растет, и первый фильтр в отборе - элементарная живучесть компаний.

Есть еще один аргумент в пользу этого правила -фонд, работающий продолжительное время на рынке, позволяет управляющим набраться опыта для того, чтобы принимать верные решения в самых сложных ситуациях, которые обязательно будут происходить на нашем рынке.

Второе правило - выбирайте фонды с высокой дивидендной доходностью. Причем не за последний месяц, а как минимум за предыдущие 3 года. Дивидендная доходность является залогом вашего успеха в достижении финансовой свободы.

Основным приоритетом все-таки должна оставаться стабильность работы фонда, которую можно проверить только временем. Обратите внимание на табл. 5. Разница 3% прибыли в год через 10 лет дает ощутимую разницу в результате.

Третье правило - обратите внимание на издержки, которые связаны с управлением фонда. Паевые фонды отличаются от доверительного управления тем, что

имеют очень небольшие издержки. О вознаграждении фонда можно узнать во время консультации с менеджером управляющей компании. И как вы уже убедились, 3% - это достаточно много, особенно если посмотреть сквозь призму лет, а именно такова разница между фондами, которые берут самый минимум и самый максимум за свою работу.

Четвертое правило - выбирай тип фонда. Фонды, которые представляют интерес для нашей инвестиционной стратегии, делятся на открытые и интервальные. Отличаются они тем, что первые принимают деньги в любой рабочий день, а вторые - только в определенные временные интервалы, которые длятся по две недели четыре раза в год. И те, и другие бывают фондами акций, облигаций, смешанными или индексными. Давайте подробней остановимся на том, чем они отличаются друг от друга.

Фонды акций - основа фонда - это различные акции российских предприятий. Очень рискованны для краткосрочных инвестиций, но очень выгодны для 56 Пять шагов к богатству долгосрочного капиталовложения. Являются самыми прибыльными.

Фонды облигаций - основа фонда облигации различных видов. Очень надежны для краткосрочных и долгосрочных инвестиций. Являются немного прибыльней, чем процент с банковского вклада.

Смешанные фонды - основу фонда составляют как акции, так и облигации, и поэтому смешанные фонды являются золотой серединой между фондами акций и облигаций во всех отношениях.

Индексные фонды - разновидность фондов акций. Очень популярны во всем мире. Только начинают свою работу на территории России. Основу фонда составляют наиболее стабильные и прибыльные акции ММВБ. Очень рискованны для краткосрочных инвестиций, но также стабильны на больших промежутках времени.

На табл. 6 показаны результаты работы фондов с лучшей прибылью в своей категории в разные временные интервалы. Информация предоставлена Национальной лигой управляющих, www.nlu.ru, по данным на 09/07/2004.

Для успеха инвестиционной стратегии лучше всего подходят открытые и интервальные фонды акций, а также индексные фонды, так как они дают максимальную прибыль.

Многие считают, что наша стратегия очень рискованная, так как мы основываем ее на покупке паев фондов акций. И это будет правдой! Если мы будем инвестировать деньги на краткосрочный период, но наши инвестиции затронут временной интервал от 10 до 30 лет, и в этом случае риск отсутствует полностью.

Читать дальшеИнтервал:

Закладка: