Андрей Паранич - Личный финансовый план: инструкция по составлению

- Название:Личный финансовый план: инструкция по составлению

- Автор:

- Жанр:

- Издательство:Литагент «И-Трейд»b694b6c2-eb5d-11e0-9959-47117d41cf4b

- Год:2009

- Город:Москва

- ISBN:978-5-9791-0189-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Паранич - Личный финансовый план: инструкция по составлению краткое содержание

Вопросы планирования личных финансов важны и чрезвычайно интересны для любого экономически самостоятельного человека. Куда уходят деньги и как сделать так, чтобы их хватало до следующей зарплаты? Как реализовать свои грандиозные мечты? Как создать фундамент своего финансового благополучия и понять, сколько денег вам нужно для счастья? Ответы на эти и другие животрепещущие вопросы вы найдете в этой занимательной и интересной книге.

Книга рассчитана на широкий круг читателей, задумывающихся о своем финансовом благополучии.

Личный финансовый план: инструкция по составлению - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Готовы?

Приступаем к анализу нашей текущей финансовой ситуации.

О, ну это мы запросто. Выворачиваем карманы, берем выписку с нашего банковского счета и... стоп.

Задержимся на минуточку. Разрешите Вам представить Никиту Кошелькова, который послужит нам подопытным кроликом в процессе создания Личного Финансового Плана. Для наглядности, так сказать.

Кто он, наш герой?

Обычный человек. Тридцатилетний московский служащий, образование высшее, пока без семьи и детей, работает в небольшой московской компании.

Никита – персонаж выдуманный, а потому абсолютно не стеснительный и готовый к любым экспериментам в своей финансовой жизни.

Ну а теперь, вместе с Никитой за дело. Что там у нас в карманах?

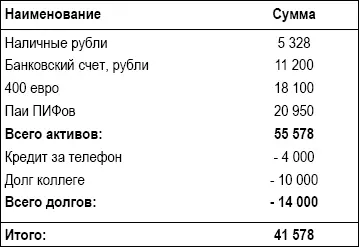

Тщательное изучение содержимого кошелька, а также банковских счетов выявило наличие некоторой суммы денег. В частности, у Никиты оказалось 5 328 рублей наличными и 11 200 рублей на счету в банке.

Итого: 16 528 рублей.

Так, с деньгами все просто и понятно. Сложнее с понятием «другие активы». Их тоже нужно подсчитать, но сначала неплохо бы разобраться, что это такое. Заглянем в словарь:

Активы –совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, вложения в ценные бумаги, патенты, авторские права и др.), в которые вложены средства владельцев, хозяев

Часто в книгах можно встретить другое определение активов, а именно:

Актив – это все то, что приносит нам деньги.

Я все же склоняюсь к классическому варианту, и в данной книге под активами будет пониматься не только то, что приносит деньги. Я считаю, что Активы – это такое наше имущество, которое можно продать.

При этом нужно принимать во внимание не только потенциальное наличие покупателей и цену актива, но и возможность для нас расстаться с имуществом. Например, у нас есть золотое кольцо с крупным бриллиантом. Определенно ценная вещь, которую можно продать. Однако это кольцо может быть фамильной ценностью, продавать которую нельзя ни в коем случае. А раз продавать нельзя, значит, в этом случае кольцо не является активом.

Активы есть у многих, есть они и у Никиты. В частности, в имуществе Никиты присутствуют:

•400 евро, отложенных на «черный день»;

•Паи нескольких паевых инвестиционных фондов, в которые Никита вложил 20 000 рублей полгода назад. На сегодняшний день стоимость купленных паев составляет 20 950 рублей.

Теперь немного о грустном. Иногда нам не хватает денег, тогда мы влезаем в долги. Долги, конечно же, нужно возвращать, а это, разумеется, скажется на нашем финансовом состоянии. В общем, картина нашего финансового состояния будет искажена, если мы забудем про наши финансовые обязательства.

Несколько месяцев назад г-н Кошельков приобрел в кредит мобильный телефон. Непогашенная часть кредита вместе с процентами составляет 4 000 рублей. Кроме этого, Никита занял у коллеги по работе 10 000 рублей перед отпуском.

Итак, финансовое состояние НКошелькова на сегодняшний день выглядит следующим образом:

Таблица 1: Активы Н.Кошелькова

Однако это еще нельзя назвать оценкой текущей ситуации. Да мы знаем, что у нас есть и сколько и кому мы должны. Но чтобы увидеть картину полностью, нам необходимо также разобраться, откуда к нам приходят деньги и куда они от нас исчезают.

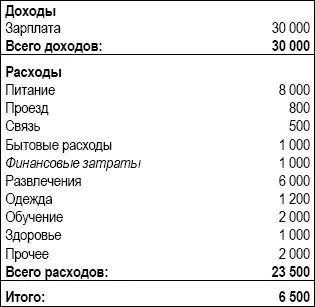

Начнем с того, что попроще. А именно с наших доходов. Как правило, перечень источников, откуда к нам притекают деньги, невелик. У многих людей этот перечень состоит из единственного пункта:

•Зарплата.

Надеюсь, что у Вас, уважаемый читатель, источников денежных средств побольше. Но все равно в подавляющем большинстве случаев для того, чтобы их пересчитать, хватает пальцев одной руки.

Картина того, куда от нас деньги уходят, существенно сложнее. Очень многие люди искренне не понимают, куда исчезает совсем недавно полученная зарплата. Направлений расходования денег множество, поэтому удержать в голове все, куда тратились деньги в течение месяца довольно-таки сложно. Иногда вопрос: «Куда делись деньги?» даже относят к главным вопросам современности. Наряду с таким сложным вопросом, как: «Откуда берется пыль?» Шутка.

Однако разобраться с этим вопросом (про деньги, не про пыль) не так уж и сложно.

Чтобы понять, куда делись деньги, достаточно вести учет своих расходов.

Для учета расходов можно воспользоваться специализированным программным обеспечением, которого сейчас доступно великое множество. А можно и просто завести тетрадочку и записывать расходы туда. Мне вполне хватает все тех же электронных таблиц в MS Excel. На мой взгляд, чересчур усложнять процесс не стоит, нужно выбрать максимально удобный для Вас вариант.

А вот на что на самом деле стоит обратить внимание, так это на группировку расходов по «статьям».

Если просто бессистемно записывать все расходы, то мы получим лавину информации, ориентироваться в которой будет крайне затруднительно. Чтобы можно было анализировать накапливающиеся данные, расходы нужно разбить на группы, которые называются «статьями расходов». Например, все расходы, связанные с покупкой продуктов питания, мы объединяем в статью «Питание». Все, что касается нашего быта, мы относим в статью «Бытовые расходы». И так далее.

Я думаю, для Вас не составит труда составить свой собственный перечень статей расходов. Единственный совет здесь: на мой взгляд, не стоит выделять в отдельную статью расходы, сумма которых составляет менее 2% от общей суммы расходов за месяц.

Отнеситесь, пожалуйста, ответственно к сбору информации о расходах. Важно, чтобы вы собрали как можно более полную информацию о том, куда Вы тратили деньги. Если Вам сложно держать в голове Ваши покупки, собирайте чеки, носите с собой маленький блокнотик и карандаш. В общем, придумайте для себя такую систему сбора информации о расходах, которая будет Вам удобна. Это действительно важно.

В конце месяца мы составим табличку, которая покажет нам, откуда к нам в этом месяце приходили деньги и куда мы их потратили.

Вот такая табличка получилась по итогам месяца у нашего героя:

Таблица 2: Доходы и расходы Н.Кошелькова в октябре:

На всякий случай хочу отметить, что по статье «Финансовые затраты» у г-на Кошелькова проходят выплаты кредитов, затраты на банковское обслуживание и т.д.

Те из нас, кто знаком с основами бухгалтерского учета, могут заметить, что составленные нами две таблички отдаленно напоминают две основные формы бухгалтерской отчетности предприятия: Баланс и Отчет о движении денежных средств.

Читать дальшеИнтервал:

Закладка: