Максим Киселев - Управляй будущим. Как принимать решения в условиях неопределенности

- Название:Управляй будущим. Как принимать решения в условиях неопределенности

- Автор:

- Жанр:

- Издательство:Издательство Питер

- Год:2017

- Город:Санкт-Петербург

- ISBN:978-5-496-02390-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Киселев - Управляй будущим. Как принимать решения в условиях неопределенности краткое содержание

Книга поможет правильно рассчитывать вероятность событий в условиях повышенной неопределенности, правильно оценивать привлекательность и риски наступления этих событий для вас лично, делать осознанный выбор и перестать жалеть о принятых решениях.

Книга подойдет руководителям и собственникам бизнеса, менеджерам отделов продаж, маркетинга, рекламы и PR – всем, кому по долгу службы необходимо уметь принимать правильные решения; обязательна к прочтению всем, кто хочет добиться осознанности своих решений и повысить собственную эффективность.

Управляй будущим. Как принимать решения в условиях неопределенности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Предоставлю слово Ричарду Талеру, автору и разработчику идеи о тождестве бухгалтерских и мысленных счетов.

Два страстных болельщика собираются проехать 40 миль на автомобиле, чтобы посмотреть баскетбольный матч. Один уже купил билет; второй только собирался, когда получил билет в подарок от друга. В день игры по радио объявили о том, что погода по пути следования болельщиков существенно ухудшилась, более того, метеорологи не исключают возникновение снежной бури. Вопрос: кто из болельщиков охотнее рискнет преодолеть буран, чтобы посмотреть игру?

Чтобы получить ответ на поставленный вопрос (хотя ответ выглядит очевидным), необходимо учесть, что оба болельщика открыли эмоциональные счета на игру. Пропустить матч означает закрыть счет с отрицательным балансом, чего делать бы не хотелось (помните, мы все стремимся закрыть каждый свой мысленный счет с плюсом?). Конечно же, независимо от способа получения билета оба будут разочарованы, но баланс будет «отрицательнее» для того, кто заплатил за билет и теперь рискует остаться и без денег, и без игры. Поскольку для этого человека сожаление будет горше, у него больше стимулов посмотреть матч – и он примет на себя дополнительный риск ради того, чтобы попасть на игру и закрыть эмоциональный счет с плюсом. На этом примере мы видим, что желание во что бы то ни стало закрыть счет с положительным балансом искажает наше восприятие вероятности (в данном случае события с отрицательными последствиями – машина может застрять в пути), толкает на совершение рискованных поступков. Разве такое поведение может считаться рациональным?

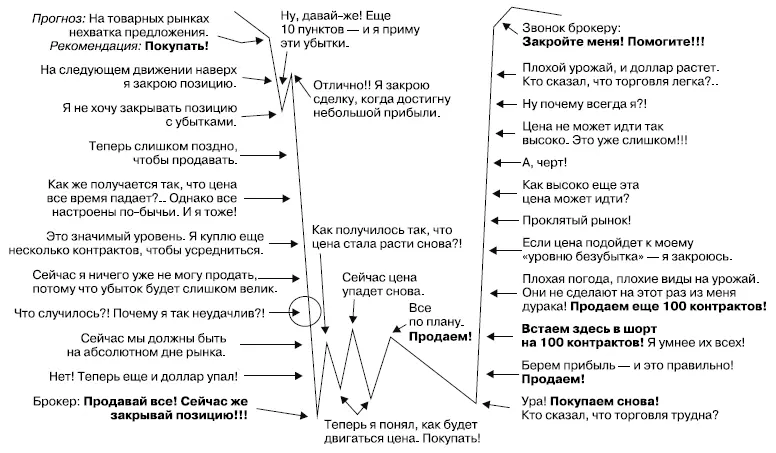

Эмоции, которые испытывает трейдер во время заключения сделок, есть прямое следствие нежелания закрыть с минусом эмоциональный счет

Аналогичные мысленные счета для каждой отдельной позиции (совокупность которых представляет собой инвестиционный портфель) открывают и инвесторы на финансовых рынках. Исследования показывают, что инвесторы удерживают акции, которые не растут (им жалко их продавать и признавать тем самым ошибочность своего первоначального выбора), и продают те бумаги, которые уже продемонстрировали положительную ценовую динамику. На финансовых рынках такая стратегия называется «продавать чемпионов и покупать аутсайдеров» – и она весьма распространена.

В исследовании Канемана и Тверски приведена статистика, доказывающая массовость ошибок данного типа среди инвесторов. Анализ 10 000 брокерских счетов, с которых было совершено 163 000 сделок, показал, что в последующем доходность проданных акций существенно – на 3,2 % годовых – превысила доходность приобретенных акций. Желание закрыть мысленный счет с плюсом искажает восприятие вероятности и заставляет инвесторов совершать иррациональные действия.

Во время практической работы со студентами я часто предлагаю им сделать следующий непростой выбор. Вы инвестировали в фондовый рынок 100 000 рублей. На 50 000 купили акций Сбербанка и еще на 50 000 – акций «Лукойла». Неожиданно вам срочно понадобились деньги (50 000 рублей). Вы вынуждены высвободить часть средств из своего инвестиционного портфеля. Какие акции вы продадите?

Цена покупки акций Сбербанка

Как и предсказывал Канеман, почти вся аудитория выбирает первый вариант – продажу акций, которые уже принесли прибыль. Аргументы всегда стандартны:

‣ у «Лукойла» еще есть шанс вырасти;

‣ Сбербанк уже принес нам прибыль, так зачем испытывать судьбу;

‣ только дураки стали бы продавать «Лукойл» и фиксировать убыток и т. д.

Цена покупки акций «Лукойла»

Ох, как же тяжело нам признавать свои ошибки и закрывать мысленные счета с отрицательным балансом! Иногда упорство в нежелании закрыть эмоциональный счет с минусом может обернуться катастрофой. В 1985 году мировой автогигант General Motors представил публике новую модель – Saturn (рисунок ниже поможет вам представить, как выглядел этот автомобиль. Как-то не очень, правда? Давайте сделаем скидку на то, что это было в далеком 1985-м).

Модель Saturn оказалась черной дырой для бюджета General Motors

Через пять лет новая модель сошла с конвейера, к 1996 году количество предзаказов у дилеров превысило все производственные мощности General Motors, а еще спустя год модель стала продаваться в Японии – лидере мирового автомобилестроения. В общей сложности Saturn продержался на конвейере 20 лет – довольно длительный срок для динамичного американского автомобильного рынка. Однако за все эти годы данная модель не принесла автогиганту ни цента прибыли, более того, она всегда была убыточна. К 2000 году компания General Motors теряла $3000 на каждом проданном экземпляре! В 2004-м, чтобы поддержать убыточное производство Saturn, General Motors была вынуждена инвестировать еще три миллиарда долларов (вероятно, компания и дальше осуществляла бы вливания в эту черную дыру, если бы не обанкротилась в результате кризиса 2008 года).

Сменявшие друг друга руководители автогиганта объясняли свое нежелание остановить производство убыточной модели примерно одинаково: «Мы уже столько вложили в Saturn, что из этого должно в итоге что-то выйти, если довести дело до конца». Как это похоже на трейдеров, которые продают растущие акции и оставляют в своем портфеле «неудачников»! Вместо того чтобы закрыть убыточное производство и направить высвободившиеся ресурсы на усиление своих позиций на рынке, General Motors упорно надеялась на возврат инвестированных средств. Налицо нежелание закрыть мысленный счет с отрицательным балансом. Для General Motors это нежелание обернулось настоящей катастрофой.

Возможно, история автогиганта была бы совсем другой, если бы руководители мыслили как биржевые трейдеры. Опытный трейдер полностью лишен эмоциональных мысленных счетов. Купив акции, он тут же забывает про цену их приобретения (в его расчетах она не играет абсолютно никакой роли). Едва запахнет жареным – он продает эти акции. Совершив убыточную сделку, профессиональный трейдер засыпает сном праведника, он не испытывает абсолютно никаких эмоций по поводу проигрыша, абсолютно! И по поводу выигрыша, кстати, тоже. Трейдер тогда становится профессионалом, когда по его лицу невозможно понять, выиграл он сегодня $2000 или проиграл. Ноль эмоций! Потому что нет мысленных счетов для каждой сделки.

Читать дальшеИнтервал:

Закладка: