Кирилл Кириллов - Чудо капитализации, или Путь к финансовой состоятельности в России

- Название:Чудо капитализации, или Путь к финансовой состоятельности в России

- Автор:

- Жанр:

- Издательство:Array Array

- Год:2008

- Город:М.: АСТ; СПб.: Сова

- ISBN:978-5-17-052126-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Кирилл Кириллов - Чудо капитализации, или Путь к финансовой состоятельности в России краткое содержание

Чудо капитализации, или Путь к финансовой состоятельности в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Обратите внимание, что доход за год считается следующим образом: ежемесячные доходы умножаются на 12 и добавляются к разовым ежегодным доходам. Аналогично считаются расходы за год .

Если теперь вы суммарный доход за год разделите на 12 и то же самое сделаете с расходами, то сможете вычислить среднемесячный доход и расход . Теперь из среднемесячного дохода вычтите среднемесячные расходы. Внимание! Что у вас получилось?

У большинства людей получается «ноль». То есть все, что они зарабатывают, расходуется. Это путь, ведущий к нужде в будущем. Если вы не приобретаете никаких активов, которые станете использовать в будущем, и не создаете их, то наступит момент, когда будет уже поздно что-то менять.

Есть люди, у которых результат вычисления получается со знаком «минус». Как это ни покажется странным, бывает и такое. Ничего страшного. Возможно, есть неучтенные источники дохода. Или нужно все еще раз внимательно просчитать. Согласитесь, сложно израсходовать то, чего не было!

Правильным распределением денег является ситуация, когда у вас остается положительный остаток. То есть разница между расходами и доходами положительная. Вот эта сумма нам и будет нужна. Запомните ее. Это ваша прибыль! К примеру, ваш средний ежемесячный доход равен $2000, а средние ежемесячные расходы $1500. Соответственно, прибыль составляет $500. Эта сумма очень важна.

Если прибыль равна нулю или имеет знак «минус», то вам нужно пересмотреть отношение к своим финансовым потокам. Представьте себе предприятие с прибылью, равной нулю! Кому нужно нерентабельное предприятие? Его необходимо либо закрыть, либо изменить работу этого предприятия таким образом, чтобы оно стало рентабельным. Сделать это можно за счет уменьшения издержек, увеличения оборота и повышения эффективности труда. Это же применимо и к человеку, семье, любому обществу.

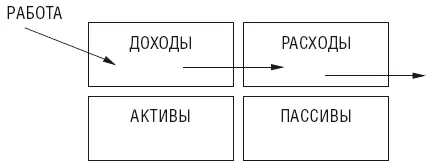

Как мы уже говорили, у большинства людей денежный поток имеет следующий вид:

Все зарабатываемые деньги расходуются. Не создается практически никаких активов. Многие, как таксист, который винил во всем чиновников, работодателей, налоговую систему, думают, что причиной того, что происходит в их жизни, являются не они сами.

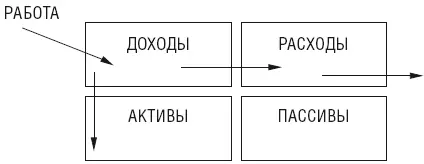

Но на самом деле деньги зарабатываете и расходуете вы. Значит, вы сами принимаете решение, сколько и где зарабатывать и как и куда их расходовать. Разница лишь в том, что если вы знаете, для чего вы зарабатываете деньги (то есть что именно хотите с помощью них сделать в жизни), то ваш денежный поток выглядит немного по-другому:

В первую очередь вы начинаете платить самому себе. Что значит платить самому себе? Это значит вкладывать деньги в свои планы для реализации своих жизненных целей. То есть вкладывать их в активы, которые помогут вам реализовать ваши цели. На расходы же пускается только необходимая часть из заработанных денег!

После того как вы пройдете «Тест на финансовую состоятельность», честно признайтесь себе в том положении дел, которое есть. Дальше вы можете оставить все, как есть, и жить, как жили. Но если вас больше не устраивает такой подход, то подумайте о том, чего же вы на самом деле хотите. Далее ваши мечты можно перевести в цели, потом в план и постепенно действовать.

Для того чтобы понимать, каких именно целей достигать и как это соотнести с финансами, мы с вами научимся составлять личный финансовый план.

Что такое Личный Финансовый План?

Все просто – это личный документ. Странно звучит, правда? Вы привыкли иметь дело с государственными или корпоративными документами, но для себя лично никаких документов не составляли, так? Это личный документ, позволяющий грамотно рулить своими деньгами и реализовать свои намерения в финансовом отношении к заданному сроку, то есть:

– взять под контроль свои деньги;

– планировать свое будущее и будущее своих детей;

– обеспечить себя хорошей пенсией, а своих детей – хорошим образованием;

– создать свой личный капитал;

– иметь финансовую защиту на непредвиденный случай;

– иметь финансовый резерв;

– достичь своих целей и иметь высокий уровень жизни.

Вообще, финансовый план отражает более или менее крупные и планируемые события. К примеру, отпуск, приобретение автомобиля, недвижимости, оплата образования детей, создание бизнеса и т. д. При помощи финансового плана вы понимаете, что именно вам необходимо сделать каждый месяц для реализации всего запланированного.

Все это используют миллионы людей в развитых странах, потому что их учат этому еще в школе. В нашем образовании в этой области существует огромный пробел. Восполнить его могут сами граждане, способные заглянуть в будущее, либо при помощи грамотных взрослых, понимающих то, о чем идет речь на этих страницах.

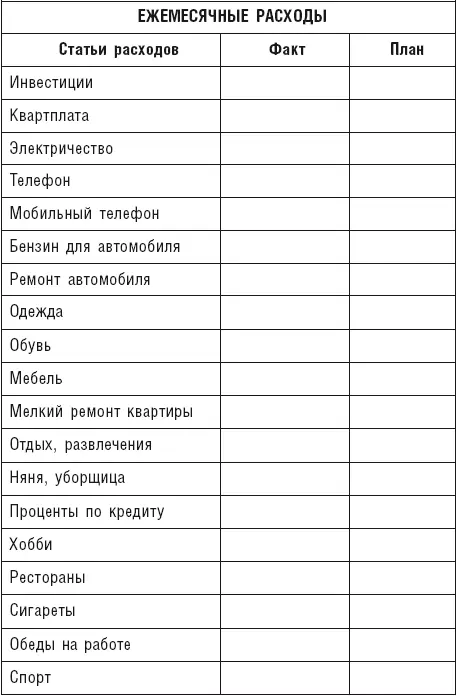

Поэтому после составления Личного Финансового Плана в отчете о прибылях и убытках вам необходимо будет добавить графу «ИНВЕСТИЦИИ». Это и будет то, что вы начнете платить самому себе. Можно услышать различные рекомендации по поводу того, какую часть своего дохода необходимо платить себе. Наиболее распространенная рекомендация – 10 % от своего дохода. Почему 10 %? Эта рекомендация исходит из того, что сумма 10 % от дохода не столь ощутима, если вам придется ее не тратить. И второй момент: это минимум, достаточный для того, чтобы не так сильно нуждаться в будущем.

Но этого совсем недостаточно, если вы планируете стать действительно богатым и реализовать достойные цели. Какой должна быть сумма ежемесячных инвестиций, может показать только просчет финансового плана. Это и есть один из элементов работы консультанта по личному финансовому планированию. К этому мы обратимся позже.

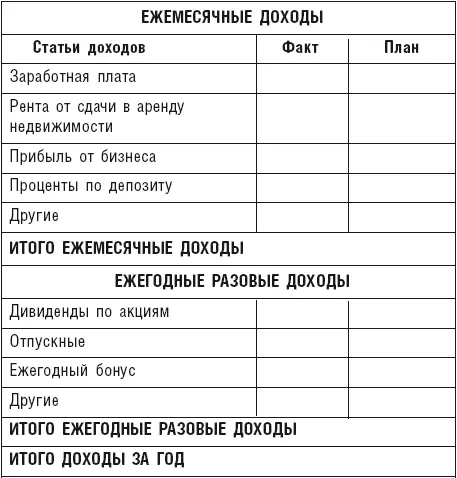

А сейчас посмотрите, как должен выглядеть усовершенствованный отчет о прибылях и убытках, отчет о доходах и расходах:

СТАТЬИ ДОХОДОВ

СТАТЬИ РАСХОДОВ

Вы наверняка увидели, что таблица теперь имеет три столбца. Первый – наименование статей расходов. Второй – «Факт» – это то, что получилось, когда вы собирали чеки в течение месяца. Третий столбец – «План». Мы внесли дополнение. Если предыдущая таблица была нужна для анализа, то данная таблица – это уже полноценный отчет с элементом планирования будущих потоков.

Читать дальшеИнтервал:

Закладка: