Роберт Кийосаки - Заговор богатых. 8 новых правил обращения с деньгами

- Название:Заговор богатых. 8 новых правил обращения с деньгами

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роберт Кийосаки - Заговор богатых. 8 новых правил обращения с деньгами краткое содержание

Заговор богатых. 8 новых правил обращения с деньгами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

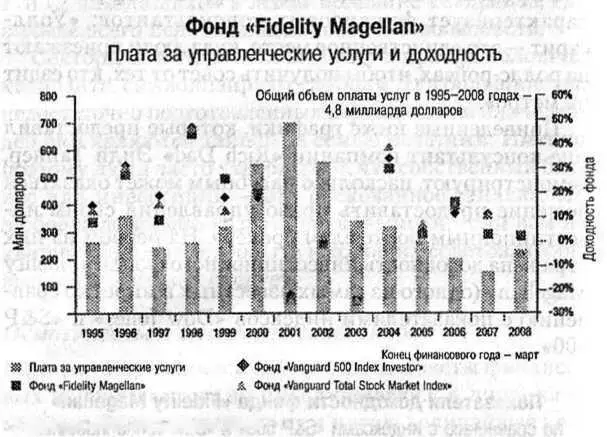

Как видите, индексы «Dow Jones» и «S&P 500», не требующие менеджмента, за двадцать с лишним лет намного обогнали по прибыльности «Fidelity Magellan».

Но это еще не самая плохая новость. На следующем графике показано соотношение между доходностью которую он берет за управление активами.

Комментарии читателей

Что касается фондового рынка, то ваши рекомендации в точности соответствуют моему личному опыту, накопленному за последние пятнадцать лет, начиная с того момента, как я после окончания колледжа поступил на работу и начал вкладывать деньги на бирже. У меня есть паи нескольких инвестиционных фондов, и на протяжении всего этого времени они то поднимались в цене, то падали. Ни в одном из фондов не наблюдалось стабильного роста, как, к примеру, в некоторых компаниях, за которыми я следил на протяжении этого периода.

obertКак видите, начиная с 1995 года «Fidelity Magellan» в качестве оплаты за свои услуги получил 4,8 миллиарда долларов, но при этом не превзошел индексы «Dow Jones» и «S&P 500» по доходности. Если бы вы вложили деньги просто в акции «Dow Jones» и «S&P 500», не требующие менеджмента, то не только получили бы значительно большую прибыль, но и сэкономили кучу денег на оплате управленческих услуг.

Если ваша цель — богатство, то очень важно понять разницу между правой и левой половинами квадранта денежного потока, а также тщательно выбирать себе консультантов и советчиков. От того, в каком секторе квадранта вы находитесь, во многом зависит ваша способность вырваться из крысиных бегов и перейти на скоростную дорожку.

В декабре 2008 года мир узнал о Бернарде Мэдоффе и его финансовой пирамиде. До этого большинство людей понятия не имели о существовании Мэдоффа и схемах Понци. Схема Понци — это просто-напросто финансовая пирамида. Она названа так по имени американца итальянского происхождения Чарльза Понци, который в 1920 году был обвинен в обмане инвесторов. Суть этой жульнической схемы состоит в том, что доходы инвесторам выплачиваются из их же собственных денег, то есть из взносов более поздних вкладчиков. Попросту говоря, чтобы Понци получил прибыль, ему надо украсть деньги у вас и у меня.

Двенадцатого марта 2009 года Берни Мэдофф был признан виновным по одиннадцати пунктам уголовного обвинения в создании финансовой пирамиды и обмане инвесторов на общую сумму более 65 миллиардов долларов.

Построенную им финансовую пирамиду принято считать самой большой в истории, однако я полагаю, что это не так. Поскольку лишь немногие знают, что такое финансовая пирамида, им трудно понять, что самая крупная в истории схема Понци продолжает действовать и в наши дни. Попросту говоря, пирамида — это еще одна финансовая сказка. Она действует только до тех пор, пока все новые инвесторы продолжают вкладывать в нее деньги, чтобы менеджер (в данном случае — Берни Мэдофф) мог расплатиться с прежними. Другими словами, пирамида существует только в том случае, если находятся люди, готовые вложить в нее деньги. Она не создает денежных потоков, которые могли бы обеспечить ей самостоятельное функционирование.

Если задуматься об определении схемы Понци и сферах ее применения, то можно прийти к выводу, что система социального обеспечения представляет собой самую грандиозную пирамиду в истории США. Она работает лишь в том случае, когда все новые поколения трудящихся вкладывают в нее свои сбережения. Большинство людей понимают, что фонд социального обеспечения пуст, но продолжают нести в него деньги, строя таким образом пирамиду, спонсируемую правительством, и надеясь, что средств хватит хотя бы на их пенсию.

Но система социального обеспечения — это не единственная из действующих ныне схем Понци. Любопытно было послушать Джорджа Буша-младшего, когда он пробивал через конгресс законодательство, стимулирующее молодых трудящихся вкладывать деньги не в систему соцобеспечения, а в фондовый рынок. На мой взгляд, он привлекал клиентов в самую большую из всех существующих пирамид — на биржу. Инвесторы могут заработать деньги на бирже лишь в том случае, если стоимость акций непрерывно растет, а это бывает только тогда, когда все новые инвесторы вкладывают в них свои средства. Если начинается отток денег, стоимость акций снижается, и инвесторы теряют свои сбережения.

Вот почему так важно понимать разницу между приростом капитала и денежным потоком. Все схемы Понци построены на приросте капитала. Для того чтобы росли цены на акции, на биржу непрерывно должны поступать новые деньги. Если их приток ослабевает, фондовый рынок рушится. То же самое относится к рынкам недвижимости и облигаций. Пока есть приток новых средств, эта схема держится на плаву. Но если люди забирают свои вложения, стоимость активов падает, и денег на всех просто не хватает.

В 2009 году перед инвестиционными фондами встала самая большая проблема — отток капитала. Сегодня многие из этих фондов испытывают трудности, так как у них не хватает денег, чтобы вернуть их клиентам, решившим выйти из фонда. Вкладчики с каждым днем все больше убеждаются в том, что большинство инвестиционных фондов — это легализованные финансовые пирамиды.

Сегодня для достижения успеха человеку необходимо получить три вида образования.

1. Общее образование — умение читать, писать и решать математические задачи.

2. Профессиональное образование — освоение навыков, необходимых для работы по найму.

3. Финансовое образование — умение заставить деньги работать на себя.

Наша школьная система, как уже было сказано, вполне справляется с двумя первыми задачами, но совершенно беспомощна, когда речь заходит о финансовом просвещении. Миллионы образованных людей потеряли триллионы долларов только потому, что не получили финансовых знаний.

Я не слишком хорошо успевал в школе. Я не добивался больших успехов в чтении, письме и математике и не стремился оказаться в секторе Р или С. Еще мальчишкой я чувствовал, что наша школьная система — это не та среда, где мне хотелось бы стать победителем. Именно поэтому я сосредоточился на своем финансовом образовании. Изучая секторы Б и И, я понял, что смогу заработать больше и добиться большей финансовой свободы, чем люди, готовившиеся к работе в секторах Р и С.

Как уже упоминалось, предыдущая депрессия оказала огромное влияние на моего бедного папу. Он ходил в школу, усердно учился, и его сказка сбылась: папа получил надежную и хорошо оплачиваемую работу учителя. В своем секторе Р он чувствовал себя в полной безопасности. Проблема была лишь в том, что, когда мой отец потерял работу и лишился пенсионных сбережений, послушавшись плохих финансовых советчиков, сказка обернулась кошмаром. Если бы не социальное пособие, он оказался бы в крайне тяжелом финансовом положении.

Читать дальшеИнтервал:

Закладка: