Татьяна Лебедева - Инновационное развитие компании. Управление интеллектуальными ресурсами

- Название:Инновационное развитие компании. Управление интеллектуальными ресурсами

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2014

- Город:Москва

- ISBN:978-5-7749-0906-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Лебедева - Инновационное развитие компании. Управление интеллектуальными ресурсами краткое содержание

Пособие предназначено для программ подготовки управленческих кадров различного уровня: программы высшего профессионального образования по направлению «менеджмент», МВА, профессиональной переподготовки и повышения квалификации, реализуемые Академией народного хозяйства, а также для краткосрочной программы повышения квалификации специалистов, занимающихся вопросами управления интеллектуальной собственностью.

Инновационное развитие компании. Управление интеллектуальными ресурсами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

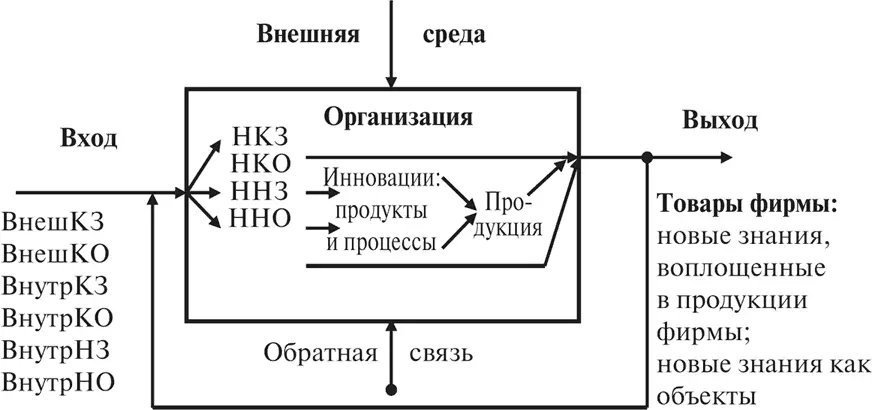

Модель трансформации знания в процессе инновационной деятельности организации представлена на рис. 1.1 [6] Knowledge management in the learning society. Paris, OECD, 2000. P. 22.

. Различные виды научно-технических знаний и знаний о рынке могут быть представлены как входы и выходы системы, в которой новшество превращается в реальную инновационную продукцию. Внешние кодифицированные знания и внешний кодифицированный опыт синтезируются с внутренними знаниями и опытом (кодифицированными и некодифицированными). В результате возникают новые кодифицированные и некодифицированные знания и опыт, на основе которых формируются продуктовые и процессные инновации и производится конкурентоспособная продукция. В этом случае перед организацией встает проблема создания условий, при которых указанная трансформация знаний внутри организации происходит наиболее эффективно.

Рис. 1.1. Трансформация знаний в процессе превращения новшества в инновацию

Условные обозначения:

ВнешКЗ – внешние кодифицированные знания,

ВнешКО – внешний кодифицированный опыт,

ВнутрКЗ – внутреннее кодифицированное знание,

ВнутрКО – внутренний кодифицированный опыт,

ВнутрНЗ – внутреннее некодифицированное знание,

ВнутрНО – внутренний некодифицированный опыт,

НКЗ – новые кодифицированные знания,

НКО – новый кодифицированный опыт,

ННЗ – новые некодифицированные знания,

ННО – новый некодифицированный опыт.

1.2. Интеллектуальные ресурсы как основа интеллектуального капитала организации

В условиях бурных технологических изменений и динамичной конкуренции главным ресурсом повышения конкурентоспособности организации становится превращение экономически значимых знаний организации в интеллектуальные ресурсы, которые могут быть капитализированы. Превращение интеллектуальных ресурсов в интеллектуальный капитали эффективное управление им как совокупностью имеющихся интеллектуальных ресурсов позволяют активизировать процессы производства, распространения и использования знаний внутри организации, что дает импульс инновационной деятельности.

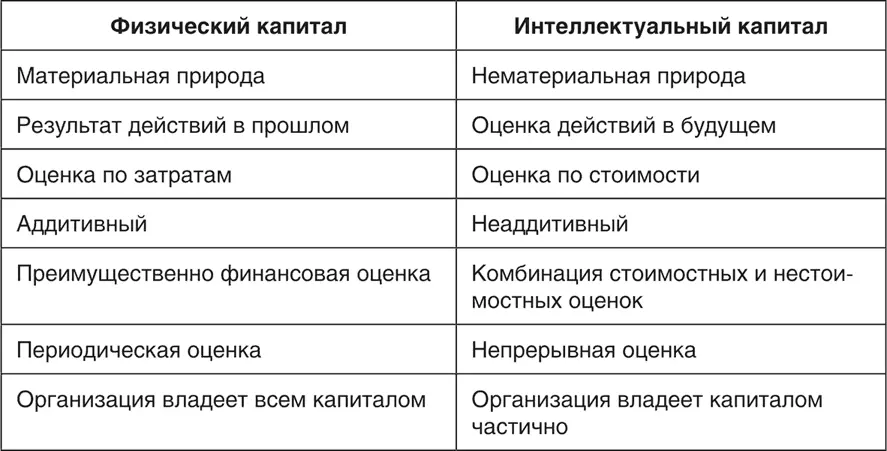

Основные различия между физическим и интеллектуальным капиталом представлены в табл. 1.2.

Таблица 1.2. Различия физического и интеллектуального капитала

Одним из первых термин «интеллектуальный капитал» употребил Т. Стюарт [7] Зинов В. Г. Менеджмент инноваций: кадровое обеспечение. М.: Дело, 2005.

, определив его как сумму знаний всех работников компании, обеспечивающую ееконкурентоспособность. Стюарт выделил три составляющих интеллектуального капитала: человеческий; структурный; потребительский капитал.

Человеческий капитал – это «способность предлагать клиентам решения», т. е. это наличие знаний, во-первых, и умение использовать их для удовлетворения потребностей клиентов, во-вторых. В этом определении кроется различие между интеллектом и интеллектуальным капиталом, очень важное в условиях рыночной экономики: если интеллект – это умственная деятельность, накопленные знания, то превращение его в капитал означает способность получать доход путем коммерческого использования интеллекта, точнее, способность превращать знания в интеллектуальные ресурсы и интеллектуальный капитал.

Структурный капитал – это формы, методы, структуры, позволяющие эффективно осуществлять сбор, тестирование, организацию, фильтрацию, хранение и распределение знания. Он позволяет привести знания сотрудников в систему и использовать их наиболее эффективно, сделать знания сотрудников доступными для всех, хранить и передавать информацию с необходимой скоростью, достичь синергического эффекта от совместной деятельности. Стюарт определяет структурный капитал как «организационные способности организации отвечать требованиям рынка», отмечая, что он, так же как и человеческий, существует лишь в контексте стратегии, конечной цели. В отличие от человеческого капитала – знаний, принадлежащих каждому отдельному сотруднику, – структурный капитал принадлежит организации в целом. Его можно воспроизводить, выявлять долевое участие в нем.

В состав структурного капитала Стюарт включает технологии, изобретения, базы данных, публикации, процессы и т. д., которые могут быть документально оформлены и юридически защищены; также сюда относятся стратегия и культура организации, структуры и системы, организационные процедуры и т. п. Все перечисленные и иные элементы структурного капитала делятся на две группы: объективированные на материальных носителях, в том числе компьютерные сети и программные продукты, позволяющие создавать базы знаний компании и эффективно управлять ими, и социальные, которые вырастают из личного общения людей (культура, нормы отношений, взаимообогащение жизненным опытом). Стюарт особо отмечает, что структурный капитал может принимать разные формы в зависимости от конкретной компании. Основная задача управления структурным капиталом – сделать знания сотрудников собственностью компании и сохранить их в этом качестве.

Потребительский капитал – это отношения организации с потребителями ее продукции, которые составляют важную часть интеллектуального капитала, поскольку именно в этих отношениях интеллектуальный капитал превращается в деньги, приносит реальный доход. Эти отношения легче оценить, чем человеческий или структурный капитал, для чего используются следующие показатели: удовлетворенность клиента, которую легко связать с динамикой финансовых показателей компании; выгода от сотрудничества между клиентом и производителем (оценивается для обеих сторон); цена верности клиента (затраты, требующиеся на то, чтобы приобрести нового клиента, и на то, чтобы удержать старого).

Анализируя структуру интеллектуального капитала, Стюарт подчеркивает важность оптимального баланса между всеми ееэлементами, ибо гипертрофированное развитие отдельных элементов может привести не к росту производительности, а напротив, к ееснижению.

Э. Брукинг [8] Стюарт Т. А. Интеллектуальный капитал: новый источник богатства организаций. М.: Поколение, 2007.

подходит к классификации интеллектуального капитала еще более детально, выделяя в нем четыре составные части: рыночные ресурсы, интеллектуальную собственность, человеческие и инфраструктурные ресурсы (табл. 1.3).

Интервал:

Закладка: