Анна Клокова - Налог на имущество

- Название:Налог на имущество

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анна Клокова - Налог на имущество краткое содержание

В книге рассматривается общая характеристика налога на имущество организаций, особенности налогообложения имущества различных хозяйственных операций, льготы по налогу на имущество. Вопросы исчисления налога проанализированы с учетом изменений в законодательстве, вступивших в силу в 2006 году. Особое внимание уделено изменениям, внесенным в ПБУ 6/01 «Учет основных средств», нововведениям 2006 и 2007 гг.

В частности, с 1 января 2006 года относятся к основным средствам и, соответственно, подлежат обложению налогом на имущество организаций активы, предназначенные для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода. Также в ПБУ 6/01 внесены корректировки, определяющие правила оценки и переоценки основных средств. Эти и ряд других важных моментов, непосредственно влияющих на порядок расчета и сумму налога на имущество организаций, нашли отражение в данном пособии.

Пособие рассчитано на бухгалтеров, аудиторов, финансовых менеджеров и директоров компаний.

Налог на имущество - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Льготы по налогу на прибыль. Лица, имеющие статус резидентов любой особой экономической зоны, согласно п. 2 ст. 262 Налогового кодекса РФ смогут признать в размере фактических затрат расходы на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата) в том отчетном (налоговом) периоде, в котором они были осуществлены. Напомним, что у налогоплательщиков, не имеющих такого статуса, указанные расходы включаются равномерно в течение двух лет в состав прочих расходов при условии использования результатов разработок в производстве и (или) при реализации товаров (выполнении работ, оказании услуг) с 1-го числа месяца, следующего за месяцем, в котором завершены такие исследования (отдельные этапы исследований). Расходы по исследованиям, не давшим положительного результата, учитываются в течение трех лет.

Нижеперечисленными льготами могут воспользоваться только резиденты промышленно-производственных особых экономических зон:

· В соответствии с п. 7 ст. 259 Налогового кодекса РФ им предоставляется право амортизировать собственные основные средства в ускоренном темпе, применяя к основной норме амортизации специальный коэффициент, но не выше 2;

· В соответствии с п. 2 ст. 283 Налогового кодекса РФ ограничение по переносу суммы полученных в предыдущем налоговом периоде убытков на текущий налоговый период в размере не более 50 % от налоговой базы, исчисленной в соответствии со ст. 274 Налогового кодекса РФ для резидентов указанных зон не действует. Другими словами они могут уменьшать полученную в текущем налоговом периоде прибыль на всю сумму убытка, полученного в предыдущем налоговом периоде.

Льготы по налогу на имущество. Резидентам любой особой экономической зоны предоставляется налоговая льгота по уплате налога на имущество согласно п.17 ст.381 Налогового кодекса РФ в отношении имущества, учитываемого на балансе организации – резидента особой экономической зоны, в течение 5 лет с момента постановки имущества на учет.

Льготы по земельному налогу. В соответствии с п. 9 ст. 395 Налогового кодекса РФ организации – резиденты особой экономической зоны освобождаются от уплаты земельного налога сроком на 5 лет с момента возникновения права собственности на земельный участок, предоставленный резиденту особой экономической зоны.

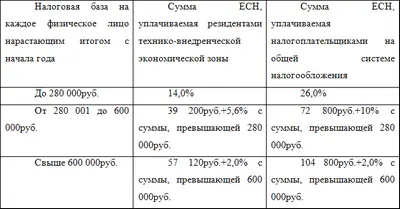

Льготы по ЕСН. Для организаций и индивидуальных предпринимателей, являющихся резидентами технико-внедренческой особой экономической зоны и производящих выплаты своим сотрудникам установлена пунктом 1 ст. 241 Налогового кодекса РФ пониженная ставка ЕСН в размере 14 % от налоговой базы на каждое физическое лицо нарастающим итогом с начала года не более 280 000рублей. С сумм, превышающих 280 000рублей, также установлены льготные ставки.

Приведем сравнительную таблицу:

Подчеркнем еще раз, что данная льгота распространяется только на резидентов, действующих в технико-внедренческих особых экономических зонах, что будет являться мощным стимулом для создания рабочих мест на подобных предприятиях.

Таким образом, можно констатировать факт благоприятного ведения деятельности организациям в особых экономических зонах, что в свою очередь должно привлечь иностранные инвестиции в Россию и привести к увеличению производства высокотехнологичной и конкурентоспособной продукции, пользующейся спросом в России и за рубежом.

4.2. Организации инвалидов

Статья 381 Налогового кодекса РФ предусматривает освобождение от уплаты налога на имущество для общероссийских общественных организаций инвалидов.

Понятие общественных организаций инвалидов дается в статье 33 Федерального закона от 24.11.95 № 181-ФЗ «О социальной защите инвалидов в Российской Федерации», в соответствии с положениями которой общественными организациями инвалидов признаются организации, созданные инвалидами и лицами, представляющими их интересы, в целях защиты прав и законных интересов инвалидов, обеспечения им равных с другими гражданами возможностей, решения задач общественной интеграции инвалидов, среди членов которых инвалиды и их законные представители (один из родителей, усыновителей, опекун или попечитель) составляют не менее 80 процентов, а также союзы (ассоциации) указанных организаций. При этом констатируется, что формой социальной защиты инвалидов является создание общественных объединений, которые действуют в целях защиты прав и законных интересов инвалидов, а также обеспечения им равных с другими гражданами возможностей. Государство оказывает указанным общественным объединениям содействие и материальную, техническую и финансовую помощь. Федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, организации независимо от организационно-правовых форм и форм собственности привлекают полномочных представителей общественных объединений инвалидов для подготовки и принятия решений, затрагивающих интересы инвалидов. Решения, принятые с нарушением этой нормы, могут быть признаны недействительными в судебном порядке. Также указывается, что в собственности общественных объединений инвалидов могут находиться предприятия, учреждения, организации, хозяйственные товарищества и общества, здания, сооружения, оборудование, транспорт, жилищный фонд, интеллектуальные ценности, денежные средства, паи, акции и ценные бумаги, а также любое иное имущество и земельные участки в соответствии с законодательством Российской Федерации.

При этом следует учесть, что общественные объединения в Российской Федерации могут быть общероссийскими, межрегиональными, региональными и местными.

Общероссийским общественным объединением признается объединение, которое осуществляет свою деятельность в соответствии с уставными целями на территориях более половины субъектов РФ и имеет там свои структурные подразделения – организации, отделения или филиалы и представительства.

Межрегиональным общественным объединением признается объединение, которое осуществляет свою деятельность в соответствии с уставными целями на территориях менее половины субъектов РФ и имеет там свои структурные подразделения – организации, отделения или филиалы и представительства.

Региональным общественным объединением признается объединение, деятельность которого в соответствии с его уставными целями осуществляется в пределах территории одного субъекта РФ.

Местным общественным объединением признается объединение, деятельность которого в соответствии с его уставными целями осуществляется в пределах территории органа местного самоуправления.

Читать дальшеИнтервал:

Закладка: