Владимир Абчук - 12 шагов к собственному бизнесу

- Название:12 шагов к собственному бизнесу

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-30852-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Абчук - 12 шагов к собственному бизнесу краткое содержание

Книга является популярным и доступным каждому пособием по созданию собственного бизнеса. Прочитав эту книгу, любой человек вне зависимости от образования, социального статуса, имущественного положения будет в силах пройти путь от желания стать бизнесмегом до получения устойчивой прибыли своего предприятия. Для этого понадобится сделать всего 12 шагов, подробно и доходчиво разобранных автором. Большое количество практических примеров, полезных советов, важная деловая информация предназначены для того, чтобы максимально упростить и ускорить применение полученных знаний на практике. Все рекомендации отвечают реалиям российского бизнеса. Книга предназначена для предпринимате-лей, как уже состоявшихся, так и тех, кто только планирует начать собственное дело. Кроме того, она может быть рекомендована студентам, изучающим предпринимательскую деятельность.

12 шагов к собственному бизнесу - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Уплата единого налога индивидуальными предпринимателями предполагает замену этим налогом уплаты налога на доходы физических лип, НДС, налога с продаж, налога на имущество физических лиц и ЕСН.

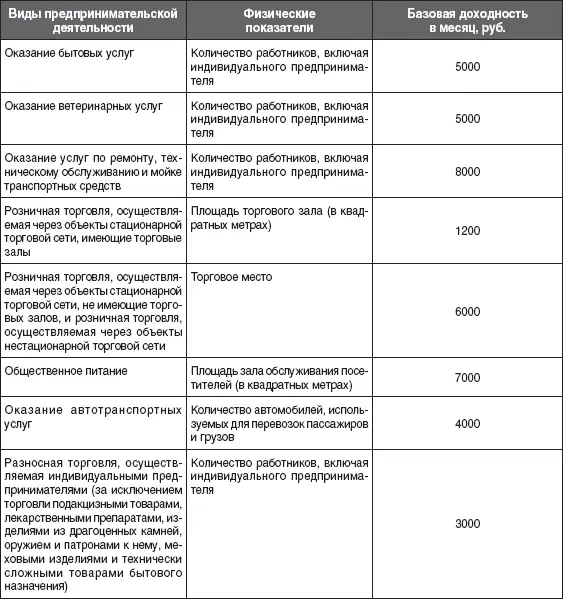

Под вмененным доходом понимается потенциально возможный доход налогоплательщика, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода. Для расчета величины вмененного налога используется базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности (табл. 11.6).

Базовая доходность корректируется путем умножения на корректирующие коэффициенты К1,К2,КЗ, которые показывают степень влияния того или иного фактора на результат предпринимательской деятельности.

Коэффициент К1 учитывает особенности ведения предпринимательской деятельности в различных муниципальных образованиях, особенности населенного пункта или места его расположения, а также места расположения внутри населенного пункта. Этот коэффициент равен отношению кадастровой (официально определяемой) стоимости земли по месту предпринимательской деятельности к максимальной кадастровой стоимости земли, установленной Государственным земельным кадастром для данного вида деятельности. Порядок доведения до налогоплательщика сведений о кадастровой стоимости земли устанавливается Правительством РФ.

Коэффициент К2 учитывает прочие условия ведения предпринимательской деятельности: ассортимент товаров (работ, услуг), сезонность, время работы, величину доходов и иные особенности. Этот коэффициент устанавливается законодательно субъектом Федерации и может быть в пределах от 0,1 до 1,0.

Коэффициент КЗ соответствует индексу изменения потребительских цен на товары (работы, услуги) в России. Данные о нем публикуются в порядке, установленном правительством РФ.

Таким образом, объектом налогообложения по единому налогу служит сумма вмененных доходов по всем видам предпринимательской деятельности, которая служит налоговой базой для расчета единого налога.

Вмененный доход по каждому виду предпринимательской деятельности рассчитывается как произведение базовой доходности по данному виду деятельности (скорректированной путем умножения ее на коэффициенты К1,К2,КЗ)на физический показатель, соответствующий данному виду деятельности предприятия налогоплательщика.

Когда нет необходимости принимать решение, необходимо не принимать его.

Из «ЗАКОНОВ МЕРФИ»– американского управленческого фольклораТаблица 11.6

Показатели, используемые для исчисления единого налога на вмененный доход

Автоматизация бухгалтерского учета

Комплекс программ «1С: Бухгалтерия» предназначен для учета наличия и движения средств предприятия. Их можно приспособить к любым особенностям ведения бухгалтерского учета на предприятиях различных форм собственности и различных организационно-правовых форм, в том числе на предприятиях с иностранным участием, в торговых фирмах, на малых и средних предприятиях. Автоматизируются следующие разделы бухгалтерского учета:

• операции по банку и кассе;

• основные средства и нематериальные активы;

• материалы и малоценные быстро изнашивающиеся предметы;

• товары и услуги;

• учет производства продукции;

• учет валютных операций;

• взаиморасчеты с организациями;

• расчеты с подотчетными лицами;

• расчеты по зарплате;

• расчеты с бюджетом и другие.

Гибкие возможности учета

1. Многоуровневый план счетов, то есть любой счет может иметь субсчет, субсчет – субсубсчет (субсчет второго уровня) и т. д.

2. Многомерный аналитический учет: к одному счету/субсчету можно «прикрепить» до 5 аналитических справочников, то есть учет можно вести в нескольких разрезах.

Например, прикрепив к счету «Расчеты с покупателями и заказчиками» три вида справочников – «Контрагенты», «Основание» и «Варианты реализации», бухгалтер всегда знает, с кем произведены расчеты на указанную сумму, на основании какого документа, что реализовано (оптовая или розничная продажа товаров, горючесмазочных материалов; посреднические услуги) и по какой ставке НДС, с налогом с продаж или без него и т. д.

3. До 10 уровней аналитики в каждом справочнике; количественный учет; многовалютный учет по неограниченному числу валют.

4. Можно работать по нескольким планам счетов одновременно. При этом бухгалтерские итоги хранятся раздельно для каждого плана счетов. Такой многоплановый учет будет полезен на предприятиях с иностранным участием, где требуется вести учет одновременно по двум или более стандартам бухгалтерского учета.

5. Ведение в одной информационной базе бухгалтерского учета нескольких предприятий (или структурных подразделений) одновременно. При этом можно получать как несколько независимых балансов, так и один сводный или консолидированный (это относится и к любым другим отчетам).

Ручной и автоматический ввод бухгалтерских операций

Исходной информацией в «1С: Бухгалтерии» является операция, которая отражает реальную хозяйственную операцию, произведенную на предприятии. Каждая операция может содержать бухгалтерские проводки для отражения совершенной хозяйственной операции. Проводки «принадлежат» операции и всегда существуют вместе с ней. Операции могут формироваться автоматически на основе вводимых документов. Вместе с операцией документ может порождать бухгалтерские проводки. Такой способ позволяет быстро вводить большое количество проводок. Операции также могут вводиться вручную и с использованием типовых операций – сценариев формирования бухгалтерских проводок для оформления типовых актов хозяйственной деятельности.

«1С: Бухгалтерия» позволяет автоматизировать подготовку любых первичных документов. Документы сгруппированы по разделам бухгалтерского учета, имеют печатные унифицированные формы и после записи распределяются по соответствующим журналам. Организован поиск любого документа по различным критериям. Многие журналы позволяют напечатать нужный документ, не входя в него, за счет чего процесс формирования документа для печати происходит намного быстрее.

Документы в программе сделаны «интеллектуальными». Например, в зависимости от введенных ранее сведений об учетной политике или выбора того или иного варианта ответа, дальнейшая обработка документа будет производиться по-разному. Ряд документов можно ввести на основании других.

Читать дальшеИнтервал:

Закладка: