Владимир Абчук - 12 шагов к собственному бизнесу

- Название:12 шагов к собственному бизнесу

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2009

- Город:Москва

- ISBN:978-5-699-30852-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Абчук - 12 шагов к собственному бизнесу краткое содержание

Книга является популярным и доступным каждому пособием по созданию собственного бизнеса. Прочитав эту книгу, любой человек вне зависимости от образования, социального статуса, имущественного положения будет в силах пройти путь от желания стать бизнесмегом до получения устойчивой прибыли своего предприятия. Для этого понадобится сделать всего 12 шагов, подробно и доходчиво разобранных автором. Большое количество практических примеров, полезных советов, важная деловая информация предназначены для того, чтобы максимально упростить и ускорить применение полученных знаний на практике. Все рекомендации отвечают реалиям российского бизнеса. Книга предназначена для предпринимате-лей, как уже состоявшихся, так и тех, кто только планирует начать собственное дело. Кроме того, она может быть рекомендована студентам, изучающим предпринимательскую деятельность.

12 шагов к собственному бизнесу - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Мини-фермы будут изготовлены силами фирмы, имеющей необходимые материалы и квалифицированный персонал. Для этого предполагается взять кредит сроком на 2 года по договору. Согласно сметному расчету стоимость одной мини-фермы составит… рублей. К началу работы предприятия будет изготовлено 12 мини-ферм по чертежам, приобретенным у И. Н. Михайлова. Следующие 12 мини-ферм будут изготовлены в течение трех месяцев, когда поголовье кроликов увеличится в 3 раза.

К моменту первого забоя будет оборудовано помещение для выделки шкурок. Для этого необходимо 12 кв. м площади, четыре емкости общим объемом 120 л под растворы для обработки шкурок, стенд для сушки и складирования шкурок. Разделочная будет оборудована в соответствии с санитарными нормами подвесом для разделки, разделочным столом и столом для упаковки продукции.

4.2. Производственный персонал

Производственный персонал предприятия на первом этапе составит пять человек:

1. Коммерческий директор.

2. Исполнительный директор.

3. Кроликов од-забойщик.

4. Водитель.

5. Продавец (на рынке).

4.3. Производств енный процесс

Производственный процесс состоит из следующих стадий:

1. Приобретение, вязка и размещение крольчих.

2. Окрол, выращивание крольчат.

3. Вязка следующих самок.

4. Отсадка крольчат-самцов.

5. Рассадка крольчат.

6. Селекционньш отбор для последующего воспроизводства.

7. Забой кроликов по достижении ими 112–120 дней и веса 4,0–4,3 кг.

8. Реализация мяса кролика.

9. Выделка шкурок.

10. Пошив детских меховых изделий.

11. Реализация детских меховых изделий.

Производственный процесс будет развиваться с нарастанием поголовья до выхода на планируемые показатели. Предполагается начать цикл с 18 приобретенных крольчих, затем для дальнейшего воспроизводства использовать собственный племенной материал. Производственные мощности и жизненный цикл кролика позволяют через 6 месяцев довести поголовье до 480 кроликов.

4.4. Транспортировка

Для оперативной транспортировки продуктов, кормов и материалов для выделки шкурок к работе будет привлечен водитель с личным автомобилем, имеющий санитарный паспорт, работающий по договору в соответствии с графиком поставки.

Доставку кормов предполагается осуществлять один раз в два месяца, производя оптовые закупки.

Доставка мясопродуктов будет производиться на предприятия общественного питания в сроки, оговоренные в договорах поставки.

5. УПРАВЛЕНИЕ ПРЕДПРИЯТИЕМ

5.1. Структура управления предприятием на начало существования: предприятие возглавляется двумя директорами-учредителями, при этом обязанности между ними будут распределяться следующим образом:

Губина Елена – коммерческий директор – отвечает за изготовление и приобретение мини-ферм и кормов, размещение на территории, заключение договоров на поставку мяса, финансово-бухгалтерские расчеты, прогнозирование деятельности фирмы, составление зоотехплана и контроль за его выполнением.

Хайдина Ольга – исполнительный директор, с опытом работы в кожевенно-мехов ой промышленности и образованием инженера-технолога кожевенного производства – отвечает за оснащение и комплектацию цеха по выделке шкурок, организацию производственного процесса, заключение договоров со скорняками-надомниками, разработку и выбор моделей пошива детских изделий из меха, организацию их реализации.

Решение о выборе стратегии и изменениях в финансово-хозяйственной деятельности предприятия принимают оба директора, которые в равной степени несут ответственность за деятельность предприятия.

5.2. В первый год работы фирмы ожидается получение незначительной прибыли, которая будет направлена на развитие производства – приобретение элитного племенного материала.

Часть прибыли предполагается направить на премирование персонала по итогам работы за год.

5.3. Организация управления предполагает использовать социально-психологические методы работы с коллективом предприятия.

Подбор персонала будет проводиться по результатам собеседования с учетом не только профессиональных навыков, но и мотивов трудовой деятельности работника. Так как штат предприятия на начальном этапе развития немногочислен, будет уделяться внимание формированию благоприятного психологического климата в коллективе. Это особенно важно в связи со спецификой производства: выращивание животных требует не только профессиональных знаний, но и любви к ним.

6. УПРАВЛЕНИЕ ФИНАНСАМИ

6.1. Расчет затрат за первый год работы предприятия

6.2. Налогообложение

1. Льготы по подоходному налогу с физических лиц.

В целях налогообложения в совокупный доход, полученный в налогооблагаемый период, не включаются: доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от сельскохозяйственной деятельности, – в течение пяти лет начиная с года образования хозяйства (Закон РФ «О подоходном налоге с физических лиц» от 7 декабря 1996 г. № 1998-1).

2. Льготы по налогу на прибыль.

В первые два года не уплачивают налог на прибыль малые предприятия, осуществляющие производство и переработку сельскохозяйственной продукции, при условии если выручка от указанного вида деятельности превышает 70 % общей суммы выручки от реализации продукции. В третий и четвертый годы указанные малые предприятия уплачивают налог в размере 25 и 50 % от установленной ставки налога на прибыль, если выручка от указанных видов деятельности составляет свыше 90 % общей суммы выручки от реализации продукции (табл. 1).

3. Налогом на имущество не облагаются: предприятия по производству, переработке и хранению сельскохозяйственной продукции при условии, что выручка от указанных видов деятельности составляет не менее 70 % общей суммы выручки от реализации продукции.

6.3. Смета и расчет себестоимости продукции

Затраты предприятия

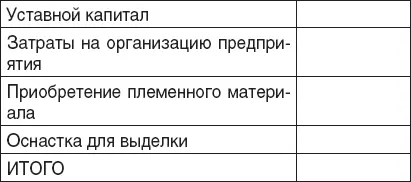

1. Первоначальные расходы:

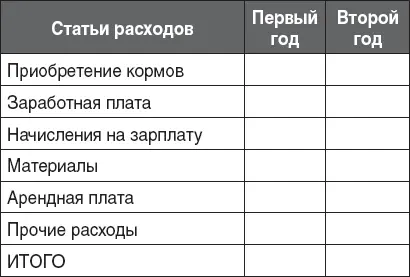

2. Расходы, связанные с деятельностью предприятия:

В первый год работы предприятия планируется выпустить 2840 кг мяса (среднемесячный выпуск составляет 240 кг). Из полученного сырья будет сшито 570 меховых изделий детского ассортимента.

Согласно расчету соотношения затрат и полученной продукции себестоимость одного килограмма мяса равна 39 руб. Себестоимость единицы мехового изделия составит 55 руб.

На сегодняшний день в нашем регионе существует потребность в диетическом продукте, а также из-за холодного климата, в меховых изделиях. Однако если запрашиваемая цена на продукцию будет слишком высока, эта потребность не трансформируется в спрос на рынке.

Читать дальшеИнтервал:

Закладка: