Генрих Эрдман - Инвестируй и Богатей

- Название:Инвестируй и Богатей

- Автор:

- Жанр:

- Издательство:NT Press

- Год:2007

- Город:Москва

- ISBN:5-477-00636-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Генрих Эрдман - Инвестируй и Богатей краткое содержание

Данная книга является переработанным дайджестом четырех книг Генриха Эрдмана о создании капитала с помощью инвестирования в паевые инвестиционные фонды (ПИФы). В ней собраны наиболее яркие моменты книг, с помощью которых читатель без труда освоит базовые принципы создания, увеличения и сохранения своего капитала.

Отличительной особенностью книги является то, что автор, передавая успешный опыт инвестирования в различные фонды, делает это простым и доступным языком.

Книга адресована широкому кругу читателей.

Инвестируй и Богатей - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

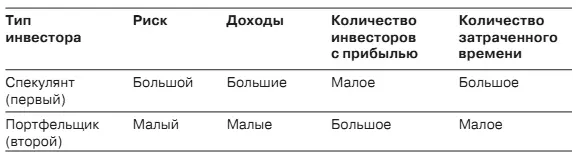

Да что говорить! Посмотрите на табл. 1, и вам станет ясно, чем «работа» первых (в среднем) отличается от «жизни» вторых.

Таблица 1

Для того чтобы преуспевать в первой группе, необходим талант и опыт, который нарабатывается не за один год. Для того чтобы стать успешным инвестором во второй группе, нужен четко проработанный план, стратегия и эффективно диверсифицированный портфель. Скорее всего, инвесторам из первой группы нет нужды (по крайней мере, они так думают) инвестировать через ПИФы.

А вот для второй группы это, пожалуй, самый удобный способ капиталовложения. Почему? Да потому, что вторая группа хочет получать прибыль от работы своих денег, не желая при этом ежедневно ими управлять. Так что ПИФы — это инструмент для инвесторов с пассивной стратегией и широким горизонтом капиталовложения.

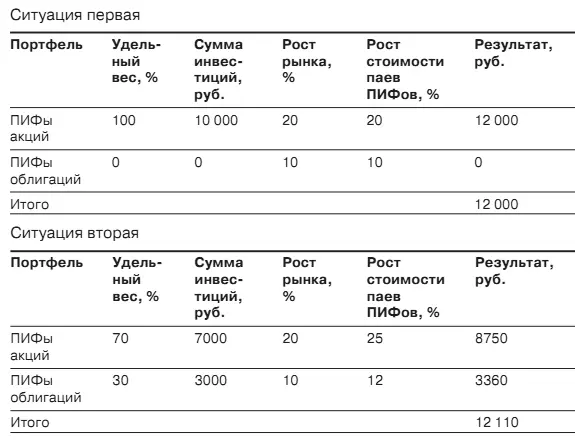

Основную цель, которую преследуют портфельные инвесторы на бирже, можно охарактеризовать так: снижая риски, получать большую доходность. На первый взгляд — бред полный. Но если разобраться, то становится ясно, что портфельный инвестор непрерывно ищет золотую середину между доходностью и риском. К примеру, для снижения рисков инвестор решил распределить активы между акциями и облигациями российских предприятий, то есть он готов принести в жертву часть прибыли, имея при этом гарантию сохранности части своего капитала (в ситуации, когда рынок акций падает вниз). С другой стороны, инвестор вкладывает деньги ради получения доходности, поэтому ему необходимо чем-то компенсировать потерянную (потенциально) прибыль. Единственно верное решение — это получить больше, чем предоставляет рынок в целом, по каждой отдельно взятой группе инструментов. Посмотрите на табл. 2, в которой представлены две ситуации.

Таблица 2

В первом случае инвестор вложил все свои сбережения в рынок акций через ПИФы, получая при этом ту же прибыль, что и рынок. Во втором случае он распределил свои деньги между ПИФами акций и облигаций, но выбрал фонды, способные принести в конечном счете больше прибыли, чем рынок в целом. Результаты говорят сами за себя: выбирая менее рискованную стратегию, инвестор не теряет в прибыли.

Как показала десятилетняя история российской биржи, средний рост рынка акций составляет 25 % в год. Цифра, конечно, хорошая, но ни один человек на свете не даст нам гарантии, что и в последующие 10 лет результаты будут такими же (а жаль).

Возьмемся предположить, что в среднем наш рынок акций будет расти на 5–10 % меньше, чем это было ранее, приближаясь к общемировым тенденциям роста (но сейчас не об этом).

А теперь представьте, что у вас есть возможность превзойти данный темп роста рынка ПИФов в среднем на 2 % в год. Например, получать не 15 %, а 17 % дохода на свои вложения. И удается это делать на протяжении 25 лет. Итог впечатляет: разница 2 % в течение 25 лет приведет к разнице итогового капитала в 50 %!

Надеюсь, теперь у вас нет вопроса: «А для чего нам обыгрывать рынок ПИФов в среднем?»

Поиском ответа на этот вопрос я и предлагаю вам заняться в течение ближайших нескольких часов. Обязательно дочитайте эту книгу до конца. И если для вас все станет ясно, то перечитайте ее еще как минимум 2 раза (поверьте, каждый раз вы для себя найдете нечто новое). Ну а если у вас останутся вопросы, то перечитывайте ее до того момента, пока не найдете нужный ответ, а после… После перечитайте ее еще несколько раз.

Набирая обороты, ПИФы широкими и стройными рядами маршируют по просторам нашей необъятной Родины. Бум не за горами! Уже прошло то время, когда, не удержавшись, пала вожделенная планка в 100 фондов. Вот-вот мы преодолеем рубеж 500 ПИФов, а там, глядишь, рванем, и до 1000 не далеко. И вроде бы все это должно радовать и вдохновлять человека, который с самого начала проникся интересом к обсуждаемой форме капиталовложения, инвестирует и получает многие годы хорошую прибыль, но — увы — этого нет, да и быть не может! Нет, конечно же, количеством мы уже берем, а вот качеством… Все больше и больше шарлатанов, безнадежных романтиков и откровенно плохих актеров присасывается к вожделенной кормушке коллективных инвестиций. Разрушая мечты инвесторов, эти «джентльмены удачи» преследуют лишь одну-единственную цель — любым путем набить свои бездонные карманы. В своих рекламных объявлениях они заявляют всему миру о том, что группа самых профессиональных профессионалов, в отличие от вас, неумех, дорогие «чайники», готова взять денежки в профессиональное управление ради того, чтобы обогатить своих доверчивых пайщиков благодаря профессионально выдающимся результатам. Играя высокими процентами, показанными чаще всего в период искусственно раздутой прибыли, им удается запудрить мозги честным труженикам, решившим передать свои накопления в ПИФы.

Казалось бы, мои выводы не подтверждаются, например, итогами работы ПИФов за 2004 год. Посмотрите на табл. 3, где всего лишь 11 открытых ПИФов акций из 24 проработавших более одного года не смогли превзойти средние показатели развития российского рынка акций. То есть 55 % ПИФов превзошли рынок, но! Давайте посмотрим на то, как на самом деле обстояли дела в 2004 году. Во-первых, ни одному управляющему не приходило в голову держать в своем портфеле даже малый пакет акции ЮКОСа (разве что совершенно оторванным от реальности людям). Во-вторых, мало кто не включил акции Газпрома, которые, как вы знаете, не входят в расчет индексов ММВБ и РТС. Получается, что реальную картину мы сможем увидеть, если отбросим из индекса ММВБ 10 долю акций ЮКОСа и добавим вместо нее показатели роста акций Газпрома.

Даже грубый подсчет показывает, что рост портфеля, составленного из виртуального индекса (ММВБ 10 минус ЮКОС, плюс Газпром) составил в 2004 году 24 %! То есть потенциально управляющие ПИФов должны были приблизиться к этому результату, но не тут-то было: это удалось сделать всего лишь управляющим 7 фондов акций из 24! А это как-никак только 30 % всех ПИФов.

По статистике, которую открыто предоставляет компания The Motley Fool, 75 % взаимных фондов США (прототип отечественных ПИФов) вчистую проигрывают средним показателям американского биржевого рынка, а более 65 % — рынку взаимных фондов в среднем. Так что по-настоящему расцвет бездарности нас еще ждет впереди. Нам предстоит наблюдать за наплывом «охотников за головами» на рынке коллективных инвестиций России. Но нас это мало интересует, наше дело — обходить своим вниманием этих «выдающихся» 75 % управляющих ПИФами, сосредотачивая свое внимание только на 25 % по-настоящему талантливых, опытных и честных участников рынка.

Читать дальшеИнтервал:

Закладка:

![Николай Эрдман - Письма: Николай Эрдман. Ангелина Степанова, 1928-1935 гг.[с комментариями и предисловием Виталия Вульфа]](/books/600215/nikolay-erdman-pisma-nikolay-erdman-angelina-stepanova-1928-1935-gg-s-kommentariyami-i-predisloviem-vitaliya-vulfa.webp)