А. Алексанов - Безопасность карточного бизнеса : бизнес-энциклопедия

- Название:Безопасность карточного бизнеса : бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:Московская финансово-промышленная академия; ЦИПСиР

- Год:2012

- Город:Москва

- ISBN:978-5-4257-0018-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

А. Алексанов - Безопасность карточного бизнеса : бизнес-энциклопедия краткое содержание

В книге дано подробное описание политики безопасности на всех этапах жизненного цикла банковской карты — от цеха, где производится пластиковая заготовка будущей карты, до торговой и сервисной сферы, где карта принимается к оплате. Отдельно рассмотрены международные стандарты PSI DSS и практика их применения. Дана классификация карточных рисков, изложена методика оценки рисков эмитента с использованием мониторинга карточных транзакций. Подробно описаны виды карточного мошенничества и методы его профилактики. Отдельные главы посвящены претензионной работе по операциям с банковскими картами и обеспечению безопасности процессингового центра. Проанализировано действующее российское законодательство, изложена судебная практика с подробным описанием уголовных дел, связанных с карточным мошенничеством, доведенных до суда. Даны общие рекомендации по информационной безопасности корпоративной системы банка как фундамента безопасности карточного бизнеса.

Книга ориентирована на сотрудников карточных подразделений, отделов информационной безопасности коммерческих банков, специалистов процессинговых центров, правоохранительных органов, занимающихся уголовными делами по карточному мошенничеству, руководящего персонала супермаркетов, прочих торговых организаций, студентов финансовых вузов.

Безопасность карточного бизнеса : бизнес-энциклопедия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Во многих странах уделяется большое внимание данной проблеме, созданы специальные полицейские подразделения, нацеленные на борьбу с преступлениями в этой сфере. В данном разделе произведен анализ уголовного и уголовно-процессуального законодательства Российской Федерации, судебно-следственной практики, а также обобщен практический опыт структур банковской безопасности.

По данным МВД РФ, потери в сфере банковских платежных карт в 2010 г. составили всего 9 млн руб., в 2009 г. эта цифра составляла 63 млн, а в 2008 г. — 24 млн руб. Однако данные МВД РФ дают далеко не полную картину финансовых потерь. Получить же достоверные цифры потерь в сфере платежных банковских карт в Российской Федерации довольно сложно. Центральный банк такую статистику не ведет.

Дело в том, что полной информацией о фактах хищения денежных средств с банковских карт владеют только сами банки. Для того чтобы собрать статистику по всей стране, необходимы какие-либо механизмы. У ЦБ РФ, таких механизмов нет — он ничем не может заинтересовать кредитные организации с целью предоставления информации и при этом абсолютно не может контролировать операции по банковским картам с целью проверки предоставляемых данных. В отличие от ЦБ РФ международные платежные системы имеют в своем распоряжении механизмы получения информации о потерях в банках и давно ведут такую статистику. В России в 2009 г. 88,1 % оборотов по банковским картам составили карты международных платежных систем VISA (61,6 %) и MasterCard (26,5 %). Однако сведения эти носят конфиденциальный характер и крайне редко разглашаются платежными системами. На постоянной основе доступ к этой информации имеют сотрудники банков членов международных платежным систем.

Для определения суммы потерь в сфере банковских платежных карт авторами была использована следующая методика:

• данные платежных систем VISA и MasterCard (в долларах США) складываются между собой;

• на основе данных ЦБ РФ вычисляется доля этих двух крупнейших систем и остальных участников рынка;

• сумма потерь увеличивается пропорционально, но при этом считается, что остальные платежные системы несут потери только по украденным и потерянным картам (предполагается, что потери по поддельным картам и в сети Интернет отсутствуют);

• вычисляется среднегодовой курс рубля к доллару США и пересчитывается общая сумма потерь в рублях.

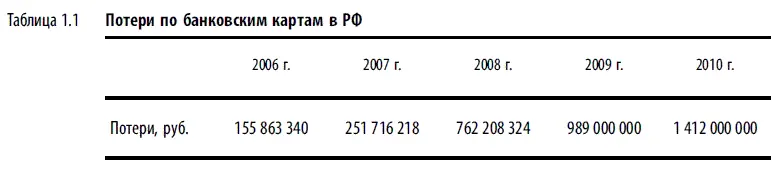

Данная методика имеет свои минусы и погрешности. Потери международных платежных систем делятся на эмиссионные (потери по картам эмитента) и эквайринговые (потери в терминальной сети эквайрера — ATM, ТСП). Поэтому, с одной стороны, если хищение произошло по российской карте на территории России, то сумма потерь будет учтена как по эмитенту, так и по эквайреру; с другой стороны, если и эмитент и эквайрер — одно лицо, то скорее всего сумма потерь совсем не попадет в отчеты. Несмотря на это более точной методики определения потерь по России авторам в настоящий момент неизвестно, в то же время с ее помощью достаточно хорошо просматривается динамика изменения потерь (табл. 1.1).

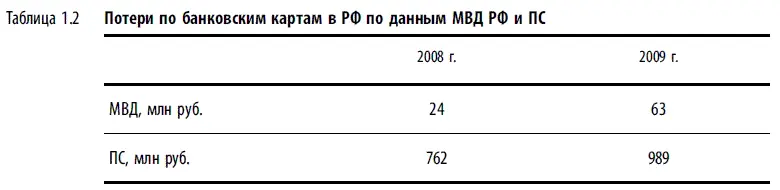

Полученные данные, основанные на информации платежных систем (ПС), сравним с данными МВД РФ (табл. 1.2).

В результате сравнения получим, что латентность (скрытость) хищений составляет порядка 95 %, т. е. из похищенных в 2009 г. по банковским картам россиян или в банкоматах, торгово-сервисных предприятиях 989 млн руб. МВД РФ разыскивало только 63 млн, остальные 926 млн руб., или 33 млн долл. США, были безнаказанно присвоены криминальными элементами. При этом информация о преступлениях до правоохранительных органов не дошла, следовательно, не были возбуждены уголовные дела и злоумышленников никто даже не искал. Если принять во внимание, что в Интернете готовая к использованию поддельная банковская платежная карта стоит в среднем 100–200 долл. США, а похитить с ее помощью можно 1–3 тыс. долл., то получается, что криминальный кардерский бизнес становится очень прибыльным и при этом достаточно безопасным (безнаказанным). Невольно вспоминаются слова Карла Маркса о том, что ни один капиталист не остановится перед совершением любого преступления, если прибыль будет составлять 300 %. Поэтому криминальный мир давно обратил свое внимание на банковские карты. Очень часто имеет место трансграничная преступность, правоохранительные органы во многих странах, в том числе и в России, сталкиваются с международными преступными сообществами.

Чтобы противостоять такому мощному криминальному натиску, в стране должна быть построена четкая система противодействия преступным посягательствам, включая законодательную, судебную, исполнительную (правоохранительные органы) ветви власти, коммерческие структуры (банки, процессинговые центры, платежные системы). К сожалению, приходится констатировать, что в России в настоящий момент такой системы нет.

В настоящий момент, по данным за 2009 г., в мире наиболее распространены следующие виды хищений в сфере платежных карт:

1) осуществление операций без физического присутствия карты (интернет-платежи) — 41,08 %;

2) операции с использованием поддельных карт — 34,16 %;

3) операции с использованием утраченных (украденных, потерянных) карт — 19,44 %.

Таким образом, на данные виды хищений в общей сложности в мире приходится 94,68 % преступлений.

В России картина карточных потерь несколько иная. Потери от операций без физического присутствия карты составляют всего 2–3 % (это, вероятнее всего, можно объяснить недостаточной развитостью интернет-торговли), а вот потери в банкоматной сети в 2009 г. составили 38 % от всех потерь. Таким образом, наиболее безопасный с точки зрения технологии банковских карт вид операций — снятие наличных денежных средств в банкоматах — в России по уровню потерь практически соответствует мировому уровню потерь от наиболее рискованных операций в сети Интернет. Соотношение эмиссионных и эквайринговых потерь в 2009 г. составляло 41 и 59 % соответственно (банкоматные потери: 38 %, 62 %). В 2010 г. имеет место тенденция к еще большему увеличению доли эквайринговых потерь — до 70 %. Это говорит о том, то Россия стала благоприятной страной для использования поддельных банковских платежных карт. Наиболее значимые условия, которые этому способствуют, — неэффективность правоохранительной системы и неготовность эквайринговой сети российских банков к приему микропроцессорных (EMV) карт. Количество терминалов (АТМ, POS), способных обслуживать EMV-карты международных платежных систем, в 2010 г. составляло около 65 %, количество EMV-карт — 50 %. Данное положение хорошо характеризует средняя сумма одной мошеннической операции в мире и РФ (табл. 1.3).

Читать дальшеИнтервал:

Закладка: