Николай Химич - Пособие начинающему капиталисту. 84 шага к успеху

- Название:Пособие начинающему капиталисту. 84 шага к успеху

- Автор:

- Жанр:

- Издательство:Литагент «Сервис ККМ»d4972a34-a701-11e4-aa7e-0025905a069a

- Год:2014

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Химич - Пособие начинающему капиталисту. 84 шага к успеху краткое содержание

Эта книга написана с целью помочь любому человеку в создании и развитии своего бизнеса. Она не о том, что такое бизнес и из чего он состоит, а о том, как сделать хороший, правильный бизнес на все 100 %. Всё написанное в этой книге проверено автором на практике и работает. В книге описан не простой набор теорий, а составлен конкретный алгоритм создания и развития малого и среднего бизнеса.

Настоятельно рекомендуется как начинающим предпринимателям, так и менеджерам (руководителям) всех уровней.

Пособие начинающему капиталисту. 84 шага к успеху - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Физическое лицо вправе отказаться от получения ИНН по религиозным соображениям.

Физическое лицо может заняться предпринимательской деятельностью.

Для этого физическому лицу следует зарегистрироваться в качестве индивидуального предпринимателя и получить Основной государственный регистрационный номер записи у Государственной регистрации индивидуального предпринимателя (ОГРНИП), содержащий 15 цифр.

В законодательстве выделяются физические лица, которые занимаются предпринимательской деятельностью и частной практикой:

√ индивидуальные предприниматели – физические лица, которые зарегистрированы в установленном законом порядке и осуществляют предпринимательскую деятельность;

√ главы крестьянских (фермерских) хозяйств;

√ нотариусы, занимающиеся частной практикой;

√ адвокаты, учредившие адвокатские кабинеты.

Перечисленные категории физических лиц также объединяются понятием «самозанятые граждане».

Для таких физических лиц предусмотрены дополнительные виды регистрации и постановки на учет. Государство налагает на таких лиц дополнительный объем обязанностей.

Государство исходит из того, что индивидуальный предприниматель (а также глава крестьянского хозяйства, нотариус, адвокат) – это человек, продекларировавший экономически активную жизненную позицию.

А в случае привлечения наемных работников принимает на себя обязательства соблюдать трудовое законодательство, в частности, своевременно выплачивать работникам заработную плату, а также все налоги и сборы в фонды государства. И никакие недомогания, болезни, личные проблемы не должны мешать предпринимателю выполнять принятые на себя обязательства. «Проблемы индейцев шерифа не волнуют».

6.2.2. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) – это изъятие части добавленной стоимости, созданной налогоплательщиком после того, как он реализует товары, работы или услуги.

Порядок исчисления и уплаты НДС выглядит так. Налог включается в стоимость товара (услуги) и оплачивается покупателем при покупке (косвенно). Затем продавец передает сумму налога государству.

Сам НДС, который Вы должны заплатить в бюджет, это разница между полученным от покупателя НДС (при продаже) и приобретённым у поставщика (при покупке).

НДС хорош для государства тем, что его можно собирать почти всегда: и в благополучной экономической ситуации, и в кризисной ситуации, когда прибыли нет. Если в стране идут хоть какие-то продажи, то будет и НДС.

Взимая НДС, государство всегда сможет сказать предпринимателю, жалующемуся на тяжелую жизнь: « Да, я понимаю, что у тебя большие проблемы, но я же беру налог не с тебя, а с твоего покупателя ». А при отсутствии такого налога государству пришлось бы говорить гораздо грубее: « Плати мне определенную долю с каждой твоей продажи и при этом мне будет совершенно безразлично, останется ли у тебя после уплаты хоть какая-то прибыль, или же ты получишь убыток ».

НДС – это удачная реализация одной старинной идеи, которая была высказана при Людовике XIV: «Налогообложение – это искусство «ощипывать гуся» так, чтобы получить максимум перьев с минимумом писка». Благодаря своей хитроумной концепции НДС, появившийся в 1960-е годы во Франции, быстро распространился по всему миру. В России НДС обеспечивает около четверти Федерального бюджета.

Кто является налогоплательщиками?

НДС уплачивают организации и индивидуальные предприниматели, использующие общий режим налогообложения.

Соответственно, от уплаты НДС они же освобождаются, если применяют специальный режим налогообложения: упрощенную систему налогообложения и пр.

Система исчисления НДС включает два учетных регистра:

√ книгу продаж, предназначенную для учёта сведений о начислении НДС;

√ книгу покупок, предназначенную для учета сведений, необходимых для принятия НДС к вычету.

Счета-фактуры, выставляемые и получаемые налогоплательщиками, – это основные источники данных для системы начисления НДС.Налогоплательщик обязан вести журналы учета полученных и выставленных счетов-фактур.

6.2.3. Налог на прибыль

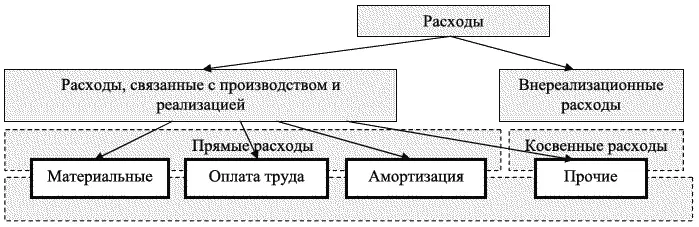

Налог на прибыль организаций применительно к предприятию является аналогом налога на доходы физических лиц. Прибыль – это разница между доходами организации и расходами, нацеленными на получение доходов.

С другой стороны, расходы – это фактическое использование ресурсов или увеличение долговых обязательств организации, связанных с получением доходов. Видите, как все непросто? Вы-то думали, все, что плачу – это расходы. А на самом деле, во всем этом очень детально, серьёзно разбираться.

Поясним классификацию расходов на следующем рисунке.

Обязывая организации платить налог на прибыль, а граждан – налог на доходы физических лиц, государство как бы говорит: «Если Вам удается зарабатывать хорошие деньги, то поделитесь со мной на мои государственные нужды, поскольку я стараюсь, чтобы Вам и всем остальным, живущим в нашей стране, было хорошо».

Налог на прибыль уплачивают коммерческие организации, использующие общий режим налогообложения.

Соответственно, от уплаты налога освобождены организации, применяющие специальный режим налогообложения, и некоммерческие организации, целью работы которых не является получение прибыли.

6.3. Применение упрощённой системы налогообложения. Достоинства и недостатки

6.3.1. Какие платят налоги при «упрощенке»

В соответствии с налоговым кодексом упрощенная система налогообложения является специальным налоговым режимом, применяемым на добровольной основе. И она, в отличие от системы ЕНВД, распространяется на организацию в целом, а не на какой-либо отдельный вид деятельности.

Объектами налогообложения при УСН признаются:

1. «Доходы», при этом налоговая ставка устанавливается в размере 6 %.

2. «Доходы, уменьшенные на величину расходов». Налоговая ставка устанавливается в размере 15 %.

Упрощенную систему налогообложения (УСН) могут применять Российские организации и индивидуальные предприниматели, которые добровольно её выбрали и у которых есть право применять данную систему.

Для применения УСН предусмотрены определенные ограничения:

1. Ограничения по сумме полученных доходов. Предприятия на УСН утрачивают право на ее применение, если их доход превысит 60 млн. рублей по итогам налогового периода.

Читать дальшеИнтервал:

Закладка: