Константин Бакшт - Богатство и свобода. Как построить благосостояние своими руками

- Название:Богатство и свобода. Как построить благосостояние своими руками

- Автор:

- Жанр:

- Издательство:Питер

- Год:2016

- Город:Санкт-Петербург

- ISBN:978-5-496-02026-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Константин Бакшт - Богатство и свобода. Как построить благосостояние своими руками краткое содержание

Мы все работаем и зарабатываем деньги. Кто-то успешно делает карьеру. Кто-то строит свой бизнес. Но у большинства расходы растут еще быстрее, чем доходы. Поэтому их благосостояние увеличивается со скоростью… черепахи!

Чтобы стать пожизненно обеспеченным человеком, не обязательно зарабатывать миллионы. Важнее умение правильно распоряжаться заработанными деньгами. Воспользуйтесь технологией достижения богатства, состоящей из трех этапов: 1) взять под контроль свои личные финансы и откладывать каждый месяц существенную часть своих доходов; 2) заняться своим финансовым образованием; 3) размещать отложенные средства в инвестиции, приносящие пассивный доход, вплоть до достижения финансовой свободы. Даже начиная с нуля, не имея стартового капитала и большого ежемесячного дохода, Вы сможете достичь успеха за несколько лет.

Эта книга – для Вас, если Вы работаете, зарабатываете деньги и Вам небезразлично Ваше финансовое будущее. В книге Вы найдете пошаговую технологию построения обеспеченности и роста благосостояния. Много примеров из практики. И конкретные рекомендации по десяткам проверенных и эффективных инвестиционных инструментов.

Используйте технологии и практический опыт из этой книги – и станьте состоятельным, финансово свободным человеком, перед которым открыт весь мир и все его возможности!

Богатство и свобода. Как построить благосостояние своими руками - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Итак, период удвоения капитала инвестора согласно «Правилу 72-х» – 3,6 года.

Пример расчета по «Правилу 72-х»

Возраст инвестора – 30 лет.

Доходность инвестиций – 20 % годовых (инвестируем в России).

Период удвоения капитала – 3,6 года.

Период 1

С начала инвестиций – 3,6 года.

Возраст инвестора – 33 года.

Пассивный доход на конец периода (если прекратить инвестировать и начать изымать процент) – 30 000 рублей в месяц.

Капитал на конец периода – 1 800 000 рублей.

Прежде чем вернуться к примеру, возьмите ручку и калькулятор. Напишите на бумаге: первое – Ваш возраст, второе – сколько денег с ближайшего месяца Вы готовы ежемесячно откладывать и направлять на инвестиции.

Итак, инвестор начинает инвестировать. К концу первого периода инвестиций к его возрасту добавляется 3,6 года. Напишите и Вы на бумаге Ваш возраст через 3,6 года. К этому времени, если Вы приостановите инвестиции и перейдете к получению дохода, Вы будете получать ровно столько же денег ежемесячно, сколько до этого вкладывали. Так, инвестор из примера к 33 годам будет получать 30 000 рублей каждый месяц.

Размер капитала, который ежемесячно приносит нам данный доход при доходности инвестиций 20 % годовых, мы можем подсчитать, умножив размер ежемесячного дохода на 60. Это уже было обосновано выше, в разделе «Финансовые цели». Так, умножив 30 000 рублей на 60, мы получаем 1 800 000 рублей – размер капитала нашего инвестора на конец первого периода инвестиций. Умножив на 60 ту сумму, которую Вы ежемесячно вносили до этого, Вы получите размер вашего капитала на конец первого периода инвестиций.

Но, допустим, наш инвестор не остановился. И продолжает инвестиции по 30 000 в месяц на протяжении второго периода. Тот капитал, который он скопил за первый период, продолжает работать, и все доходы он продолжает реинвестировать. Сколько лет пройдет до завершения второго периода инвестиций? Ответ – 7,2 года. Если все это время наш герой откладывал по 30 000 в месяц, а все доходы с капитала реинвестировал, через 7,2 года он остановился и получает ежемесячный доход с инвестиций. Сколько ежемесячно он будет получать?

Теперь наступает очень важный момент в расчетах. Внимательно следите за их логикой!

Тот капитал, который наш герой скопил к концу первого периода (3,6 года) и доходы с которого он продолжает реинвестировать, удваивается. То есть если к концу первого периода этот капитал дает 30 000 дохода, то к концу второго – 60 000. Но при этом наш инвестор продолжает инвестировать по 30 000 рублей в месяц. И этими инвестициями еще раз формирует капитал, который через 3,6 года (к концу второго периода инвестирования) может приносить ежемесячный доход 30 000 рублей в месяц. В сумме ежемесячный доход на конец второго периода инвестирования составит 60 000 + 30 000 = 90 000 в месяц.

Выглядит это следующим образом.

Видно, что с момента начала инвестиций ежемесячный доход стал в три раза выше, чем сумма, ежемесячно направляемая на инвестиции. Посчитайте и вы свой ежемесячный доход в случае, если бы вы остановили инвестирование в момент завершения второго периода инвестиций и приступили к получению дохода. Для этого умножьте на 3 ту сумму, которую Вы до этого инвестировали ежемесячно. Кроме того, рассчитайте размер Вашего капитала на конец второго периода инвестиций. Для этого умножьте получившуюся сумму ежемесячного дохода на 60. Наконец, зафиксируйте Ваш возраст к моменту завершения второго этапа инвестиций – прибавьте к своему нынешнему возрасту 7,2 года. Запишите полученные результаты в тот расчет, который Вы делаете для себя – по результатам своих инвестиций.

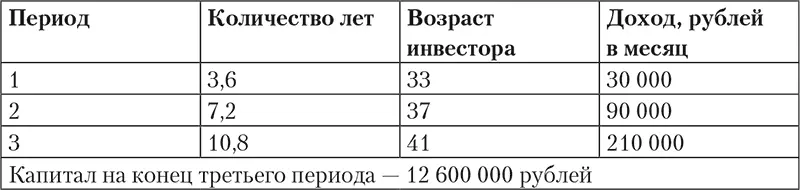

Предположим, что герой по-прежнему не остановился и продолжает инвестировать и в третьем периоде. Сколько он будет получать к его окончанию? Для этого умножаем 90 000 на 2 и прибавляем 30 000. Получаем 210 000 рублей в месяц – в семь раз больше, чем та сумма, которую он инвестирует ежемесячно. Капитал нашего героя на конец третьего периода инвестирования составляет 210 000 × 60 = 12 600 000 рублей.

А теперь посчитайте свой доход на конец третьего этапа инвестиций. Умножьте на 7 ту сумму, которую Вы до этого инвестировали ежемесячно. Также рассчитайте размер Вашего капитала на конец третьего периода: умножьте получившуюся сумму ежемесячного дохода на 60. Наконец, зафиксируйте Ваш возраст к моменту завершения третьего этапа инвестиций – прибавьте к своему нынешнему возрасту 10,8 года. Запишите полученные результаты.

К примеру, если Вы откладывали 50 000 рублей, то к концу первого периода должно получиться 50 000 рублей в месяц. К концу второго – 150 000 рублей, к концу третьего – 350 000 рублей в месяц. А капитал на конец третьего этапа инвестиций составит 350 000 × 60 = 12 000 000 рублей.

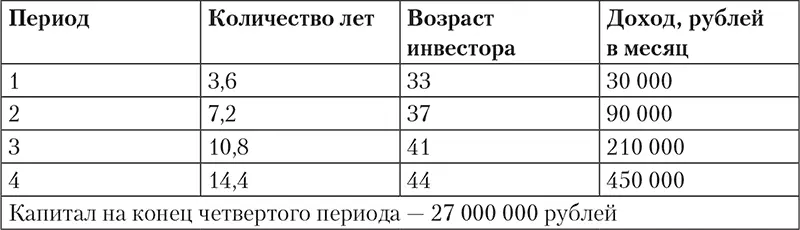

Начинаем считать четвертый период. К слову, не забывайте каждый раз подписывать свой возраст на конец периода. Для нашего инвестора результаты будут такими.

Посчитайте свой доход на конец четвертого этапа инвестиций. Умножьте на 15 ту сумму, которую Вы до этого инвестировали ежемесячно. Также рассчитайте размер Вашего капитала на конец четвертого периода: умножьте получившуюся сумму ежемесячного дохода на 60. Наконец, зафиксируйте Ваш возраст к моменту завершения четвертого этапа инвестиций – прибавьте к своему нынешнему возрасту 14,4 года. Запишите полученные результаты.

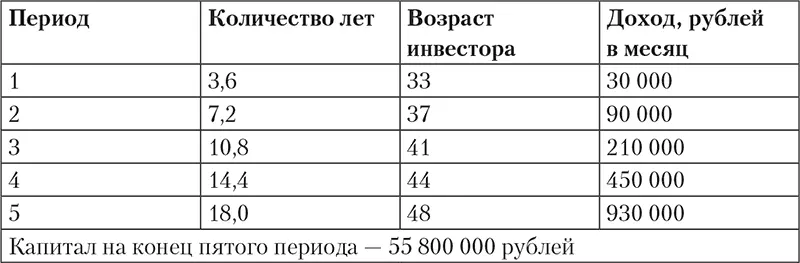

Цифры для нашего инвестора на конец пятого периода будут такими.

Посчитайте свой доход на конец пятого этапа инвестиций. Умножьте на 31 ту сумму, которую Вы до этого инвестировали ежемесячно. Также рассчитайте размер Вашего капитала на конец пятого периода: умножьте получившуюся сумму ежемесячного дохода на 60. Наконец, зафиксируйте Ваш возраст к моменту завершения пятого этапа инвестиций – прибавьте к своему нынешнему возрасту 18 лет. Запишите полученные результаты.

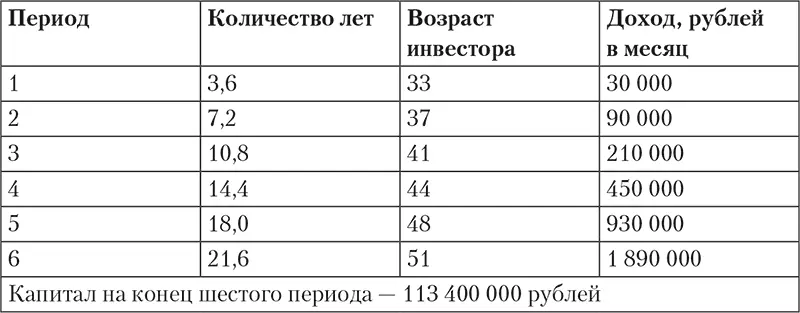

Наш инвестор не останавливается. Смотрим шестой период.

Посчитайте свой доход на конец шестого этапа инвестиций. Умножьте на 63 ту сумму, которую Вы до этого инвестировали ежемесячно. Также рассчитайте размер Вашего капитала на конец шестого периода: умножьте получившуюся сумму ежемесячного дохода на 60. Наконец, зафиксируйте Ваш возраст к моменту завершения шестого этапа инвестиций – прибавьте к своему нынешнему возрасту 21,6 года. Запишите полученные результаты.

Читать дальшеИнтервал:

Закладка: