Светлана Золотарева - Организация и управление финансовым аутсорсингом

- Название:Организация и управление финансовым аутсорсингом

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Светлана Золотарева - Организация и управление финансовым аутсорсингом краткое содержание

Организация и управление финансовым аутсорсингом - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

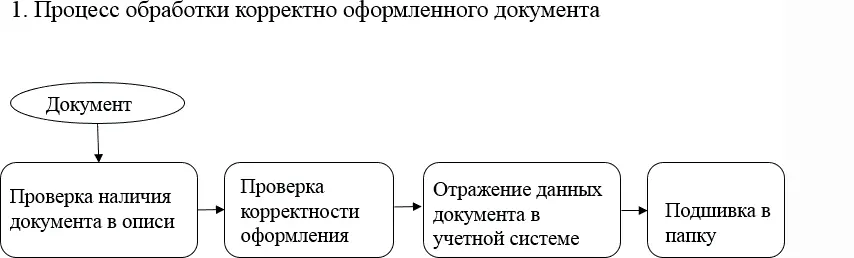

Рис. 1.3.1. Увеличение объема работ в случае поступления некорректно оформленного документа

Полнота финансовой ответственности исполнителя.Аутсорсинговая компания берет на себя возмещение штрафных санкций со следующими ограничениями:

• Наличие доказанной вины аутсорсера. Это означает возможность судебного процесса с сопутствующими судебными издержками, если аутсорсер не урегулирует конфликт в досудебном порядке;

• Размер возмещения. Как правило, размер возмещения ограничивается суммами счетов за несколько месяцев обслуживания либо возмещение привязывается к факту выплаты возмещения страховой компанией. Если штрафные санкции превысят оговоренную в договоре или страховке сумму, то остаток заказчику придется погашать за свой счет.

• Несовершенства и несостыковки в действующем законодательстве. Если финансовая ответственность заказчика наступит в результате несовершенства и несостыковок в действующем законодательстве, оплату штрафных санкций в этом случае будет производить заказчик за счет собственных средств.

Аутсорсер будет оказывать только те услуги, которые прописаны в договоре. Для заказчика это означает, что необходимо обратить внимание на два важных аспекта:

Тщательный выбор поставщика услуг.Крайне важно в договоре прописать границы оказания услуг, что далеко не всегда очевидно, особенно для заказчика, который не обладает необходимым набором компетенций. Поэтому чем менее профессионален заказчик, тем меньше у него возможностей для правильной оценки набора услуг, и тем более важно передавать финансовые функции на аутсорсинг наиболее профессиональным провайдерам, которые смогут подсказать и определить самый оптимальный набор услуг, подходящих конкретному заказчику и будут подсказывать в процессе взаимодействия как следует изменить набор услуг в случае изменения потребностей заказчика.

«Провалы на стыке».В любом случае ответственность за некорректное определение границ услуг будет лежать на заказчике. Это означает, что все проблемы нечетких границ и провалов на этих границах потенциально могут создать заказчику дополнительные трудности. Должен ли исполнитель информировать заказчика о значимых изменениях в действующем налоговом законодательстве, например, при увеличении налогов, заблаговременно, давая заказчику возможность принять необходимые меры для правильных управленческих решений? По сути – да, однако, если в договоре это не прописано в явном виде – ответственность за последствия будет лежать на заказчике.

Пример:

Инвестиционный фонд заключил договор на полный аутсорсинг учетных функций одной из компаний, в которую были инвестированы денежные средства. Указанная компания являлась налоговым резидентом РФ, поскольку, несмотря на иностранное происхождение, имела на территории РФ постоянное представительство с позиции налогообложения. Деятельность иностранного представительства облагалась налогом на прибыль, получаемую на территории РФ.

С 01.01.2015 года в рамках политики по «деоффшоризации» в Налоговый кодекс РФ были внесены изменения, которыми компании – налоговые резиденты с точки зрения уплаты налога на прибыль приравняли к российским. Это означало, что иностранные компании, имеющие представительства на территории РФ, с 01.01.2015 должны были платить налог на прибыль не только с доходов, полученных на территории РФ, но также и с доходов, полученных на территории других государств, если управление получаемыми на территории других государств доходами осуществляли с помощью постоянного представительства, действовавшего на территории РФ. Аутсорсер не предупредил аутсорси заранее о готовившихся изменениях в налоговом законодательстве, а проинформировал клиента по факту внесения изменений. Как оказалось, обладание аутсорси данной информацией на этапе обсуждения в законодательных органах позволило бы ему более грамотно спланировать свою деятельность и избежать дополнительного налогообложения. С юридической точки зрения аутсорсер не будет нести в данном случае ответственность, поскольку заблаговременное информирование аутсорсера о готовящихся изменениях в действующее законодательства не входило в перечень услуг, оказываемых аутсорси. Однако, с точки зрения теории делегирования полномочий, аутсорси должен нести ответственность, т. к. информирование руководства о нестандартных (особых) случаях, а заказчик в данном случае выступает в роли руководства, является прямой обязанностью исполнителя (аутсорсера).

Снижение возможностей для контроля за учетным процессом.Передача учетных функций на аутсорсинг ведет к потере этого типа компетенций внутри компании, что ограничивает возможности для контроля качества и эффективности оказания услуг исполнителем. Привлечение аудиторской компании для ежегодного аудита и проведение аудита процессов решает задачу только частично и не страхует заказчика от риска получения некачественных услуг.

Необходимость проведения ревизий.При передаче любых, включая финансовые, функций на аутсорсинг нельзя делегировать контроль. Это та функция, которая при делегировании полномочий не передается. Для заказчика это означает, что в структуре компании должен быть сотрудник, ответственный за организацию и проведение контроля за работой аутсорсинговой компании, а также необходима методика проведения контроля по ключевым показателям качества и эффективности, о которой речь пойдет в одной из следующих глав.

Помимо этого, проведение ревизии целесообразно перед передачей финансовых функций на аутсорсинг, чтобы убедиться в корректности ведения учета в предыдущие периоды.

Точность расчета стоимости услуг.Как указывалось, в первой главе, финансовый аутсорсинг характеризуется сложностью расчета точной стоимости услуг, поскольку количество часов, которые тратят сотрудники аутсорсинговой компании на обслуживание проекта, напрямую зависит от количества первичных учетных документов. Это означает, что при росте количества документов будет расти стоимость обслуживания и наоборот. Эта особенность финансового аутсорсинга создает дополнительные трудности в планировании затрат на оказание данного типа услуг и пугает заказчиков. Если речь идет о полном ведении бухгалтерского и налогового учета, то в составе оказываемых услуг есть такие, стоимость которых аутсорсинговые компании не рассчитывают в базовой стоимости проекта, а выносят в дополнительные, рассчитываемые по факту оказания, в связи с невозможностью их предварительной оценки. Например, такие как сопровождение налоговых проверок и ежегодных аудитов.

Читать дальшеИнтервал:

Закладка: