Екатерина Шестакова - Как организовать дистанционный бизнес?

- Название:Как организовать дистанционный бизнес?

- Автор:

- Жанр:

- Издательство:Литагент «Феникс»63ab9ddf-5c81-11e5-b6ff-002590591ed2

- Год:2015

- Город:Ростов н/Д

- ISBN:978-5-222-23839-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Шестакова - Как организовать дистанционный бизнес? краткое содержание

В книге даны ответы на часто задаваемые вопросы начинающих предпринимателей. Материалы книги позволят вам пошагово организовать дистанционную работу. Здесь рассмотрены различные виды бизнеса – как с финансовыми вложениями, так и без таковых. Дистанционный бизнес предполагает целый ряд особенностей: организация работы; ведение бухгалтерского и налогового учета; особенности заключения договоров, а также реклама этого вида деятельности. Простые рекомендации помогут не только организовать дистанционный бизнес для получения дополнительной прибыли, но и сделать ваше предприятие высокорентабельным.

Книга адресована широкому кругу читателей.

Как организовать дистанционный бизнес? - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

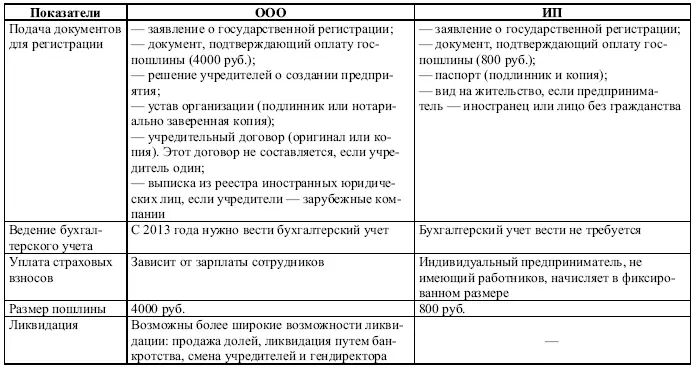

В случае если в паспорте отсутствует место регистрации, государственная регистрация индивидуального предпринимателя может быть осуществлена в налоговом органе по месту пребывания.

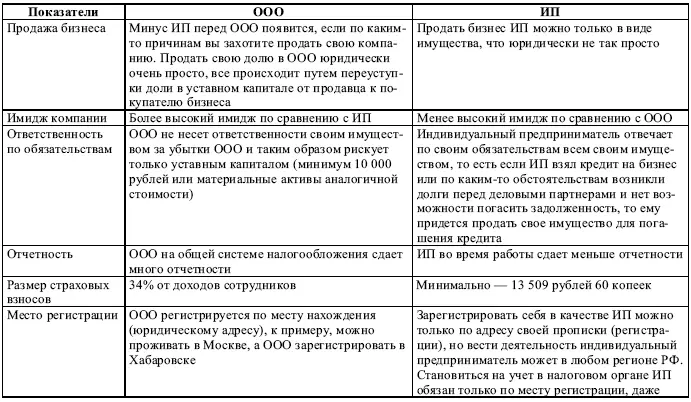

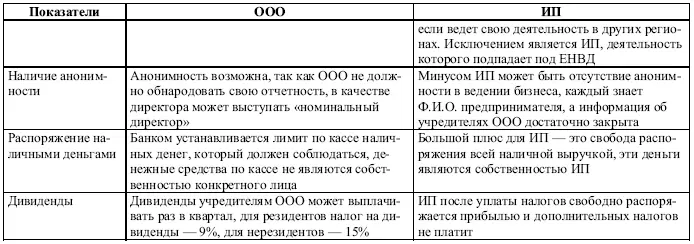

Таблица 1

Основные отличия индивидуальных предпринимателей от обществ с ограниченной ответственностью

3. Необходимо представить документы. Документы могут быть переданы в налоговую инспекцию любым удобным для вас способом:

♦ непосредственно в инспекцию – лично или через представителя по доверенности;

♦ в многофункциональный центр – лично или через представителя по доверенности.

Инспекция примет документы и выдаст (направит) расписку в их получении.

4. Налогоплательщик получает документы о государственной регистрации:

♦ свидетельство о регистрации индивидуального предпринимателя;

♦ лист записи ЕГРИП.

Документы можно забрать лично или через представителя по нотариально удостоверенной доверенности. Их могут направить в ваш адрес и по почте.

Если вы решили зарегистрировать общество с ограниченной ответственностью, то порядок регистрации будет несколько иным.

В соответствии с Гражданским кодексом Российской Федерации юридическое лицо считается созданным с момента его государственной регистрации. Государственная регистрация юридического лица осуществляется по месту нахождения постоянно действующего исполнительного органа, в случае отсутствия такого исполнительного органа – по месту нахождения иного органа или лица, имеющих право действовать от имени юридического лица без доверенности, в срок не более чем пять рабочих дней со дня представления документов в регистрирующий орган в порядке, установленном Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Пошаговая инструкция о регистрации ООО:

1. Необходимо сформировать пакет документов. Перечень документов для государственной регистрации юридического лица установлен в ст. 12 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Для регистрации потребуются следующие документы:

♦ заявление о государственной регистрации юридического лица при создании (форма № Р11001);

♦ решение о создании, оформленное решением единственного учредителя или протоколом общего собрания учредителей;

♦ учредительные документы юридического лица. Представляются в двух подлинных экземплярах в случае представления лично или по почте и в одном экземпляре – при направлении в электронном виде;

♦ квитанция об уплате государственной пошлины в размере 4000 рублей;

♦ документ, подтверждающий статус учредителя, если им выступает иностранное юридическое лицо.

2. Необходимо определить, в какой налоговый орган подать документы. Правила государственной регистрации установлены Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Адресом регистрации юридического лица считается тот адрес, по которому находится его руководитель – директор, генеральный директор и т. п., или, выражаясь языком закона, «постоянно действующий исполнительный орган компании». В качестве адреса организации можно использовать адрес собственного офиса учредителя, в том числе и домашний адрес руководителя фирмы. Адресом компании может быть и адрес арендованного помещения.

3. После этого нужно подать документы в натуре.

Документы могут быть переданы в налоговую инспекцию любым удобным для вас способом:

♦ непосредственно в инспекцию – лично или через представителя по нотариально удостоверенной доверенности;

♦ в многофункциональный центр – лично или через представителя по нотариально удостоверенной доверенности.

4. Инспекция примет документы и выдаст (направит) расписку в их получении. В течение 5 рабочих дней вы сможете получить:

♦ свидетельство о государственной регистрации юридического лица;

♦ один экземпляр устава с отметкой регистрирующего органа;

♦ лист записи ЕГРЮЛ.

Рекомендации.

1. В обязательном порядке зарегистрируйте индивидуального предпринимателя или общество с ограниченной ответственностью.

2. Подойдите ответственно к тому, как регистрировать свою деятельность: индивидуальный предприниматель или общество с ограниченной ответственностью.

3. Проверьте подготовку всех документов, так как налоговый орган может отказать в регистрации.

2.3. Как платить налоги и вести бухгалтерию

Вне зависимости от того, открыли вы индивидуального предпринимателя или зарегистрировали компанию, необходимо платить налоги.

Необходимо определиться с тем, какую систему налогообложения вы используете. Чаще всего малые предприятия используют либо УСН с доходов и уплачивают 6 % с доходов, либо 15 % доходы за минусом расходов.

Для применения УСН необходимо выполнение определенных условий:

♦ численность работников не должна превышать 100 человек;

♦ стоимость имущества – не более 100 млн руб.;

♦ доходы – не более 64 млн рублей.

Отдельные условия для организаций:

♦ доля участия в ней других организаций не может превышать 25 %;

♦ запрет применения УСН для организаций, у которых есть филиалы и (или) представительства;

♦ организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подает уведомление о переходе, ее доходы не превысили 45 млн рублей (ст. 346.12 НК РФ).

Расчет налога производится по следующей формуле (ст. 346.21 НК РФ):

Сумма налога = Ставка налога × Налоговая база.

При объекте налогообложения «доходы» ставка составляет 6 %. Налог уплачивается с суммы доходов. Какое-либо снижение этой ставки не предусматривается. При расчете платежа за I квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15 %. В этом случае для расчета налога берется доход, уменьшенный на величину расхода. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 %. Пониженная ставка может распространяться на всех налогоплательщиков либо устанавливаться для определенных категорий.

Читать дальшеИнтервал:

Закладка: