Татьяна Живаева - Контроллинг

- Название:Контроллинг

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-7638-3512-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Живаева - Контроллинг краткое содержание

Контроллинг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Т. В. Живаева, Т. В. Игнатова

КОНТРОЛЛИНГ

Введение

Дисциплины «Контроллинг» и «Финансовый контроллинг и управление рисками» занимают важное место в формировании специалистов в области управления, анализа, расширении его профессиональных знаний.

Успешное функционирование предприятий во многом зависит от развития экономики страны, сбалансированности внутреннего рынка, что в условиях усиления конкуренции, усложнения бизнес-процессов возможно при эффективном управлении.

Динамичность внешней среды обусловливает необходимость совершенствования инструментов управления ресурсами предприятий сферы услуг.

Особую роль в сохранении конкурентных преимуществ приобретает система управления, основанная на оптимальном сочетании процессов совершенствования внутренних механизмов функционирования и своевременного внедрения инновационных методов. Одним из направлений распространения современных технологий является внесение изменений в организационные процессы с помощью нововведений, к которым относится и контроллинг.

В пособии в краткой и доступной форме изложено основное содержание дисциплины, что будет способствовать развитию у студентов навыков организации контроллинга в практической деятельности субъектов хозяйствования. Последовательно рассмотрены вопросы, связанные с теорией контроллинга, используемыми инструментами, внедрением контроллинга и оценки его эффективности.

Учебное пособие направлено на формирование следующих компетенций: ОК-1, ОК-2, ОК-3, ПК-5, ПК-8, ПК-9, ПК-10. Структурно состоит из введения, четырех глав, заключения, списка используемых источников и приложений.

Первая глава «Теоретические основы контроллинга» освещает теоретические аспекты контроллинга: этапы его развития, сущность, цели, задачи, функции и виды. Вторая глава «Инструменты контроллинга» посвящена рассмотрению основных инструментов контроллинга: управленческого учета, бюджетирования, анализа отклонений, показателям оценки деятельности организации. Третья глава «Методические основы контроллинга» раскрывает методику контроллинга, связанного с управлением различными областями деятельности предприятия: маркетинга, персонала, товарных запасов, инвестиций, финансов. В заключительной главе рассмотрены вопросы, связанные с внедрением контроллинга на предприятии и оценкой его эффективности.

Уровень усвоения материала магистрант может проверить, ответив на контрольные вопросы в конце каждой главы.

Авторы надеются, что предлагаемое учебное пособие обусловит эффективное изучение дисциплин «Контроллинг» и «Финансовый контроллинг и управление рисками» и найдет свое применение в практической деятельности работников коммерческих организаций.

1. Теоретические основы контроллинга

1.1. Этапы развития контроллинга

Необходимость появления на современных предприятиях такого феномена, как контроллинг, можно объяснить следующими причинами:

− прогрессирующая нестабильность внешней среды, выдвигающая дополнительные требования к системе управления предприятием;

− смещение акцента с контроля прошлого на анализ будущего;

− увеличение скорости реакции на изменения внешней среды, повышение гибкости предприятия;

− необходимость в непрерывном отслеживании изменений, происходящих во внешней и внутренней средах предприятия;

− важность продуманной системы действий по обеспечению выживаемости предприятия и избежанию кризисных ситуаций;

− усложнение систем управления предприятием, требующее механизма координации внутри системы управления;

− информационный бум при недостатке релевантной (существенной, значимой) информации, вызывающий потребность в построении специальной системы информационного обеспечения управления;

− общекультурное стремление к синтезу, интеграции различных областей знания и человеческой деятельности.

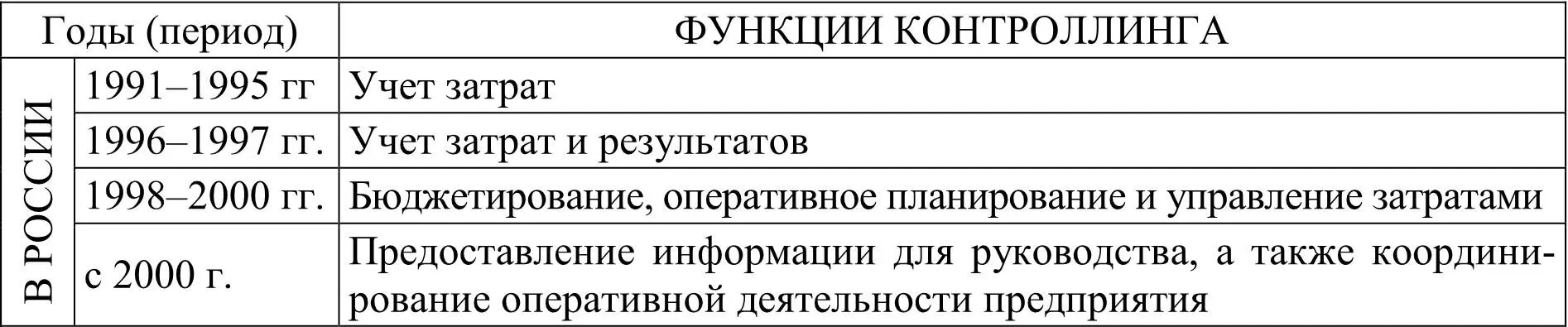

На каждом этапе развития за рубежом и в России контроллинг выполнял различные функции, систематизация которых представлена в табл. 1.

Таблица 1

Функции контроллинга на этапах его развития за рубежом и в России

Составлено по [55;26].

История развития контроллинга начинается с области государственного управления в средних веках. В XV в. в Англии существовала должность контроллера, который должен был заниматься документированием и контролем денежных и товарных потоков [55].

Следующим этапом, определяющим дальнейшее развитие контроллинга, является 1778 г., когда в США было законодательно учреждено ведомство «Comptroller, Auditor, Treasurer and six Comissioners of Accounts» («Контроллер, аудитор, казначей и шесть комиссаров счетов»). Задачи ведомства заключались в управлении государственным хозяйством и контролем за использованием средств.

В 1880 г. американская железнодорожная компания «Atchison Topeka and Santa Fe Railway System» ввела должность контроллера. В компетенции контроллера находились финансово-экономические вопросы и проведение ревизий. В 1892 г. индустриальное предприятие «General Electric» также стало использовать контроллинг для решения экономических задач [55]. В этот период он применялся на предприятиях преимущественно для решения финансово-экономических задач, управления финансовыми вложениями и основным капиталом. Это объяснялось особенностями американского корпоративного законодательства, которое выделяло только два управляющих органа: Общее собрание акционеров и Совет директоров. Полномочия Совета директоров распространялись и на управление организацией, и на контроль. Отсутствие исполнительного органа управления считалось важнейшей причиной для появления должности контроллера в 30-е гг. XX в. на американских предприятиях.

Дальнейшими предпосылками развития контроллинга на предприятиях США и Европы в 20-е гг. XX в. являлись следующие: предприятие должно функционировать на основе научно обоснованных методов, а анализ деятельности и разработку этих методов необходимо возложить на отдельное подразделение предприятия.

Значительное влияние на развитие контроллинга оказал мировой экономический кризис, последствия которого привели к осознанию необходимости внутрифирменного планирования и учета для эффективного управления предприятием. Данные обстоятельства обусловили эволюцию взглядов на контроллинг. Если в начале своего развития он выполнял функции по учету и ревизии уже произошедших операций, то со временем они были расширены, что стало предпосылкой понимания содержания контроллинга, ориентированного на будущие события.

Читать дальшеИнтервал:

Закладка: