Людмила Гербеева - Бизнес-контроллинг

- Название:Бизнес-контроллинг

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2013

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Людмила Гербеева - Бизнес-контроллинг краткое содержание

Бизнес-контроллинг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Буреш О. В., Гербеева Л. Ю., Солдатова Л. А., Чигрова Н. В.

Бизнес-контроллинг

Введение

В бизнесе контроллинг рассматривают как систему управления достижением конечных целей компании, организации, предприятия. Тот, кто впервые слышит слово «контроллинг», обычно связывает его с понятием контроля, однако, несмотря на схожесть звучания, отождествлять эти понятия не стоит. Контроль направлен в прошлое, на выявление ошибок, отклонений, просчетов и проблем и в большинстве случаев речь идет также о том, чтобы найти виновных, а контроллинг направлен на управление будущим для обеспечения длительного, эффективного функционирования предприятия и его структурных подразделений. Служба контроллинга стремится так управлять процессами текущего анализа и регулирования плановых и фактических показателей, чтобы по возможности исключить ошибки, отклонения и просчеты как в настоящем, так и в будущем.

Первоначально под контроллингом имелась в виду совокупность задач в сфере учета и финансов, а контроллер (лицо, выполняющее функции службы контроллинга) был главным бухгалтером. Затем это понятие стало толковаться шире: к функциям контроллинга стали относить финансовый контроль и оптимизацию использования финансовых средств и источников. В настоящее время контроллинг можно определить как систему управления процессом достижения конечных целей и результатов деятельности фирмы, то есть в экономическом отношении, с некоторой долей условности, как систему управления прибылью предприятия.

В совокупности функций контроллинга можно выделить сервисную функцию (представление необходимой информации для управления) и методологию принятия решений и их координации, а также, что наиболее важно, подготовку рекомендаций для принятия управленческих решений.

Информационное обслуживание контроллинга обеспечивается при помощи систем планирования, нормирования, учета и контроля, ориентированных на достижение цели, конечного результата деятельности предприятия. Информация должна содержать заданные (нормативные, плановые) и фактические данные, в том числе об отклонениях, выявляемых средствами учета в разрезе его подразделений.

Управляющая функция контроллинга реализуется с использованием данных анализа отклонений, величин покрытия, общих результатов деятельности для принятия разных оперативных и стратегических решений о регулировании функционирования предприятия. Поиск таких решений ведут на всех уровнях управления предприятием, и весьма важной задачей контроллинга является координация целей различных уровней, средств и методов их реализации, с тем, чтобы максимально обеспечить достижение конечной цели предприятия.

Еще одна функция контроллинга – внутренний контроль на предприятии, контроль экономической работы его подразделений и организации в целом. В рамках системы контроллинга подразделения не предполагается наделять правом принятия решений, указаний и санкций. В отличии от ревизии контроллинг ориентирован на текущие результаты деятельности и не связан с документальной проверкой на местах совершения хозяйственных операций.

В нашей стране изучение контроллинга полезно не только преподавателям, аспирантам, студентам, но и всем тем, кто интересуется зарубежным опытом организации управления, учета и контроля, хочет расширить свой кругозор. Рыночная экономика предполагает, что затраты и результаты деятельности предприятий будут целиком и полностью определяться степенью эффективности управления, объемом и качеством работы каждого подразделения и члена трудового коллектива. Для объективной оценки этих параметров понадобится изменить, перестроить существующую систему планирования, нормирования, учета и отчетности, наделить ее в первую очередь на удовлетворение потребностей внутрифирменного управления.

В ближайшее время и в России контроллинг должен занять достойное место в системе управления предприятием. Этому должна содействовать необходимость введения системы антикризисного управления на многих предприятиях. Антикризисная программа ориентирована на реформирование организации. Стратегия реформирования антикризисного управления предполагает внедрение в реформируемых организациях долгосрочного внутреннего планирование. Опыт зарубежных фирм доказывает стратегическую связь долгосрочного планирования с системой контроллинга.

1 Содержание и значение контроллинга в системе управления предприятием

1.1 Сущность контроллинга

В теории и на практике контроллинг понимают очень по-разному. Одни говорят, что контроллинг – это контроль и внутренняя ревизия, другие же считают, что контроллинг сродни аудиту. Специалисты в области автоматизированных систем управления предприятиями (АСУП) полагают, что контроллинг – это практически то же самое, что и АСУП, но лишь с учетом новых условий хозяйствования. Нередко контроллинг сравнивают с системой программно-целевого планирования. Некоторые специалисты отождествляют контроллинг с бюджетированием. Однако чаще всего знак равенства ставится между контроллингом и управленческим учетом.

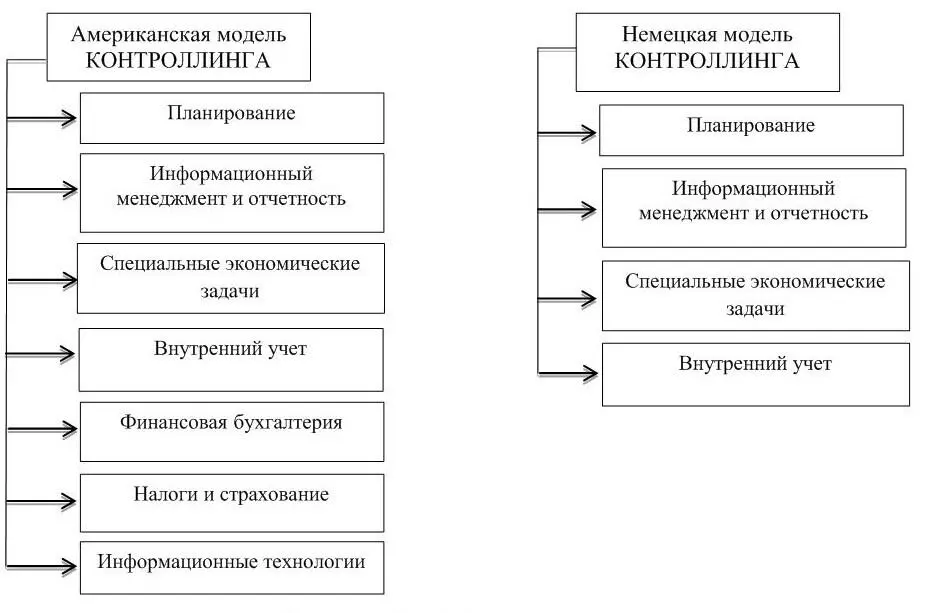

На рисунке 1 представлены модели контроллинга.

Рисунок 1 – Модели контроллинга

Эволюцию взглядов на контроллинг в России можно представить следующим образом:

• 1991-1995 гг. – контроллинг отождествлялся с учетом затрат;

• 1996-1997 гг. – контроллинг понимался как учет затрат и результатов;

• 1998-2000 гг. – контроллинг – это бюджетирование, оперативное планирование и управление затратами;

• с 2000 г. преобладает понимание контроллинга как поставщика и интерпретатора информации для руководства, а также координатора оперативной деятельности предприятия.

В настоящее время не существует однозначного определения понятия «контроллинг» ( англ. control – руководство, регулирование, управление, контроль), но практически никто не отрицает, что это новая концепция управления, порожденная практикой современного менеджмента. В основе этой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятие, торговая фирма, банк и др.) в долгосрочной перспективе путем:

– адаптации стратегических целей к изменяющимся условиям внешней среды;

– согласования оперативных планов со стратегическим планом развития организационной системы;

– координации и интеграции оперативных планов по бизнес-процессам;

Читать дальшеИнтервал:

Закладка: