Владимир Абрамов - Учет денежных средств

- Название:Учет денежных средств

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:978-5-7638-3416-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Абрамов - Учет денежных средств краткое содержание

Учет денежных средств - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

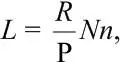

P – расчетный период, за который учитывается объем поступлений наличных денег. Он может принимать значение не более 92 рабочих дней юридического лица. При определении расчетного периода могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет;

Nс – период времени между днями сдачи в банк юридическим лицом наличных денег в рабочих днях. Указанный период времени не может превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, – четырнадцати рабочих дней. При определении Nс могут учитываться местонахождение, организационная структура, специфика деятельности (например, режим рабочего времени).

Пример 2. Предприятие розничной торговли ООО «Скрепка» с шестидневным рабочим режимом ежедневно принимает наличную денежную выручку в кассу. При этом в октябре 2015 г. получено 300 000 руб., в ноябре – 400 000 руб., в декабре – 500 000 руб.

Предприятие определило расчетным периодом декабрь 2015 г. (27 рабочих дней). Выручка сдается каждые два дня.

Лимит кассы будет равен 37 037 руб. (500 000 : 27 дн. · 2 дн.).

Суммы, превышающие установленный лимит, должны быть сданы в банк.

II. При отсутствии поступлений наличных денег лимит остатка кассы рассчитывается по формуле

где L – лимит остатка наличных денег в рублях;

R – объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам (за расчетный период в рублях). В расчет входят наличные деньги, хранящиеся в обособленных подразделениях, по которым лимит кассы не устанавливается отдельно. Обособленные подразделения, самостоятельно устанавливающие лимит кассы, в расчет принимают только те объемы, выдача которых осуществлена ими. Вновь созданное юридическое лицо принимает в расчет ожидаемый объем выдач наличных денег;

P – расчетный период, за который учитывается объем выдач наличных денег в рабочих днях. Он не может составлять более 92 рабочих дней юридического лица;

Nn – период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам социального характера, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, – четырнадцати рабочих дней.

Пример 3. Производственное предприятие работает по пятидневной рабочей неделе. В октябре 2015 г. наличными денежными средствами оплачены расходы в сумме 100 000 руб., в ноябре – 120 000 руб., в декабре наличных расходов не было.

При этом деньги в банке организация получает 1 раз в 5 рабочих дней. Лимит кассы будет равен 28 500 руб. (120 000 : 21 дн. · 5 дн.).

Лимит кассы утверждается распорядительным документом организации и доводится до сведения ответственных лиц.

Новый порядок расчета лимита для юридического лица предпочтительнее действовавшего ранее, так как организация:

● самостоятельно выбирает пиковый расчетный период таким образом, чтобы он не превышал 92 рабочих дней;

● самостоятельно определяет период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях;

● имеет возможность проанализировать движение денежного потока за ряд лет (аналогичных периодов) и обоснованно рассчитать необходимую сумму лимита.

До 1 января 2014 г. при составлении расчета на установление лимита остатка кассы расчетный период в общем порядке принимался равным трем месяцам. Правда, при этом предусматривалась возможность пересмотра установленного лимита в течение года.

В настоящее время по мере необходимости (например, при резком увеличении объема поступлений наличных денег в кассу предприятия за проданные товары, выполненные работы, оказанные услуги) такой лимит может быть пересмотрен. Для этого организации следует заново определить лимит остатка наличных денег и издать новый распорядительный документ о его установлении. При другом варианте периодичность установления лимита остатка наличных денег может быть предусмотрена внутренним документом, устанавливающим порядок ведения кассовых операций в организации.

Соответствие наличной суммы, находящейся в кассе, установленному лимиту определяется на конец рабочего дня после подведения остатка в кассовой книге. Суммы сверх лимита подлежат передаче банку для их хранения на банковских счетах.

Накопление наличных денег в кассе сверх установленного лимита допускается в дни выплат заработной платы, стипендий, выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций.

Кроме того, выплата заработной платы теперь может осуществляться в течение пяти рабочих дней, включая день получения наличных в банке, а не трех, как было раньше. При этом для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, отдельных сроков не установлено.

В соответствии с новыми требованиями руководитель вправе самостоятельно установить срок выплаты зарплаты, указав его в платежной ведомости.

Наличные деньги могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

Денежные средства из кассы организации могут быть выданы:

● на приобретение ТМЦ за наличный расчет, на командировочные и представительские расходы;

● в виде заработной платы, премий, вознаграждений, пособий, стипендий и других выплат;

● в виде дивидендов;

● в виде займов как работникам организации, так и прочим юридическим и физическим лицам;

● на другие цели.

Выдача наличных денег из касс предприятий производится по расходным кассовым ордерам (форма № КО-2), расчетно-платежным ведомостям (форма № Т-49), платежным ведомостям (форма № Т-53).

Расходный кассовый ордер выписывается бухгалтером в одном экземпляре и передается в кассу для выдачи по нему денежных средств. Выдача расходных кассовых ордеров или документов, их заменяющих, на руки лицам, получающим деньги, запрещается.

Кассир выдает наличные деньги после проведения идентификации получателя по предъявленному им паспорту или другому документу, удостоверяющему личность в соответствии с требованиями законодательства Российской Федерации, либо по доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере или в доверенности.

Читать дальшеИнтервал:

Закладка:

![Владимир Абрамов - Уровень сложности: Pеальность [СИ]](/books/1078579/vladimir-abramov-uroven-slozhnosti-pealnost-si.webp)