Татьяна Никитина - Право. 10–11 класс. Базовый и углублённый уровни

- Название:Право. 10–11 класс. Базовый и углублённый уровни

- Автор:

- Жанр:

- Издательство:Литагент «Дрофа»d9689c58-c7e2-102c-81aa-4a0e69e2345a

- Год:2013

- Город:Москва

- ISBN:978-5-358-11981-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Никитина - Право. 10–11 класс. Базовый и углублённый уровни краткое содержание

Учебник содержит материал о ключевых вопросах истории и теории права и государства, в нем рассмотрены система и важнейшие отрасли российского права – конституционное, гражданское, семейное, трудовое, уголовное и др. Основной текст учебника дополняют интересные факты, сведения, документы. Развернутый методический аппарат включает вопросы для самоконтроля, темы для проектов, рефератов и обсуждения, рубрики «Это интересно», «Информация к размышлению», «Исследуем документы и материалы». В конце книги даны словарь юридических понятий и перечень интернет-ресурсов.

Учебник соответствует Федеральному государственному образовательному стандарту среднего (полного) общего образования, одобрен РАО и РАН, включён в Федеральный перечень.

Право. 10–11 класс. Базовый и углублённый уровни - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Нормы права, регулирующие вопросы страхования, содержатся в главе 48 Гражданского кодекса РФ, в Законе РФ «О страховании» и других актах.

Предполагаемые события, от вредного последствия которых мы можем застраховаться, называют страховыми рисками. Из числа рисков исключают события, которые наступят обязательно. Например, не станут заключать договор страхования жизни с неизлечимо больным человеком. Страховые фирмы отнюдь не благотворительные организации. Им необходимо непременно ежегодно получать прибыль. Поэтому они заключают такие договоры страхования, вследствие которых количество случаев, когда наступает страховой риск (происходит страховое событие), должно быть меньше случаев, когда страховые события не происходят. Не могут быть застрахованы убытки от участия в играх, лотереях, пари и т. д.

Договор страхованиязаключается по взаимному согласию сторон, обязательно в письменной форме. В нем предусматриваются права и обязанности страхователя и страховщика на случай наступления страхового случая. В отдельных случаях факт заключения договора страхования подтверждается специальным документом, который называется страховым полисом (свидетельством, сертификатом, квитанцией). Страховой полис вручается страхователю. В настоящее время самым распространенным полисом является Страховой полис обязательного медицинского страхования гражданина Российской Федерации. Владелец этого полиса «имеет право получать медицинскую помощь по программе обязательного медицинского страхования в медицинском учреждении, работающем в системе ОМС (обязательного медицинского страхования)».

Закон предусматривает два основных вида страхования: личное и имущественное.

По договору личного страхования страховщик взамен уплаченной страхователем страховой премии обязуется выплатить страховую сумму (или выплачивать ее частями, периодически) в случае причинения вреда жизни или здоровью страхователя или наступления в его жизни иного, предусмотренного договором события.

По договору имущественного страхования страховщик взамен уплаты страхователем страховой премии (взноса за страхование) обязуется возместить убытки, причиненные застрахованному имуществу в результате наступления страхового случая, в пределах страховой суммы. В имущественном страховании можно выделить страхование имущества на случай гибели, страхование риска ответственности по обязательствам, возникающим вследствие причинения вреда, и по договорам страхования предпринимательского риска, т. е. риска убытков от предпринимательской деятельности.

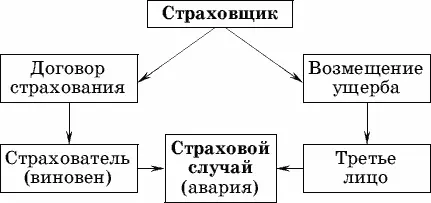

Сравнительно недавно в России введено обязательное страхование гражданской ответственности владельцев транспортных средств. Суть этого страхования заключается в том, что страховая фирма, заключившая с автовладельцем данный договор страхования, обязуется возместить третьему лицу (пострадавшему по вине этого автовладельца) убытки, возникшие вследствие причинения вреда его жизни, здоровью или имуществу. Иными словами, если застраховавшийся автовладелец оказался виновен в дорожно– транспортном происшествии (повредил другую машину или, не дай бог, нанес увечье ее водителю), убытки пострадавшей стороне будет компенсировать фирма-страховщик.

Договор страхования заключается на определенный срок. Но такой договор может быть прекращен и досрочно. Если в связи с договором страхования возник спор, он подлежит рассмотрению в судебном порядке.

Действие договора страхования гражданской ответственности владельца транспортного средства (страхователя)

1. Каково назначение института наследования?

2. Как осуществляется наследование по завещанию?

3. Каким образом наследство переходит к наследникам по закону?

4. Каково назначение института страхования?

5. Как заключается договор страхования?

6. Какие бывают виды страхования?

Статья 1127. Завещания, приравниваемые к нотариально удостоверенным завещаниям

1. Приравниваются к нотариально удостоверенным завещаниям:

1) завещания граждан, находящихся на излечении в больницах, госпиталях, других стационарных лечебных учреждениях или проживающих в домах для престарелых и инвалидов, удостоверенные главными врачами этих больниц, их заместителями по медицинской части или дежурными врачами этих больниц, госпиталей и других стационарных лечебных учреждений, а также начальниками госпиталей, директорами или главными врачами домов для престарелых и инвалидов;

2) завещания граждан, находящихся во время плавания на судах, плавающих под Государственным флагом Российской Федерации, удостоверенные капитанами этих судов;

3) завещания граждан, находящихся в разведочных, арктических или других подобных экспедициях, удостоверенные начальниками этих экспедиций;

4) завещания военнослужащих, а в пунктах дислокации воинских частей, где нет нотариусов, также завещания работающих в этих частях гражданских лиц, членов их семей и членов семей военнослужащих, удостоверенные командирами воинских частей;

5) завещания граждан, находящихся в местах лишения свободы, удостоверенные начальниками мест лишения свободы.

Статья 934. Договор личного страхования

1. По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор.

2. Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. В случае смерти лица, застрахованного по договору, в котором не назван иной выгодоприобретатель, выгодоприобретателями признаются наследники застрахованного лица.

Договор личного страхования в пользу лица, не являющегося застрахованным лицом, в том числе в пользу не являющегося застрахованным лицом страхователя, может быть заключен лишь с письменного согласия застрахованного лица. При отсутствии такого согласия договор может быть признан недействительным по иску застрахованного лица, а в случае смерти этого лица по иску его наследников.

Читать дальшеИнтервал:

Закладка: