Малик Газалиев - Особенности налогообложения малого бизнеса

- Название:Особенности налогообложения малого бизнеса

- Автор:

- Жанр:

- Издательство:Литагент «Дашков и К»016fe42b-d4b3-11e5-bb2a-0cc47a1952f2

- Год:2014

- Город:Москва

- ISBN:978-5-394-02502-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Малик Газалиев - Особенности налогообложения малого бизнеса краткое содержание

В учебном пособии охарактеризовано место малого и среднего бизнеса в экономической системе общества, отражены меры по его государственной поддержке, подходы к налогообложению. Дана подробная характеристика специальных налоговых режимов, возможных для использования субъектами малого предпринимательства – упрощённой системы налогообложения, системы налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности, патентной системы налогообложения. Рассмотрены перспективы дальнейшего развития налогообложения и государственной поддержки малого бизнеса в России, а также опыт налогообложения и государственной поддержки малого бизнеса в государствах, входящих наряду с Российской Федерацией в Евразийский экономический союз. Для студентов бакалавриата, обучающихся по направлению подготовки «Экономика» преподавателей и научных работников.

Особенности налогообложения малого бизнеса - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2013 год оказался самым тяжелым за всю постсоветскую историю развития малого и среднего бизнеса. Впервые этот сектор экономики дал отрицательные показатели роста в абсолютном значении. Из-за резкого увеличения страховых взносов число индивидуальных предпринимателей сократилось на 600 тысяч, вместе с тем параллельно шел рост в секторе микро– и малых предприятий – количество юридических лиц здесь выросло на 100 тысяч. Совершенно очевидно, что малый и средний бизнес неоднороден и на одно и то же административное решение реагирует по-разному. Индивидуальные предприниматели практически немедленно уходят в тень, значит, для этого сектора надо искать иные механизмы.

24 сентября 2014 г. в Общественной палате Российской Федерации состоялись общественные слушания «Место бизнеса в налоговых инициативах государства», целью которых стало обсуждение проблем и принятие решений о новых направлениях развития налогообложения малого и среднего предпринимательства, а также вопросов эффективного развития стимулирующей функции налогов через анализ решений, предлагаемых Минфином РФ. Основная задача общественных слушаний – выработка компромиссного решения, которое одновременно было бы направлено на развитие и поддержку малого и среднего предпринимательства, а также на пополнение доходной части бюджетов различного уровня.

В общественных слушаниях приняли участие более 70 экспертов: предприниматели из регионов Российской Федерации, представители муниципальной власти, главы субъектов РФ, представители федеральных министерств и ведомств.

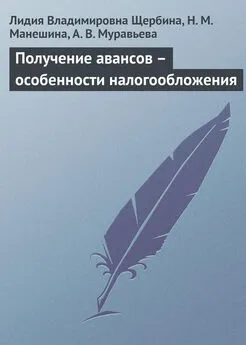

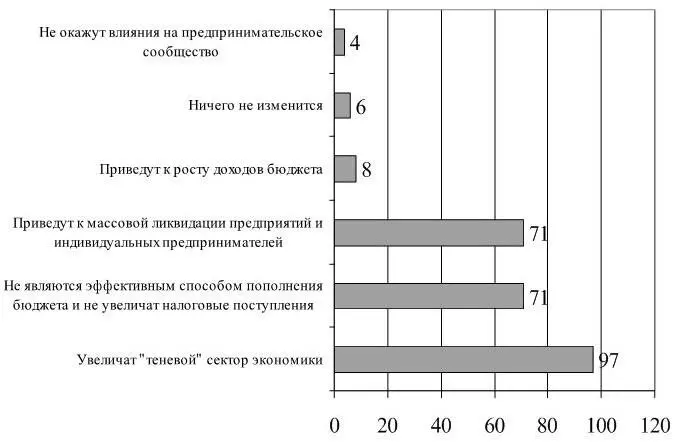

Результаты оценок экспертов, к чему приведёт увеличение налоговой нагрузки на малый бизнес, какие можно ожидать модели поведения предпринимателей при увеличении налоговой нагрузки и каковы наиболее действенные инструменты налоговой поддержки малого бизнеса, приведены соответственно на рисунках 6, 7 и 8.

С целью дальнейшего формирования благоприятных условий для развития и поддержки малого и среднего бизнеса в различных сферах экономики, участники общественных слушаний по итогам проведенной дискуссии сформулировали следующие выводы и предложения по построению дальнейшего взаимодействия в сфере налоговой политики:

Рисунок 6. – К чему приведут меры по увеличению налоговой нагрузки на малый бизнес (процент опрошенных, давших соответствующий ответ)

Рисунок 7. – Изменение модели поведения предпринимателей при увеличении налоговой нагрузки (процент опрошенных, давших соответствующий ответ)

1) с целью стабилизации налоговой системы на среднесрочный период, а также стимулирования развития предпринимательства, считать целесообразным введение пятилетнего моратория на резкие изменения налоговой политики в сторону увеличения налогового бремени, а также проведения регуляторных мероприятий для малого и среднего предпринимательства;

2) необходима дальнейшая проработка механизмов, обеспечивающих реализацию системы налогового поощрения, с целью стимулирования и поддержки предпринимательской активности;

3) целесообразно разработать механизм постоянного взаимодействия в части вносимых Правительством Российской Федерации инициатив Общественной палаты Российской Федерации, бизнес-сообщества и государства, с целью принятия компромиссных решений по основополагающим вопросам;

Рисунок 8. – Наиболее действенный инструмент поддержки, %

4) запретить принятие предложений, направленных на ухудшение положения налогоплательщиков без всестороннего и открытого обсуждения их влияния на все сферы деятельности.

Министерство финансов РФ и Министерство экономического развития РФ подготовили законопроект, направленный на введение двух новаций в НК РФ – льготного налогообложения малого бизнеса (так называемых «налоговых каникул») и введение понятия самозанятых граждан. Данный законопроект был одобрен Правительством России 16 октября 2014 г. Целью этих новаций как раз и является создание стимулов для возврата индивидуальных предпринимателей в легальное поле.

Законопроект подразумевает перенос принятия решений о вводе льготы с федерального на региональный уровень. Предполагается, что нулевую ставку можно будет ввести для впервые зарегистрированных индивидуальных предпринимателей, действующих в социальной, инновационной, производственной сферах (при этом не менее 70 % от выручки должно поступать от конкретных видов деятельности, которые определит регион). Эта льгота будет существовать в двух налоговых режимах: упрощенной и патентной системах налогообложения. Из данного перечня исключён ЕНВД, самый популярный на данный момент специальный налоговый режим, который применяют 2 млн. предпринимателей, потому что, как отмечалось выше, с 2018 года он прекратит свое существование.

Поскольку налоговые каникулы – это возможные потери для бюджета, у региональных властей также появится возможность снижать объемы годового оборота для субъектов предпринимательства, применяющих льготу. К примеру, сейчас на УСН и патентной системе находятся компании, чей оборот не превышает 60 млн. рублей в год. Для применения нулевой ставки субъект РФ может снизить этот показатель до 6 млн. рублей. Также субъект РФ может ввести ограничения по количеству наемных работников. При патентной системе допускается максимум 15 человек на компанию. Право региона – сохранить или уменьшить эту цифру. У предпринимателей в свою очередь появится дополнительная обязанность: отчитываться в налоговую службу по определенной форме, которая поможет Федеральной налоговой службе отслеживать эффективность предоставленной льготы. Эту форму тоже должен утвердить субъект РФ. Важно, чтобы она носила не столько контрольно-надзорный характер, сколько позволяла получать информацию, как влияет ввод нулевой ставки на увеличение оборотов, занятости и т.п.

Данная льгота будет действовать с 2015 по 2019 год. Предприниматели, которые перейдут на нулевую ставку в 2019 году, смогут применять ее до 2021 года. Предполагается, что в дальнейшем Правительство РФ примет решение, необходимо ли вводить льготу на постоянной основе и расширять ли перечень видов деятельности, на которые она распространяется.

В законопроекте впервые в законодательстве вводится понятие самозанятых граждан. История со страховыми взносами показала, что есть большая категория индивидуальных предпринимателей, чей оборот весьма несущественен. Самозанятый – это предприниматель, который не предоставляет рабочих мест и, скорее всего, не ставит задачи извлечения прибыли. Для таких бизнесменов вводится новая система регистрации: гражданин будет признаваться индивидуальным предпринимателем только на срок действия патента. Сейчас надо сначала зарегистрироваться как индивидуальный предприниматель, затем – как налогоплательщик и только тогда можно подавать заявление на переход на патентную систему налогообложения. Многие индивидуальные предприниматели по факту не ведут деятельность годами, но сняться с учета забывают или им просто лень дойти до инспекции. Поэтому в случае с налоговыми каникулами снятие с учета как индивидуального предпринимателя будет происходить автоматически по окончании срока действия патента.

Читать дальшеИнтервал:

Закладка: