Карина Сафарян - Инновационный бизнес. Практические аспекты оценки активов

- Название:Инновационный бизнес. Практические аспекты оценки активов

- Автор:

- Жанр:

- Издательство:ЛитагентРАНХиГС (Дело)ed740fe7-6753-11e5-8380-0025905a0812

- Год:2012

- Город:Vjcrdf

- ISBN:978-5-7749-0576-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Карина Сафарян - Инновационный бизнес. Практические аспекты оценки активов краткое содержание

Знание основных способов оценки стоимости инновационного бизнеса и умение их использовать необходимы сегодня каждому руководителю, принимающему решение об инвестициях, о развитии и расширении бизнеса. Опенка стоимости инновационного бизнеса имеет ряд принципиальных особенностей и требует специальных подходов, так как применение традиционных сравнительных опенок затруднено ввиду отсутствия аналогов. Учебное пособие позволит получить представление о нормативном и техническом регулировании оценочной деятельности, о подходах и методах оценки, об особенностях опенки инновационных проектов.

Инновационный бизнес. Практические аспекты оценки активов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– проведение конкурсов, аукционов, торгов;

– отражение в отчетности, купля-продажа, мена;

– аренда, права аренды, лизинг;

– залог;

– раздел, наследование, дарение;

– страхование;

– приватизация, конфискация, национализация, ликвидация;

– составление брачного контракта;

– исчисление налога, пошлин, сборов;

– определение доли имущественных прав;

– хранение;

– разрешение имущественных споров;

– коммерческая концессия;

– передача прав собственности;

– передача в доверительное управление и др.

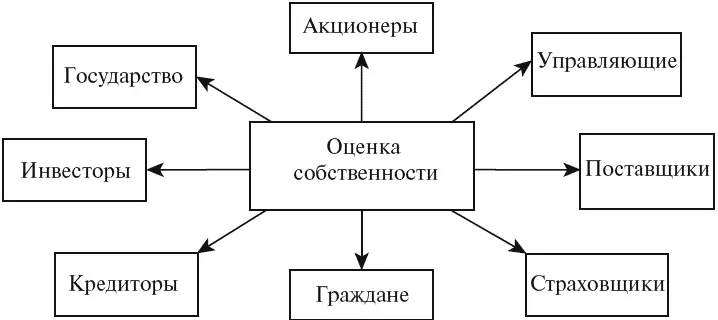

Возможные потребители информации, предоставляемой независимыми оценщиками, приведены на рис. 4.

Рис. 4. Стороны, заинтересованные в оценке собственности

1.8

Обязательная оценка

О случаях обязательного проведения оценки говорится в ст. 8 Закона № 135-ФЗ. В этой статье устанавливаются общие правила: проведение оценки обязательно в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям.

Это значит, что, прежде чем осуществить любую сделку с любым объектом оценки, Российская Федерация, ее субъект или муниципальное образование должны провести оценку предмета сделки. Отсутствие оценки может привести к тому, что данная сделка будет признана ничтожной.

В статье 8 Закона № 135-ФЗ определяются также конкретные ситуации, при которых указанные субъекты могут осуществлять сделки, в частности:

– при определении стоимости объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в целях их приватизации, передачи в доверительное управление либо передачи в аренду;

– использовании объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям, в качестве предмета залога;

– продаже или ином отчуждении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

– переуступке долговых обязательств, связанных с объектами оценки, принадлежащими Российской Федерации, субъектам Российской Федерации или муниципальным образованиям;

– передаче объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, в качестве вклада в уставные капиталы, фонды юридических лиц.

Обязательно требуется проводить оценку и при возникновении спора о стоимости объекта оценки. Определены конкретные случаи возникновения спорных ситуаций, при которых необходимо проводить оценку имущества, в частности:

– при национализации имущества;

– ипотечном кредитовании физических лиц и юридических лиц в случаях возникновения споров о величине стоимости предмета ипотеки;

– составлении брачных контрактов и разделе имущества разводящихся супругов по требованию одной из сторон или обеих сторон в случае возникновения спора о стоимости этого имущества;

– выкупе или ином предусмотренном законодательством Российской Федерации изъятии имущества у собственников для государственных или муниципальных нужд;

– проведении оценки объектов оценки в целях контроля за правильностью уплаты налогов в случае возникновения спора об исчислении налогооблагаемой базы.

Действие указанной ст. 8 Закона № 135-ФЗ не распространяется на отношения, возникающие при распоряжении государственными и муниципальными унитарными предприятиями, государственными и муниципальными учреждениями имуществом, закрепленным за ними в хозяйственном ведении или оперативном управлении, за исключением случаев, если распоряжение имуществом в соответствии с законодательством Российской Федерации допускается с согласия собственника этого имущества, а также на отношения, возникающие в случае распоряжения государственным или муниципальным имуществом при реорганизации государственных и муниципальных унитарных предприятий, государственных и муниципальных учреждений, и в случаях, установленных Федеральными законами от 27 февраля 2003 г. № 29-ФЗ «Об особенностях управления и распоряжения имуществом железнодорожного транспорта» и от 5 февраля 2007 г. № 13-ФЗ «Об особенностях управления и распоряжения имуществом и акциями организаций, осуществляющих деятельность в области использования атомной энергии, и о внесении изменений в отдельные законодательные акты Российской Федерации».

Приведенный в ст. 8 Закона № 135-ФЗ перечень случаев обязательного проведения оценки не является исчерпывающим. Требования об обязательной оценке объектов закреплены также и в других законах и иных нормативных правовых актах.

Так, в информационном письме Президиума ВАС РФ от 30 мая 2005 г. № 92 эти случаи разделены на две группы:

1) когда законом или иным нормативным актом предусмотрена обязательная величина стоимости объекта оценки, определенной независимым оценщиком, для сторон сделки, государственного органа, должностного лица, органов управления юридического лица;

2) когда законом или иным нормативным актом для сторон сделки, государственного органа, должностного лица, органов управления юридического лица предусмотрена обязательность привлечения независимого оценщика (обязательное проведение оценки) без установления обязательной определенной им величины стоимости объекта оценки, т. е. оценка, данная имуществу оценщиком, носит лишь рекомендательный характер и не является обязательной.

Приведем случаи обязательности величины стоимости объекта оценки, определенной независимым оценщиком, для сторон сделки, государственного органа, должностного лица, органов управления юридического лица.

Так, в соответствии с п. 2 ст. 15 Закона об ООО если номинальная стоимость (увеличение номинальной стоимости) доли участника общества с ограниченной ответственностью в уставном капитале общества, оплачиваемой неденежным вкладом, составляет более 200 минимальных размеров оплаты труда (МРОТ), установленных федеральным законом на дату представления документов для государственной регистрации общества или соответствующих изменений в уставе общества, такой вклад должен оцениваться независимым оценщиком.

Номинальная стоимость (увеличение номинальной стоимости) доли участника общества с ограниченной ответственностью, оплачиваемой таким неденежным вкладом, не может превышать сумму оценки указанного вклада, определенную независимым оценщиком.

Законом об АО установлены следующие случаи обязательного привлечения независимого оценщика:

Читать дальшеИнтервал:

Закладка: