Наталья Давыдова - Банковский розничный бизнес

- Название:Банковский розничный бизнес

- Автор:

- Жанр:

- Издательство:Литагент Вышэйшая школа

- Год:2012

- Город:Минск

- ISBN:978-985-06-2200-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Давыдова - Банковский розничный бизнес краткое содержание

Для студентов учреждений высшего образования, слушателей образовательных программ переподготовки, практическим работникам.

Банковский розничный бизнес - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) управление неторговых операций курирует осуществление денежных переводов по поручениям клиентов – физических лиц, в том числе через частные платежные системы, организацию валютно-обменных операций через сеть обменных пунктов и филиальных подразделений банка, осуществление операций с дорожными чеками;

3) управление вкладных (депозитных) операций разрабатывает основные положения депозитной политики банка, процедуру привлечения средств населения во вклады (депозиты) и совершения операций с ценными бумагами собственной эмиссии для физических лиц, анализирует структуру и динамику средств физических лиц, привлеченных во вклады и на основе продажи ценных бумаг территориальными подразделениями банка, а также стабильность депозитной базы, принимает участие в разработке новых депозитных продуктов и методов их продажи;

4) карт-центр разрабатывает и реализует комплекс организационно-экономических, технических и технологических процедур, связанных с эмиссией и обращением банковских пластиковых карточек, участвует в разработке новых кредитных и депозитных продуктов с их использованием;

5) управление по работе с сетью координирует работу территориальных подразделений банка, предоставляющих услуги населению, проводит комплексную оценку их деятельности, разрабатывает и реализует программу регионального развития банка, продвижения его услуг (продуктов), участвует в разработке бизнес-планов создания новых территориальных подразделений банка;

6) управление развития розничных продуктов и технологий определяет стратегию развития банка в розничном сегменте, обеспечивает повышение качества банковских услуг для наиболее полного удовлетворения потребностей клиентов, координирует разработку новых розничных продуктов и технологий их продажи, проводит исследования рынка розничных продуктов, конкурентных предложений других банков, разрабатывает программу маркетинговых мероприятий, организует проведение рекламных компаний, участвует в формировании ценовой политики банка;

7) управление внутреннего контроля разрабатывает и реализует контрольные процедуры, осуществляет наблюдение за четким разграничением полномочий и обязанностей должностных лиц и исполнителей в сфере предоставления розничных услуг, за соблюдением сотрудниками банка требований законодательства, локальных инструкций и процедур, стандартов профессиональной деятельности, урегулирует при необходимости конфликт интересов, выполняет мониторинг рисков в розничном сегменте банковского бизнеса, участвует в разработке пооперационных лимитов, осуществляет контроль за информационными потоками и обеспечением информационной безопасности;

8) отдел операционно-кассовой работы непосредственно осуществляет продажу банковских продуктов, предоставляет консультации клиентам.

В структуре департамента могут также создаваться штабные подразделения, обеспечивающие проведение операций, их техническое сопровождение, документирование, учет, формирование отчетности (отделы обеспечения, автоматизации, бухгалтерия и др.).

Наряду с рассмотренным организационным выделением розничного бизнеса в структуре универсального банка возможно создание самостоятельного банка, единственным или приоритетным направлением деятельности которого будет розничный бизнес, либо создание дочернего розничного банка в рамках банковской группы (банка потребительского кредита).

Эффективная организация банковского розничного бизнеса связана также с созданием в рамках банковской инфраструктуры широких розничных сетей, определяющих возможности предоставления разнообразных услуг в максимальной близости к потребителю, в том числе на дистанционной основе. Кроме того, организация розничного бизнеса должна содействовать:

– устойчивости и диверсифицированности продуктовой линейки банка, возможности ее модификации в соответствии с потребностями различных групп клиентов – физических лиц;

– применению эффективных технологий управления, позволяющих оценивать рентабельность отдельных банковских продуктов, в том числе по группам клиентов и рыночным сегментам, принимать оперативные решения в условиях изменяющейся рыночной конъюнктуры;

– эффективному взаимодействию банка с организациями, оказывающими финансовые услуги, в части разработки и предложения страховых, пенсионных и инвестиционных программ для населения, а также с организациями, предоставляющими банкам и их клиентам – физическим лицам информационные, консультационные и сервисные услуги (кредитные бюро, коллекторские агентства, риэлторы, оценщики, кредитные брокеры и консультанты).

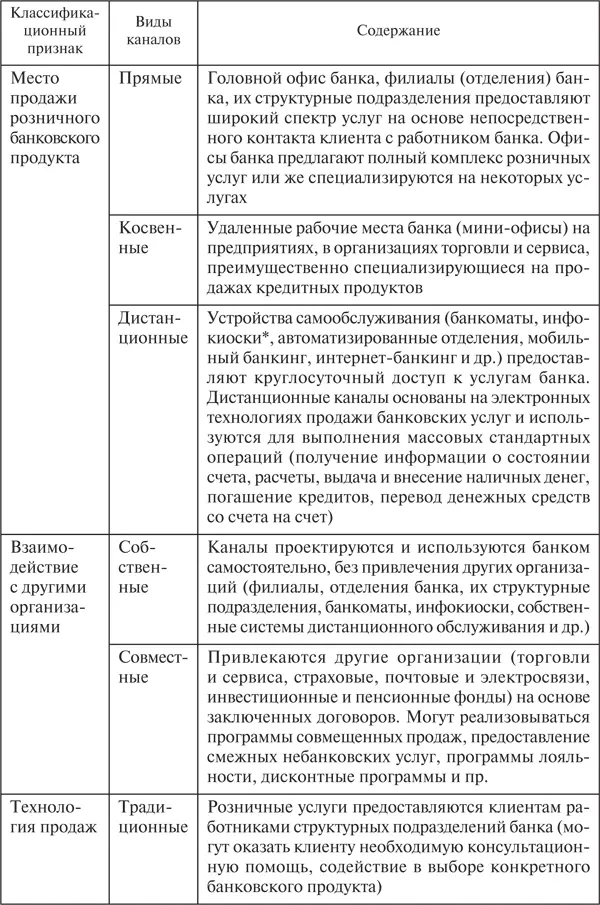

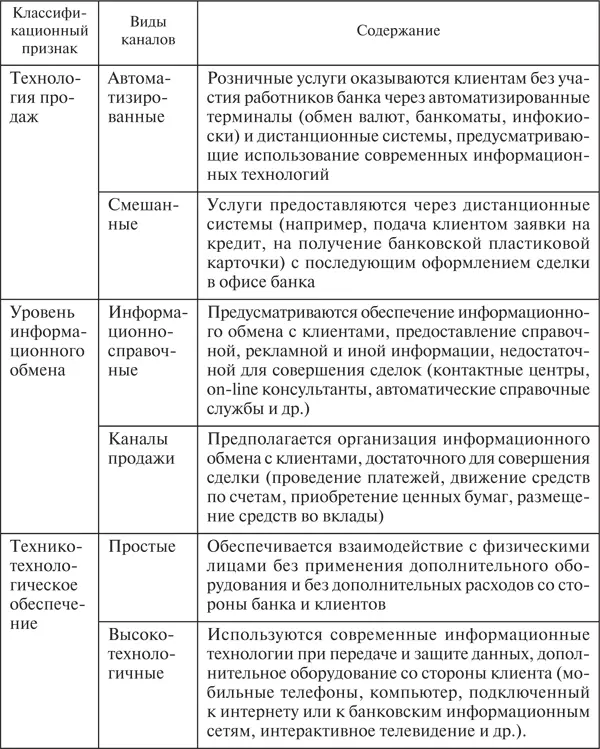

1.5. Каналы доставки розничных банковских услуг

Специфика банковского розничного бизнеса заключается в наличии особых каналов продвижения и способов продажи банковских продуктов массовому потребителю. Формирование розничных сетей в рамках банковской инфраструктуры является условием поддержания конкурентоспособности банка на рынке розничных банковских услуг.

Каналы доставки услуг массовому потребителю можно классифицировать по следующим признакам (табл. 1.4).

Таблица 1.4 . Классификация каналов доставки розничных услуг

* Инфокиоск – платежно-справочный терминал самообслуживания.

Традиционным каналом продажи розничных банковских продуктов являются стационарные офисы банков территориальных и структурных подразделений. Предлагая широкий спектр розничных продуктов и располагая высокопрофессиональным персоналом, они могут оказывать консультационную и информационно-справочную поддержку, стимулировать продажи. Основным территориальным подразделением банка является филиал (отделение).

Филиал (отделение) – обособленное подразделение банка вне местонахождения главного офиса, реализующее от его имени все или часть банковских операций, предусмотренных лицензией на осуществление банковской деятельности. Филиал банка не является юридическим лицом и исполняет свою деятельность на основании Положения о филиале. Имущество филиала формируется путем передачи ему банком части имущества. Руководитель филиала (отделения) банка назначается руководителем банка и действует на основании доверенности.

Целесообразность создания филиала определяется стратегией территориального (регионального) развития и конкурентной стратегией банка, необходимостью расширения клиентской базы, территориальной диверсификации услуг и другими факторами.

Читать дальшеИнтервал:

Закладка: