Владимир Бочаров - Стратегия корпоративного финансирования

- Название:Стратегия корпоративного финансирования

- Автор:

- Жанр:

- Издательство:Литагент Нестор-История

- Год:2015

- Город:Санкт-Петербург

- ISBN:978-5-4469-0583-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Бочаров - Стратегия корпоративного финансирования краткое содержание

Стратегия корпоративного финансирования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Спекулятивный капитал появляется на вторичном фондовом рынке вследствие существенного завышения цены обращающихся акций. Основная цель спекулятивных операций – извлечение максимального дохода (прибыли).

3. По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного (складочного) капитала хозяйственных товариществ и обществ. Однако для целей бухгалтерского учета он получает конкретную стоимостную оценку.

4. По объектам инвестирования различают основной и оборотный капитал. Основной капитал инвестируют в капитальные активы, а оборотный капитал – в оборотные активы.

5. По формам собственности выделяют государственный, частный и смешанный капитал.

6. По организационно-правовым формам деятельности различают акционерный, паевой (складочный) и индивидуальный капитал, принадлежащий семейным хозяйствам.

7. По характеру участия в производственном процессе, капитал подразделяют на функционирующий и бездействующий (основные средства, находящиеся в ремонте, резерве, на консервации, в незавершенном строительстве).

8. Принятие инвестиционного решения без оценки стоимости капитала. Заемный капитал отражает привлекаемые для финансирования активов дополнительные денежные средства на возвратной и платной основе. Все формы заемного капитала представляют собой обязательства компании, подлежащие погашению в уставленные сроки. Долгосрочный заемный капитал направляют, как правило, на финансирование внеоборотных активов, а краткосрочный (включая кредиторскую задолженность) – на покрытие оборотных активов.

9. По характеру использования собственниками (владельцами) выделяют потребляемый и накапливаемый (реинвестируемый) капитал. К потребляемому капиталу относят суммы, направляемые на выплату дивидендов, процентов и другие выплаты социального характера. Потребляемый капитал после его распределения на цели потребления утрачивает форму капитала. Накапливаемый капитал показывает различные формы его увеличения (например, прирост нераспределенной прибыли, фонда выплаты дивидендов и др.)

10. По источникам привлечения в экономику страны различают отечественный и иностранный капитал, инвестированный в предприятие.

На практике существуют и другие классификации капитала (например, легальный и теневой и т. д.).

Динамика капитала – важный измеритель масштаба производственно-коммерческой деятельности предприятия во времени. На практике используют и среднюю продолжительность оборота капитала, которую характеризуют коэффициентом оборачиваемости и длительностью одного оборота в днях за анализируемый период:

Кок = ВР/К; ПОд = Д/Кок; Кке = К/ВР,

где Кок – коэффициент оборачиваемости капитала, число оборотов;

ВР – выручка (нетто) от реализации продукции (товаров, работ, услуг);

К – средняя стоимость капитала за расчетный период;

Под – продолжительность одного оборота, дни;

Д – количество дней в расчетном периоде (365 дней за год, 90 дней за квартал);

Кке – коэффициент капиталоемкости объема производства (продаж) товаров в расчетном периоде, доли единицы.

Таким образом, капитал – это богатство, предназначенное для собственного увеличения, и основной фактор производства. Только инвестирование капитала в производственно-торговый процесс приносит его собственнику дополнительный доход в форме прибыли.

Контрольные вопросы и задания.

1. Приведите классификацию капитала по определяющим его признакам.

2. Что вы понимаете под собственным и заемным капиталом?

3. С помощью каких показателей измеряют результативность использования капитала?

4. Как выделяют капитал в зависимости от формы собственности?

2.4. Методы и источники привлечения капитала

Предприятия периодически испытывают потребность в дополнительных финансовых средствах. Это может быть вызвано расширением производственной и торговой деятельности, реализацией долгосрочных и краткосрочных проектов, приобретением других компаний или активов. Существует множество источников финансирования компаний. Для каждой из них очень важно выбрать оптимальное соотношение различных источников финансирования, исходя из сложившейся экономической ситуации, принадлежности к определенному виду предпринимательской деятельности, стадии жизненного цикла предприятия.

При выборе источников финансирования компании необходимо:

1. Определить потребности в долгосрочном и краткосрочном капитале.

2. Проанализировать возможные изменения в составе активов и капитала с целью определения их оптимальной структуры по объему и видам.

3. Использовать максимально прибыльно собственные и заемные средства.

4. Снизить расходы по финансированию хозяйственной деятельности.

Наличие финансового и инвестиционного планов (бюджетов) позволяет определить объем денежных ресурсов организации с учетом:

– компетенции ее руководства;

– налогового законодательства и его влияния на доходы компании;

– финансовой и денежно-кредитной политики государства;

– соотношения собственных и заемных средств в пассиве баланса (структуры капитала);

– затрат на финансирование текущей (операционной) и инвестиционной деятельности при различных вариантах их окупаемости.

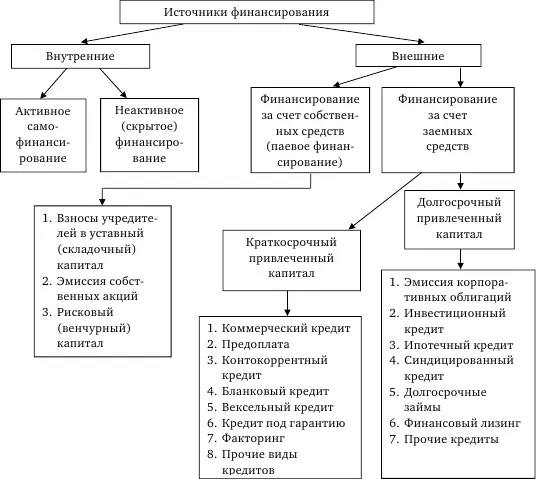

Источники финансирования российских предприятий делятся на внутренние (собственный капитал) и внешние – заемный и привлеченный капитал с финансового рынка (рис. 2.2).

Рис. 2.2. Источники финансирования российских предприятий

Внутреннее финансирование – использование собственных средств, прежде всего чистой прибыли и амортизационных отчислений. Кроме того, к внутренним источникам относят:

– межфирменные займы – это займы дочерней фирмы у материнской компании или, наоборот, материнской у дочерней;

– нейтрализацию долга – если нет возможности списать долг с баланса до официального погашения, то его можно нейтрализовать, купив нужное число безрисковых государственных облигаций и делопировав их в кредитной организации.

В случае активного самофинансирования бухгалтерской прибыли должно быть достаточно для уплаты налогов в бюджетный фонд, дивидендов по акциям, расширения основных фондов и нематериальных активов, пополнения оборотных средств, образования резервного капитала.

При неактивном (скрытом) финансировании возникают дополнительные источники вследствие заниженной оценки имущества (активов), пониженных отчислений в резервные фонды, что не отражено в балансе предприятия.

Читать дальшеИнтервал:

Закладка: