Елена Боровикова - Налогообложение участников внешнеэкономической деятельности и интеграционная политика

- Название:Налогообложение участников внешнеэкономической деятельности и интеграционная политика

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0217-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Боровикова - Налогообложение участников внешнеэкономической деятельности и интеграционная политика краткое содержание

Учебное пособие предназначено как для вузовского контингента слушателей, так и для преподавателей, специалистов в области налогообложения, таможенного дела, организаций, связанных в своей деятельности с операциями на внешнем рынке.

Налогообложение участников внешнеэкономической деятельности и интеграционная политика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

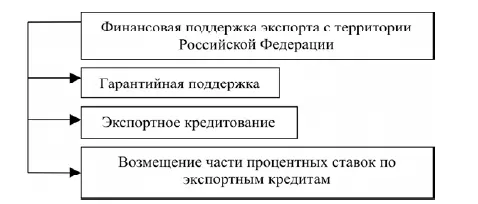

Регулирование внешнеэкономической деятельности осуществляется методами стимулирования и финансовой поддержки организаций-экспортеров. Концепцией развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации определены виды финансовой поддержки экспорта (одобрена Распоряжением Правительства Российской Федерации от 14 октября 2003 г. № 1493-р) (рис. 2).

Рис. 2. Виды финансовой поддержки экспорта в Российской Федерации

Предоставление государственных гарантий экспортерам организовано посредством агента Правительства Российской Федерации «Государственного специализированного Российского экспортно-импортного банка». Банк предоставляет средне- и долгосрочные кредиты экспортерам, выдает банковские гарантии. Все его акции принадлежат государственной корпорации «Внешэкономбанк». Если заявление на предоставление гарантии оформлено на сумму, менее 50 млн. долларов США, решение о ее предоставлении принимается Министерством финансов Российской Федерации и Правительством Российской Федерации.

Согласно Постановлению Правительства РФ от 01.11.2008 № 803 [16] Постановление Правительства РФ от 01.11.2008 № 803 «Об утверждении Правил предоставления государственных гарантий Российской Федерации в иностранной валюте для оказания государственной поддержки экспорта промышленной продукции (товаров, работ, услуг)»

, государственная гарантия в форме финансовой поддержки экспорта промышленной продукции предоставляется в случаях совершения экспортных сделок, а также в случаях, когда объект экспорта произведен в рамках модели международной кооперации (вклад Российской Федерации должен составлять не менее 30 % в стоимости экспортируемого товара). Государственные гарантии не могут быть предоставлены лицам, имеющим просроченную (неурегулированную) задолженность Российской Федерации или обязательные платежи в бюджетную систему. Исключены также лица, находящиеся в процедуре банкротства. Сроки предоставления гарантий различаются в зависимости от вида экспортируемого товара: для продовольственных товаров – до 5 лет, для машин и оборудования – 7 лет, для атомных электростанций – до 20 лет и т. д.

Развитие инструментов поддержки экспорта в данном случае имеет большое экономическое значение, поскольку направлено на стимулирование увеличения стоимости переработки в объемах экспорта. Кроме того, подобным образом создается система страхования рисков экспортных операций как для хозяйствующих субъектов, так и для их банков-кредиторов.

Концепцией развития государственной финансовой (гарантийной) поддержки экспорта промышленной продукции в Российской Федерации предусмотрена возможность предоставления кредитов иностранным государствам и импортерам российской промышленной продукции или их банкам. Импортеры могут получить кредиты в размере 85 % стоимости экспортного проекта или 100 % при реализации приоритетного экспортного проекта. Возможно также кредитование российских экспортеров.

В законе о федеральном бюджете на 2014–2016 гг. утверждена программа предоставления государственного экспортного кредита [17] Федеральный закон от 02.12.2013 № 349-ФЗ «О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов»

. Информация по кредитам носит секретный характер.

1.3. Применение нетарифных и таможенно-тарифных методов регулирования внешнеэкономической деятельности

Методы государственного регулирования внешнеэкономической деятельности подразделяются на тарифные, основанные на использовании таможенного тарифа, и нетарифные – все прочие методы. Вместе с тем, единой международной классификации таких методов не выработано, поэтому страны, международные организации применяют различные классификационные подходы к практическому инструментарию регулирования внешнеэкономической деятельности.

Согласно законодательным нормам, нетарифное регулирование – метод государственного регулирования, осуществляемый путем введения количественных ограничений, иных запретов и ограничений экономического характера. Как правило, различают экономические (кроме таможенного тарифа), неэкономические, административные и технические методы, каждый из которых предполагает совокупность мер таможенного контроля.

В состав методов экономического регулирования внешнеэкономической деятельности относят валютный контроль, применение прямых и косвенных налогов в отношении лиц, совершающих перемещение товаров через таможенную границу России, получающих доходы от иностранных источников или имеющих представительства на территории иностранных государств.

Подчеркнем, что действующий Таможенный кодекс Таможенного союза определяет в качестве таможенной границы границу единого экономического пространства трех стран: Россия, Казахстан, Беларусь. Товарная номенклатура товаров, методы определения таможенной стоимости, таможенный тариф распространяют свое действие на территорию государств-членов.

Принципы валютного регулирования и валютного контроля в Российской Федерации закреплены Федеральным законом от 10.12.2003 г. № 173-ФЗ [18] Федеральный закон от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»

.

Валютное регулирование реализуется Центральным банком Российской Федерации, Правительством Российской Федерации, уполномоченными органами власти (в их числе Федеральная служба безопасности, Федеральное казначейство, Министерство иностранных дел, Министерство обороны, Служба внешней разведки). Валютный контроль законодательством рассматривается отдельно и закрепляется за Центральным банком Российской Федерации, Правительством Российской Федерации, агентами валютного контроля в составе уполномоченных банков, подотчетных Центральному банку Российской Федерации, государственной корпорацией «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», профессиональными участниками рынка ценных бумаг, таможенными и налоговыми органами.

Органы валютного контроля имеют право проводить проверки в целях выявления нарушений со стороны резидентов и нерезидентов законодательства о валютном регулировании, запрашивать информацию о совершении валютных операций и состоянии счетов. Лицо, получившее запрос, имеет в своем распоряжении семь рабочих дней для направления ответа по этому запросу. Агенты валютного контроля обязаны передавать налоговым и таможенным органам документы, связанные с валютными операциями, в том числе, паспорта сделок и таможенные декларации. Проверки оформляются актами и могут быть обжалованы резидентами и нерезидентами в случаях нарушения их прав.

Читать дальшеИнтервал:

Закладка: