Елена Боровикова - Налогообложение участников внешнеэкономической деятельности и интеграционная политика

- Название:Налогообложение участников внешнеэкономической деятельности и интеграционная политика

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0217-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Боровикова - Налогообложение участников внешнеэкономической деятельности и интеграционная политика краткое содержание

Учебное пособие предназначено как для вузовского контингента слушателей, так и для преподавателей, специалистов в области налогообложения, таможенного дела, организаций, связанных в своей деятельности с операциями на внешнем рынке.

Налогообложение участников внешнеэкономической деятельности и интеграционная политика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Е.В. Боровикова

Налогообложение участников внешнеэкономической деятельности и интеграционная политика: учебное пособие

Введение

В разные периоды развития экономических отношений в России внешнеэкономическая деятельность оказывала существенное влияние на решение проблем различного масштаба: общегосударственных, отдельных субъектов Российской Федерации, предпринимательства. Внешнеэкономическая деятельность определяет состояние не только внешнего рынка, международных отношений, но и внутреннего рынка, различных секторов экономики, включая их участие в процессах глобализации и интеграции финансовых, инфраструктурных систем. Доходы от внешнеэкономической деятельности занимают в последние годы главное место в структуре доходов консолидированного бюджета Российской Федерации, то есть становятся бюджетообразующими, что в еще большей степени повышает роль внешнеэкономической деятельности, ее анализа и регулирования в Российской Федерации. Одним из механизмов государственного регулирования внешнеэкономической деятельности является налоговое регулирование деятельности ее участников, основы которого установлены Налоговым кодексом Российской Федерации. В систему обязательных платежей при осуществлении внешнеэкономической деятельности включаются также таможенные пошлины и сборы, определенные таможенным законодательством.

Таким образом, комплексное изучение регулирования внешнеэкономической деятельности должно предусматривать вопросы налогообложения и уплаты обязательных таможенных платежей участниками внешнеэкономической деятельности, структуры органов государственного регулирования экспортно-импортных операций, применения таможенных режимов, определяющих обязанности хозяйствующих субъектов при прохождении таможенного контроля. Целью данного учебного пособия является рассмотрение особенностей исчисления и уплаты НДС, акцизов при перемещении товаров через таможенную границу Российской Федерации, определения таможенной стоимости и таможенных платежей при помещении товаров под те или иные таможенные режимы, установления различных запретов и ограничений в отношении отдельных внешнеэкономических сделок. Большое внимание уделяется проблемам развития налоговых механизмов регулирования внешнеэкономической деятельности в условиях интеграции экономического пространства Российской Федерации и зарубежных стран, преодоления двойного налогообложения в международной практике.

Глава 1

Внешнеэкономическая деятельность как объект государственного регулирования

1.1. Внешнеэкономическая деятельность: содержание, участники, органы государственного регулирования

Содержание внешнеэкономической деятельности раскрыто в ст. 1 Федерального закона от 18.07.1999 г. № 183-ФЗ [1] Федеральный закон от 18.07.1999 г. № 183-ФЗ «Об экспортном контроле»

, где под такой деятельностью подразумевается внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (правами на них). Одно из направлений внешнеэкономической деятельности – внешнеторговая деятельность получила свою трактовку в ст. 2 Федерального закона от 08.12.2003 г. № 164-ФЗ [2] Федерального закона от 08.12.2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности»

: «деятельность по осуществлению сделок в области внешней торговли товарами, услугами, информацией и интеллектуальной собственностью». Таким образом, предметом внешнеторговых сделок могут выступать интеллектуальная собственность, информация, товары, услуги. Указанный закон определяет тринадцать принципов государственного регулирования внешнеторговой деятельности, среди которых: гласность и обоснованность применяемых регулирующих механизмов, единство методов государственного регулирования на территории страны, защита государством прав и интересов участников внешнеторговой деятельности, единство таможенной территории Российской Федерации и др.

Участниками внешнеторговой деятельности могут стать российские и иностранные лица, а также непосредственно Российская Федерация, субъекты Российской Федерации и муниципальные образования (только в случаях, установленных федеральными законами).

В Российской Федерации внешнеэкономическая деятельность регулируется высшими органами законодательной, исполнительной и судебной властей, включая Президента и Правительство Российской Федерации, Федеральное Собрание Российской Федерации, Государственную Думу, Верховный Суд Российской Федерации. Могут учреждаться также межведомственные координационные органы, способствующие решению отдельных задач. В частности, в области экспортного контроля Президентом Российской Федерации создается межведомственный координационный орган, в состав которого могут включаться должностные лица государственных корпораций «Росатом» и «Ростех».

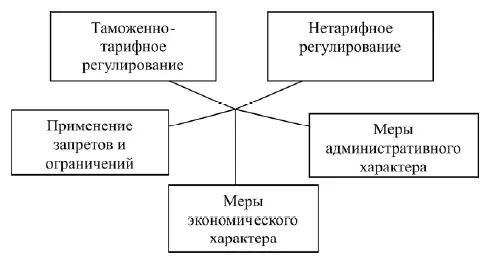

Рис. 1. Методы государственного регулирования внешнеторговой деятельности согласно ст. 12 Федерального закона от 08.12.2003 г. № 164-ФЗ

Методы государственного регулирования (рис. 1) являются основой реализации законодательно установленных полномочий федеральных органов государственной власти в сфере внешнеторговой деятельности, к которым относятся:

1) формирование концепции и стратегии развития внешнеторговых связей и основных принципов, а также направлений торговой политики Российской Федерации;

2) установление ставок таможенных пошлин;

3) введение запретов и ограничений в сфере внешней торговли;

4) ведение федерального банка выданных лицензий в сфере внешней торговли;

5) установление обязательных правил и требований к порядку ввоза товаров в целях обеспечения их безопасности для жизни и здоровья граждан, имущества и окружающей среды;

6) определение порядка ввоза и вывоза ядерных, опасных, взрывчатых веществ и т. д.;

7) определение порядка ввоза и вывоза драгоценных камней и металлов.

Кроме того, уполномоченные органы устанавливают показатели статистической отчетности внешнеторговой деятельности, заключают международные соглашения, обеспечивают информационную инфраструктуру внешнеторговой деятельности, создают страховые и залоговые фонды в области внешней торговли.

Уполномоченные органы власти субъектов Российской Федерации имеют право заключать соглашения с субъектами иностранных федеративных государств, открывать представительства на территории иностранных государств, разрабатывать и исполнять программы внешнеторговой деятельности.

Читать дальшеИнтервал:

Закладка: