Ольга Лаврина - Международные стандарты учета и финансовой отчетности

- Название:Международные стандарты учета и финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Международные стандарты учета и финансовой отчетности краткое содержание

Международные стандарты учета и финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.4 Измерение элементов финансовой отчетности

Количественное измерение активов, обязательств, капитала, доходов и расходов в бухгалтерском учете и финансовой отчетности осуществляется в денежном выражении. Элементы, не имеющие стоимости, не поддающиеся денежному измерению, не могут получить количественную характеристику, а следовательно, не могут быть отражены в бухгалтерском учете и внесены в отчетный бухгалтерский баланс и другие формы финансовой отчетности.

Количественное измерение (оценка) представляет собой методику определения денежной суммы, по которой хозяйственные операции, факты и события заносятся в регистры бухгалтерского учета и обобщаются в финансовой отчетности. Для этого необходимо выбрать денежную единицу и метод количественной оценки объектов учета.

В «принципах…» предусматривается, что в финансовой отчетности в разной степени и в различных комбинациях могут использоваться несколько методов количественного измерения стоимости.

Первоначальная стоимость(историческая или фактическая стоимость) представляет выражение стоимостного количественного значения того или иного объекта бухгалтерского учета на основе фактической суммы денежных средств, их эквивалентов, заплаченных при его приобретении или начисленных при его изготовлении собственными силами. Если объект приобретен в обмен на другие активы, его первоначальная стоимость определяется по стоимости этих других активов, переданных продавцу в ходе обменной операции. В первоначальную стоимость могут быть включены транспортные и любые иные расходы, связанные с приобретением данного объекта.

Обязательства оцениваются по сумме начисленных либо полученных денежных средств, их эквивалентов и иных выгод, приобретенных в обмен на обязательство или ожидаемых выплат при нормальном ходе дел, которые необходимы для погашения обязательства, например, налогов, заработной платы и т. п.

Первоначальная стоимость – преимущественная стоимость, применяемая для количественного измерения элементов финансовой отчетности. Чаще всего она применяется в комбинации с другими методами. Так, например, количественная величина товарно-материальных ценностей зачастую определяется по стоимости реализации за вычетом торговых издержек, если она ниже себестоимости, а стоимость ликвидных ценных бумаг – по реализационной стоимости. В некоторых странах основные средства периодически переоцениваются по их рыночной текущей стоимости.

Текущая стоимость,которую мы привыкли называть восстановительной, представляет количественное выражение денежных средств или их эквивалентов, которое пришлось бы выплатить в данный момент при необходимости замены данного объекта имущества новым.

Обязательства оцениваются по текущей стоимости, которая представляет собой недисконтированную сумму денежных средств, их эквивалентов, которая необходима для их погашения в данный момент.

В качестве текущей стоимости чаще всего используют рыночную стоимость объектов либо их аналогов. В сложных случаях – экспертную оценку, основанную на изучении рыночной конъюнктуры и иных факторов.

Стоимость реализации (погашения)составляет сумму денежных средств или их эквивалентов, за которую тот или иной объект активов (имущества) может быть продан на рынке в ходе обычной коммерческой операции. Иначе говоря, это цена продажи объекта за вычетом торговых издержек. Стоимость реализации позволяет определить величину упущенной выгоды в случае, если данный объект не будет продан. Стоимость реализации определяется также при наступлении срока ликвидации объекта.

Стоимость погашения обязательств определяется по недисконтированной сумме денежных средств (их эквивалентов), которую необходимо потратить для погашения обязательств при соблюдении всех условий сделки при обычном развитии событий.

Справедливая стоимость– это сумма денежных средств, достаточная для приобретения актива или исполнения обязательства при совершении сделки между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами.

Текущая дисконтированная стоимость,которую также называют приведенной стоимостью, представляет собой дисконтированную стоимость чистого притока денежных средств, который, по нашему предположению, будет создан данным активом при нормальных условиях хозяйственной деятельности. Иначе говоря, это дисконтированная величина будущих денежных поступлений (их эквивалентов), которые, как мы ожидаем, может принести реализация данного имущества в ходе обычной коммерческой операции.

Обязательства оцениваются по дисконтированной стоимости будущего оттока денежных средств, которые, по нашему предположению, потребуются для погашения обязательств при нормальной хозяйственной ситуации.

Дисконтирование стоимости основано на реально существующем положении о том, что некоторая сумма денег сегодня стоит больше, чем в будущем, через год или несколько лет, из-за того, что она может быть использована для получения дохода в виде процентов. Дисконтированная сумма определяется по формуле сложных процентов в зависимости от принятой в расчет нормы процента и числа временных периодов.

Расчеты производятся по таблицам дисконтирования, где приводятся данные в расчете на одну денежную единицу в зависимости от заданной ставки процента и числа периодов, принятых при дисконтировании. Дисконтная величина на одну денежную единицу умножается на всю сумму. В результате получаем суммарную дисконтированную стоимость. Таблицы, рассчитанные на один доллар, можно применять и для дисконтирования сумм, выраженных в рублях и в любых других денежных единицах.

Коэффициент дисконтирования Р, определяющий настоящую стоимость платежа, который будет осуществлен через п лет при ставке дисконтирования i , определяется по формуле

Р – всегда меньше единицы и определяет количественную величину настоящей стоимости одного доллара, рубля или любой иной денежной единицы в будущем при соблюдении условий, принятых для его расчета. Общую сумму будущего платежа определяют умножением коэффициента дисконтирования на стоимость актива или обязательства, подвергающуюся дисконтированию.

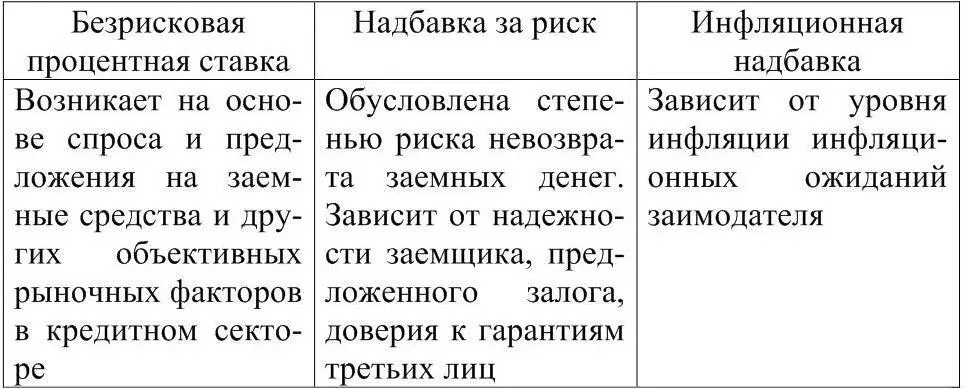

Слагаемые преобладающей процентной ставки

Международные стандарты финансовой отчетности, а также обычаи делового оборота могут устанавливать конкретные подходы к выбору процентных ставок дисконтирования. Но в общем случае такая ставка выбирается по среднему значению или преобладающему значению текущей рыночной ставки процента для данного рода финансовых операций.

Читать дальшеИнтервал:

Закладка: