Ольга Лаврина - Международные стандарты учета и финансовой отчетности

- Название:Международные стандарты учета и финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Международные стандарты учета и финансовой отчетности краткое содержание

Международные стандарты учета и финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– результаты чрезвычайных событий могут представляться на основе нетто-показателей с отражением общей суммы в примечаниях к отчетности.

Отчетный период и сроки представления. Отчетным периодом для финансовой отчетности признается календарный год. Начало отчетного периода может быть определено с 1-го числа любого месяца года. Внутригодовая отчетность по кварталам или месяцам, любым другим временным интервалам считается промежуточной и представляется пользователям по решению руководства организации или по другим объяснимым причинам. Стандарт не запрещает установление отчетного периода продолжительнее либо короче календарного года, например, продолжительностью 52 полных недели либо продолжительностью в полгода, в связи с изменением отчетной даты. В примечаниях к финансовой отчетности обязательно нужно указать причину изменения продолжительности отчетного периода и предупредить пользователей, что сравнительные суммы предшествующих отчетных периодов не сопоставимы с отчетными данными последнего периода.

Важным условием полезности информации является своевременность представления финансовой отчетности пользователям. Стандарт устанавливает предельный срок составления и предоставления отчетности в соответствии с законодательством либо обычаями делового оборота на рынках отдельных стран.

Каждый отчет, входящий в финансовую отчетность, должен иметь наименование, выделяющее его из других форм отчетности. Кроме того, финансовая отчетность, либо если это необходимо, то и каждый отдельный отчет, включает общую справочную информацию, характеризующую:

– название и фирменное обозначение организации;

– указание на охват представляемой отчетности только одной организации или нескольких организаций, входящих в консолидированную группу;

– сведения об отчетной дате, на которую составлен бухгалтерский баланс, об отчетном периоде по итогам операций которого составлены другие финансовые отчеты;

– отчетная валюта с указанием единицы ее измерения (в тысячах, миллионах, миллиардах), примененная для составления финансовой отчетности. Применяя тот или иной порядок цифр для количественного измерения элементов финансовой отчетности, нельзя допустить утрату уместной (совершенно необходимой) информации. Следует обязательно сообщить пользователям финансовой отчетности уровень точности, примененный при представлении цифровых данных в отчетности.

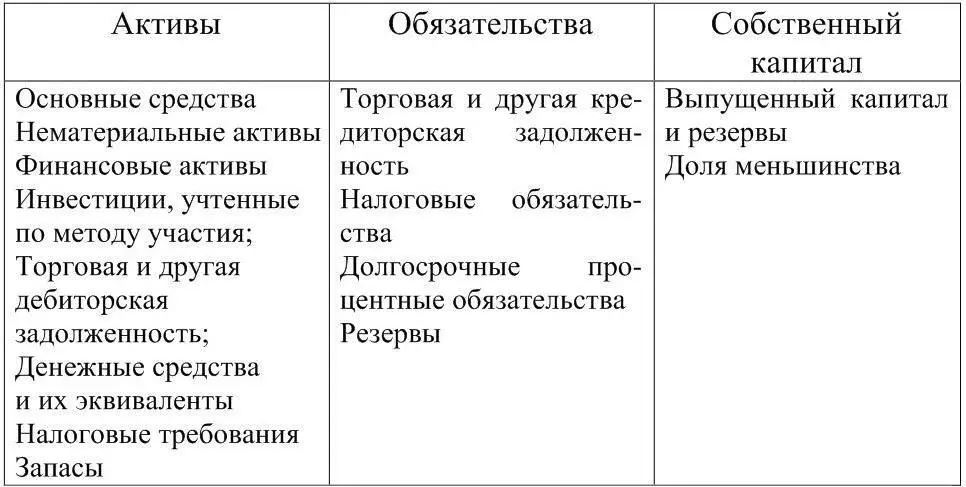

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале организации. Стандарт предусматривает минимальное число линейных статей баланса, раскрывающих эти элементы.

Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производятся по решению самой организации, представляющей отчетность. Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности.

Независимо от форм баланса, вопрос о выделении дополнительных статей активанеобходимо решать исходя из их характера и ликвидности активов, существенности информации о них. Например, из основных средств желательно выделить недвижимость и активно работающие основные средства. Если активы оцениваются по-разному, в зависимости от обстоятельств, например по первоначальной или восстановительной стоимости, то это является достаточной причиной для их раздельного отражения в балансе. Вторым важным критерием для представления дополнительных статей актива являются их функции в данной организации.

Выделение дополнительных статей в информации об обязательствахнеобходимо проводить в зависимости от размера характеристики и времени их погашения. Желательно выделить прямые обязательства и резервы, среди которых выделяют пенсионные, социальные и любые другие резервы, являющиеся существенными для раскрытия обязательств организации. Обязательства могут подразделяться на процентные и беспроцентные;

Капитал и резервыраскрываются по количеству акций: разрешенных к выпуску, выпущенных, оплаченных полностью и частично, находящихся в обращении по состоянию на начало и конец отчетного года.

Акции, выкупленные у акционеров, отражаются в балансе отдельной статьей по номинальной стоимости акций и уменьшают сумму собственного капитала.

В примечаниях к балансу нужно указать номинальную стоимость акции. Если акции имеют различную номинальную стоимость, нужно ее раскрыть по категориям акций, а если акции организации не имеют номинальной стоимости, следует сообщить и об этом. Необходимо также раскрыть информацию о правах, привилегиях и ограничениях, включая ограничения на дивиденды и возмещение капитала по категориям акций; указать акции данного акционерного общества, остающиеся в его собственности или в собственности дочерних обществ и других связанных сторон; сообщить о наличии резерва акций для продажи непосредственно или по договорам опциона с указанием условий продажи и суммовых характеристик. Стандарт требует, чтобы были раскрыты суммы непризнанных дивидендов по привилегированным кумулятивным акциям и дивидендам, предложенным, но официально не утвержденным. По этой категории нужно указать сумму, включенную или, наоборот, не включенную в обязательства, приведенные в отчетном балансе.

Кумулятивные привилегированные акции выпускаются с условием, что дивиденды по ним в твердо гарантированной сумме выплачиваются за каждый отчетный год, независимо от финансовых результатов или каких-либо иных факторов. Невыплаченные за отчетный год дивиденды по кумулятивным акциям прибавляются к выплатам за следующий очередной год.

Организации, не имеющие акционерного капитала, такие, как общества с ограниченной ответственностью или товарищества, раскрывают в своих балансах и примечаниях к ним информацию, отвечающую на те же вопросы, что и приведенный здесь перечень для акционерных обществ. Отражают, к примеру, изменения долей в своем капитале, классификационные категории этих долей, права, привилегии и ограничения, относящиеся к каждой из категорий, размеры дивидендов и другие данные.

Стандарт не рассматривает раскрытия информации в дополнительных статьях. Дополнительные статьи могут приводиться в примечаниях к балансу по усмотрению составителей отчетности. В бухгалтерском балансе следует классифицировать элементы баланса на долгосрочные и краткосрочные, так как это позволяет четко разделить функционирующий капитал на оборотный и иммобилизованный, а также получить данные для оценки ликвидности и платежеспособности. Такая классификация позволяет структурировать информацию о финансовом положении организации, делает ее экономически организованной и наглядной. Пользователи финансовой отчетности весьма заинтересованы именно в упорядоченной информации, облегчающей расчеты аналитических финансовых коэффициентов для оценки финансового положения организации во всех существенных деталях.

Читать дальшеИнтервал:

Закладка: