Ольга Лаврина - Международные стандарты учета и финансовой отчетности

- Название:Международные стандарты учета и финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Международные стандарты учета и финансовой отчетности краткое содержание

Международные стандарты учета и финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Общепринятой основой классификации балансовых элементов являются сроки их погашения или возмещения, иначе говоря, оборачиваемость. В качестве меры в расчет принимается годичный срок, потому что отчетный период в нормальных условиях продолжается 12 месяцев. Те балансовые элементы, которые оборачиваются в течение 12 месяцев от отчетной даты, относятся к краткосрочным, а остальные, продолжительность оборота которых превышает 12 месяцев, относятся к долгосрочным. Но из этого правила имеются исключения, которые необходимо рассмотреть отдельно.

Краткосрочные активы имеют три отличительные черты:

– они оборачиваются в течение нормального операционного цикла;

– они оборачиваются в течение не более 12 месяцев от отчетной даты;

– они не ограничены сроком использования, так как являются денежными средствами либо их легкореализуемыми элементами.

Все другие активы, не вписывающиеся в данные параметры, относятся к долгосрочным активам.

Краткосрочные активы:

– оборачиваются в течение нормального операционного цикла;

– оборачиваются в течение не более 12 месяцев;

– относятся к денежным средствам и их эквивалентам.

Краткосрочные обязательстваопределяются, если их предполагается погасить в течение нормального операционного цикла организации; или они подлежат погашению в течение 12 месяцев после даты составления отчетности. Задолженность по оплате труда, расчеты с поставщиками и подрядчиками являются источниками оборотного капитала, погашаются в нормальном операционном цикле и должны быть отнесены к краткосрочным обязательствам, даже если их погашение намечается в срок более чем через 12 месяцев с отчетной даты.

Стандарт предусматривает целый ряд исключений из общих правил классификации обязательств в качестве краткосрочных. О каждом обязательстве, которое было исключено из краткосрочных, следует указать в примечаниях к финансовой отчетности.

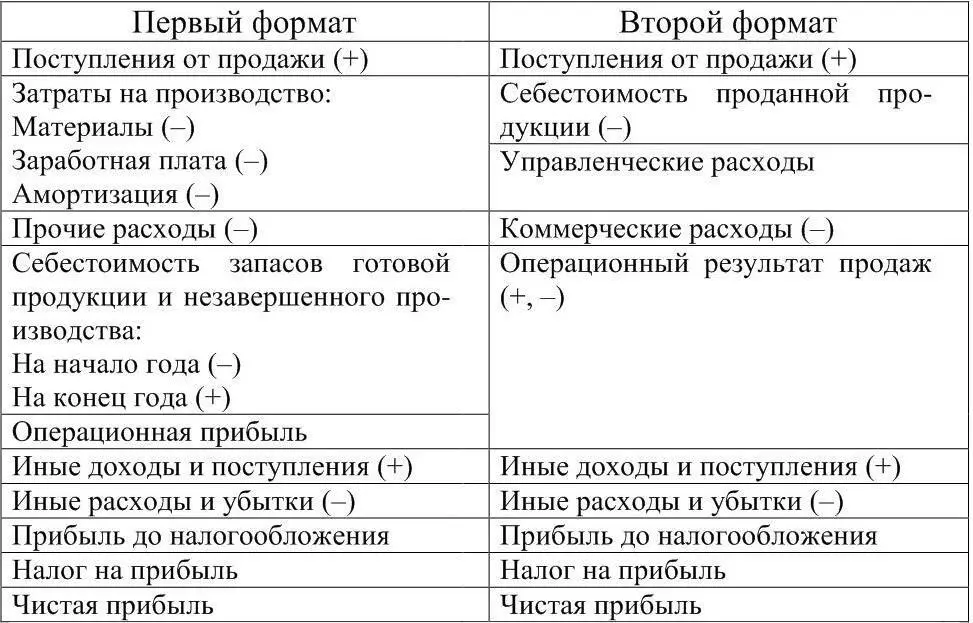

В отчете о прибылях и убытках должны быть представлены следующие статьи: выручка; результаты операционной деятельности; затраты по финансированию; доля прибылей и убытков ассоциированных организаций и совместной деятельности, учитываемых по методу участия; налоговые расходы; прибыль или убыток от обычной деятельности; результаты чрезвычайных обстоятельств; доля меньшинства; чистая прибыль или убыток за период.

В отчете о прибылях и убытках и в примечаниях к нему необходимо давать аналитическую характеристику доходов и расходов. Стандарт рекомендует два подхода к классификации затрат:

– метод характера затрат (классификация по элементам затрат);

– метод функций затрат или метод себестоимости продаж (реализации).

Соответственно возникает два формата представления отчетности. Первый формат основан на раскрытии затрат на производство по так называемым элементам затрат, второй – на себестоимости продукции. Оба формата позволяют получить совершенно идентичный результат, но по-разному раскрывают данные о формировании финансовых результатов (см. таблицу). Различия между вариантами можно показать графически (см. схему).

Исчисление операционной прибыли по формату затрат. Первым пунктом любого отчета о прибыли и убытках является оборот по продажам. В эту статью входят:

1. Доходы от продажи, проката и сдачи в аренду при обычной хозяйственной деятельности:

– готовой продукции и товаров;

– ненужного сырья, вспомогательных и иных материалов, лома, отходов, полуфабрикатов и побочных продуктов;

– доходы от услуг, оказанных предприятием, страховые возмещения за реализованные товары.

Доходы уменьшаются на сумму налогов с оборота и других включаемых в цену товаров, а также на стоимость возвратов от покупателей;

2. Прочие виды доходов от хозяйственной деятельности (поступления от прочей продажи, не типичной для предприятия):

– доходы от выбывающего основного капитала, от продажи ценных бумаг;

– возмещение издержек, убытков;

– страховые возмещения, если речь не идет о проданных товарах;

– курсовые прибыли от валюты и валютных операций;

– доходы от денежной помощи;

Таблица сопоставления двух форматов отчета о прибылях и убытках

3. Стоимость сырья и материалов: расходы на сырье, производственные и вспомогательные материалы, топливо и энергетические материалы, чистящие и смазочные средства, лабораторные и конторские материалы, запасные части и строительные материалы. Расходы на промышленные работы и услуги со стороны, на приобретение электрической, тепловой и иной энергии, обработку сырья на давальческих условиях и т. п.;

4. Изменения в запасах готовых изделий и незавершенного производства. Вычисляются в виде разности в остатках на начало и конец отчетного периода. В расчет принимаются со знаком «плюс», если стоимость остатков уменьшается, или со знаком «минус» при увеличении стоимости остатков;

5. Расходы на оплату персонала: заработная плата и оклады, все виды вознаграждений за выполненную работу, включая премиальные, комиссионные, сверхурочные и т. п.; различные денежные компенсации. Расходы на социальное обеспечение, установленные законом обязательные взносы; на пенсионное и медицинское обеспечение; взносы в пенсионный фонд и т. п.;

6. Амортизационные отчисления и другие суммы, списываемые в погашение стоимости материальных и нематериальных долгосрочно эксплуатируемых активов;

7. Прочие эксплуатационные затраты: расходы на рекламу, фрахт, командировочные, комиссионные, почтово-телеграфные, телефон и другие виды связи; внутренние административноуправленческие расходы, различные списания, лицензионные платежи, аудиторские услуги и т. п.

Операционный результат от продаж получают путем сложения всех доходов по статьям 1-2 и вычитания из полученной суммы всех расходов по статьям 3-7.

Оборот по продажам включает доходы от реализации товаров и услуг обычной хозяйственной деятельности, ненужных материальных запасов, собственных полуфабрикатов, другие доходы, которые подробно рассматривались выше. Изменения в стоимости запасов продукции и незавершенного производства не учитываются.

1. Себестоимость проданной продукции, товаров, услуг: производственная себестоимость продукции и сданных услуг независимо от периода, к которому относятся издержки; производственные накладные расходы и другие затраты, относящиеся к производственной сфере, – исследования и разработки новой продукции, гарантии, ответственность за качество; стоимость покупных товаров, проценты и налоги, включаемые в себестоимость.

Читать дальшеИнтервал:

Закладка: