Ольга Лаврина - Международные стандарты учета и финансовой отчетности

- Название:Международные стандарты учета и финансовой отчетности

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Лаврина - Международные стандарты учета и финансовой отчетности краткое содержание

Международные стандарты учета и финансовой отчетности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

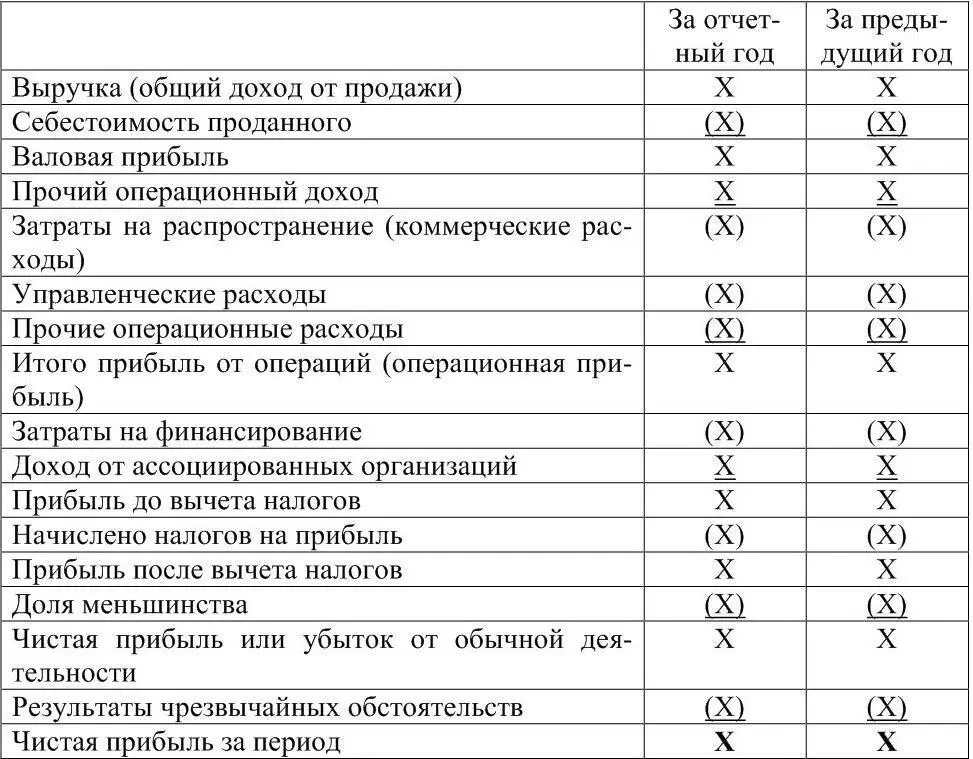

2. Валовой операционный результат от продажи (ст. 1-2).

3. Коммерческие расходы: все расходы, связанные с продажей, учитываются в том отчетном периоде, к которому они относятся. В коммерческие расходы входят расходы отделов сбыта, рекламы, маркетинга, агентской сети, расходы на расширение сбыта и др.

4. Управленческие расходы за отчетный период.

5. Операционный финансовый результат от реализации: (ст. 3-4-5) = ст. 6.

Иные доходы и расходы, включаемые в отчеты о прибыли и убытках. Это доходы и результаты, не связанные непосредственно с операциями по продажам.

1. Доходы от долевого участия в других предприятиях и иных долгосрочных инвестиций: дивиденды, участие в прибылях товариществ, проценты по ссудам, доходы от облигаций и т. п.

2. Прочие проценты и доходы: проценты по вкладам в кредитных учреждениях, по оборотным долговым обязательствам и векселям, курсовые валютные разницы, надбавки за платежи в рассрочку, ажио и дизажио по ценным бумагам и т. п.

3. Списания с денежных инвестиций и ценных бумаг.

4. Выплачиваемые проценты и другие платежи. Общий финансовый результат подсчитывается по следующей схеме:

Общая прибыль до налогообложения (+);

Налог на прибыль (-);

Нетипичные доходы (или расходы) (+) (-);

Налог на нетипичные доходы (-);

Прочие налоги (-).

Организации, представляющие отчетность по формату себестоимости, обязаны раскрывать в примечаниях дополнительную информацию о характере расходов по элементам. Например, амортизация, материальные затраты, расходы на оплату труда и т. п.

Стандарт требует раскрыть в самом отчете о прибылях и убытках либо в примечаниях к нему суммы дивидендов на акции, объявленных или предложенных к объявлению за отчетный период.

Изменения в готовой продукции и незавершенном производстве отражают изменения в производственных расходах. Если запасы готовой продукции и незавершенного производства, показанные по фактическим затратам, уменьшились, значит, производственные расходы на проданную продукцию увеличились. Если, наоборот, эти запасы увеличились, то производственные расходы на проданную продукцию в результате этого уменьшились. В отчете сумма изменений показана непосредственно вслед за выручкой, но это не означает, что данная сумма относится к доходам. Во всех случаях, независимо от формы представления, имеет место корректировка затрат на продажи.

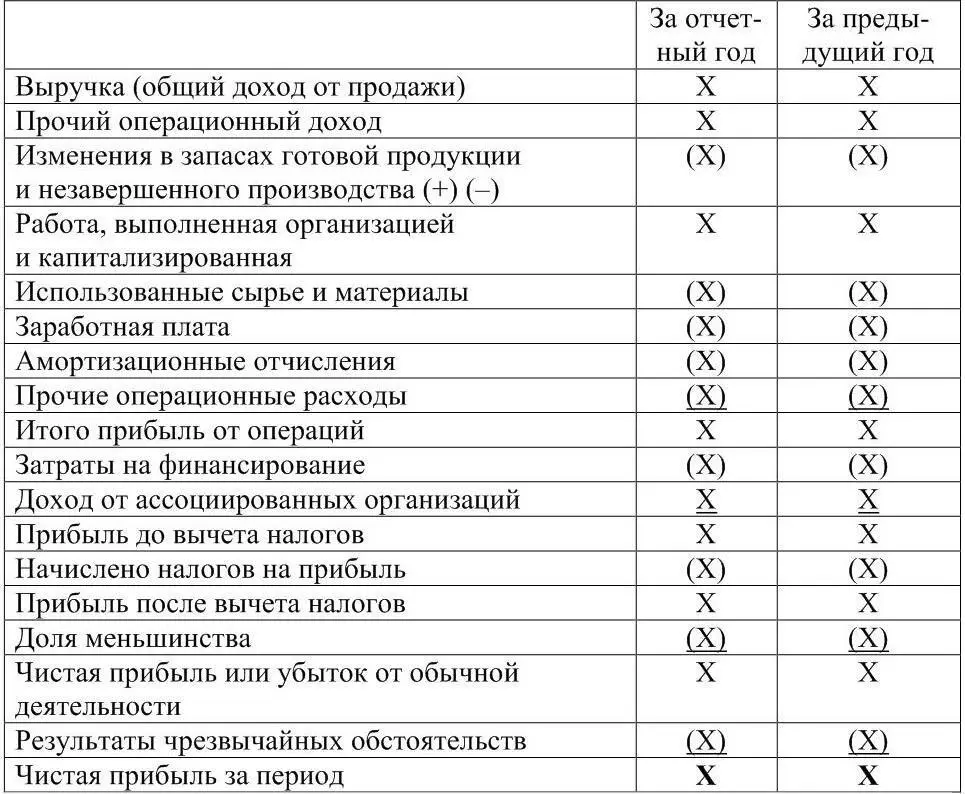

Развернутый пример отчета о прибылях и убытках (формат затрат)

Подчеркивание одной чертой означает суммирование показателей с учетом знака «плюс» или «минус». «Чистая прибыль за период» выделена как окончание всех подсчетов. В круглых скобках показаны цифры, включаемые в подсчет со знаком «минус».

Названия статей отчета о прибылях и убытках, число таких статей и число иных рубрик может меняться в зависимости от характера операций, проведенных организацией, и в интересах достоверного и полного представления информации о формировании финансовых результатов в отчетном периоде.

Развернутый пример отчета о прибылях и убытках (формат себестоимости)

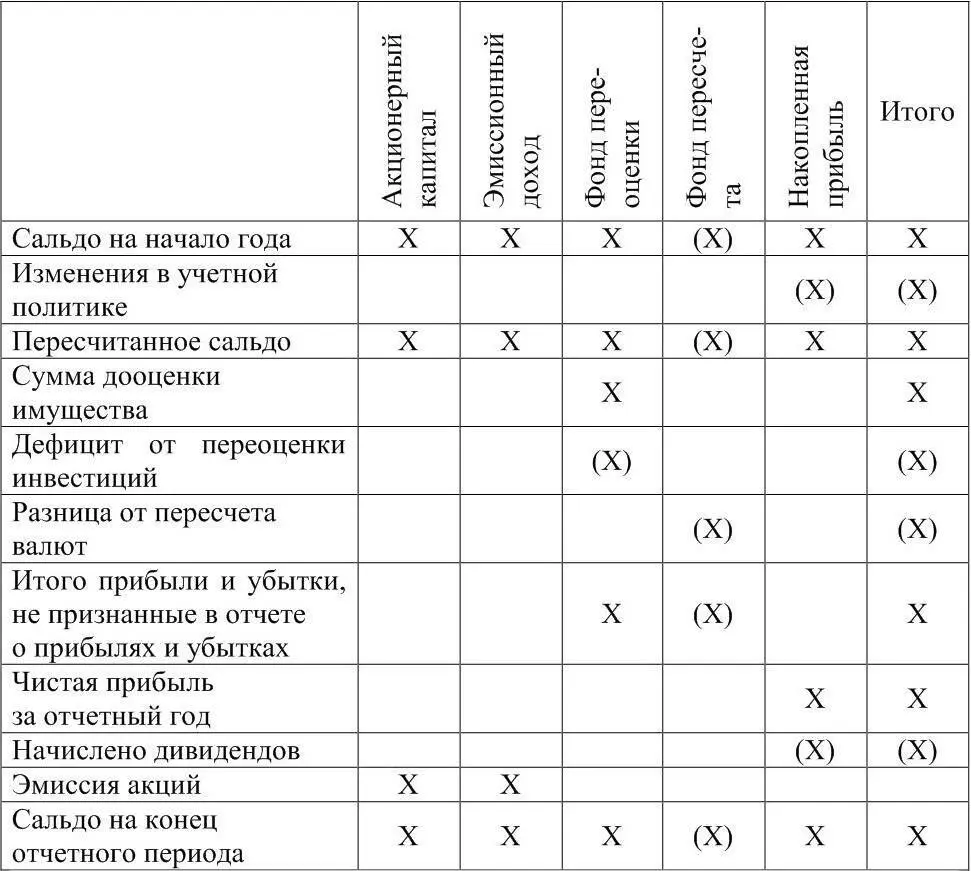

Изменения в капитале организации проходят в результате операций с собственниками, которые приобретают выпущенные в отчетном периоде акции, в пользу которых начисляются и выплачиваются дивиденды, а также за счет накопления нераспределенной прибыли, уценки и дооценки различных видов имущества. В общем виде эти изменения выражаются в изменении чистых активов за отчетный период или физической величины производительного капитала в зависимости от принятой концепции.

Стандартные требования состоят в том, что в отчетности следует отражать движение капитала за период по элементам и в сопоставлении начального и конечного сальдо по ним. Альтернативный подход предполагает представление в отчетности только влияния чистой прибыли, доходов и расходов, включаемых в изменения капитала и воздействия изменений в учетной политике. Обычно для развернутого отчета об изменениях в капитале применяют столбцовый вариант, когда для каждого элемента собственного капитала приводится самостоятельный столбец.

Пример сводного отчета об изменениях в капитале за год (столбцовый вариант)

Изменения собственного капитала возникают в результате:

– расчетов с собственниками по дивидендам и эмиссии акций;

– прибылей и убытков, не признающихся в отчете о прибылях и убытках;

– накопленной (нераспределенной) прибыли;

– изменений в учетной политике.

Остальные факторы, оказывающие влияние на величину собственного капитала, включая соизмерение начального и конечного сальдо за отчетный период, отражаются в примечаниях к финансовой отчетности.

В примечаниях к отчетности или в специальной справке составитель финансовой отчетности обязан указать постоянное местонахождение организации, если оно не совпадает с юридическим адресом, свою материнскую организацию и материнскую организацию всей консолидированной группы организаций. Нужно дать описание основной деятельности организации, основных операций, осуществляемых ею, и численность персонала в конце отчетного периода или среднесписочную численность, характеризующую объем выполняемых операций.

В примечаниях необходимо показать основные методические подходы к подготовке финансовой отчетности и раскрыть применяемую учетную политику, а также дополнительную информацию, которая:

а) требуется в соответствии с отдельными МФСО;

б) по мнению составителя, интересна для пользователей и повышает достоверность представляемой отчетности.

Примечания должны быть упорядочены, в формах финансовой отчетности необходимо приводить ссылки на примечания к каждой линейной статье отчета. Обычно каждому примечанию присваивается цифровой код, под которым оно приводится в разделе примечаний. Этот код указывается в форме отчетности против той линейной статьи отчета, которая раскрывается в данном примечании. Если к раскрытию данной статьи отчета имеют отношение несколько примечаний, в форме отчетности необходимо указать коды всех этих примечаний против той линейной статьи, которую они раскрывают.

Примечания можно группировать по отчетным формам, информация о которых в них раскрывается. Отдельно приводятся примечания к отчетному бухгалтерскому балансу, отдельно к отчетам: о прибылях и убытках; о движении денежных средств; об изменениях в капитале. Но можно все примечания объединять под одной рубрикой. Важно, чтобы примечания могли быстро отыскать пользователи финансовой отчетности.

Читать дальшеИнтервал:

Закладка: