Лилия Мусина - Финансы, денежное обращение и кредит

- Название:Финансы, денежное обращение и кредит

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2011

- Город:Оренбург

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Лилия Мусина - Финансы, денежное обращение и кредит краткое содержание

Финансы, денежное обращение и кредит - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– по субъектам экономической деятельности: оборот между хозяйствующими субъектами; оборот между хозяйствующими субъектами и населением; оборот между хозяйствующими субъектами, населением и учреждениями кредитнофинансовой системы; оборот между коммерческими банками (межбанковский оборот); оборот между Центральным банком и коммерческими банками; оборот между коммерческими банками и их клиентами (банковский оборот), оборот денег между уровнями бюджетной системы, а также между финансовыми органами и их клиентами.

Денежный оборот тесно связан с таким понятием как платежный оборот, представляющий собой процесс движения платежных средств, обслуживающих хозяйственный оборот. Он охватывает движение не только денег, но и движение других средств платежа (чеков, депозитных сертификатов, векселей и т.п.). Последние получили название «обращающихся инструментов». Они не являются деньгами в полном смысле этого термина, но могут выполнять некоторые функции денег. Важным отличием обращающихся инструментов является то, что они имеют ограниченный срок использования и не обладают мгновенной ликвидностью, т.е. в конечном счете должны погашаться (замещаться) деньгами. Денежный оборот, следовательно, является составной частью платежного оборота, а поэтому и более узким понятием по сравнению с платежным оборотом.

Денежное обращение, в свою очередь, представляет собой постоянно повторяющийся процесс удаления денег от эмитента посредством совершения ряда операций товарного и нетоварного происхождения, являясь более широким понятием по сравнению с денежным оборотом, который показывает единичный цикл или оборот денег с момента их выпуска и до момента их возврата к эмитенту.

1.2.2 Налично-денежный оборот

Первоначально эмиссионные операции совершались всеми коммерческими банками. Затем исторически операции по выпуску наличных денег в различных государствах стали осуществляться двумя институтами:

а) Центральным (эмиссионным) банком, обладающим монопольным правом выпуска банковских билетов (банкнот);

б) Казначейством (или иным государственным органом, подконтрольным правительству), выпускающим мелкокупюрные бумажные денежные знаки (казначейские билеты) и неполноценные (билонные) монеты.

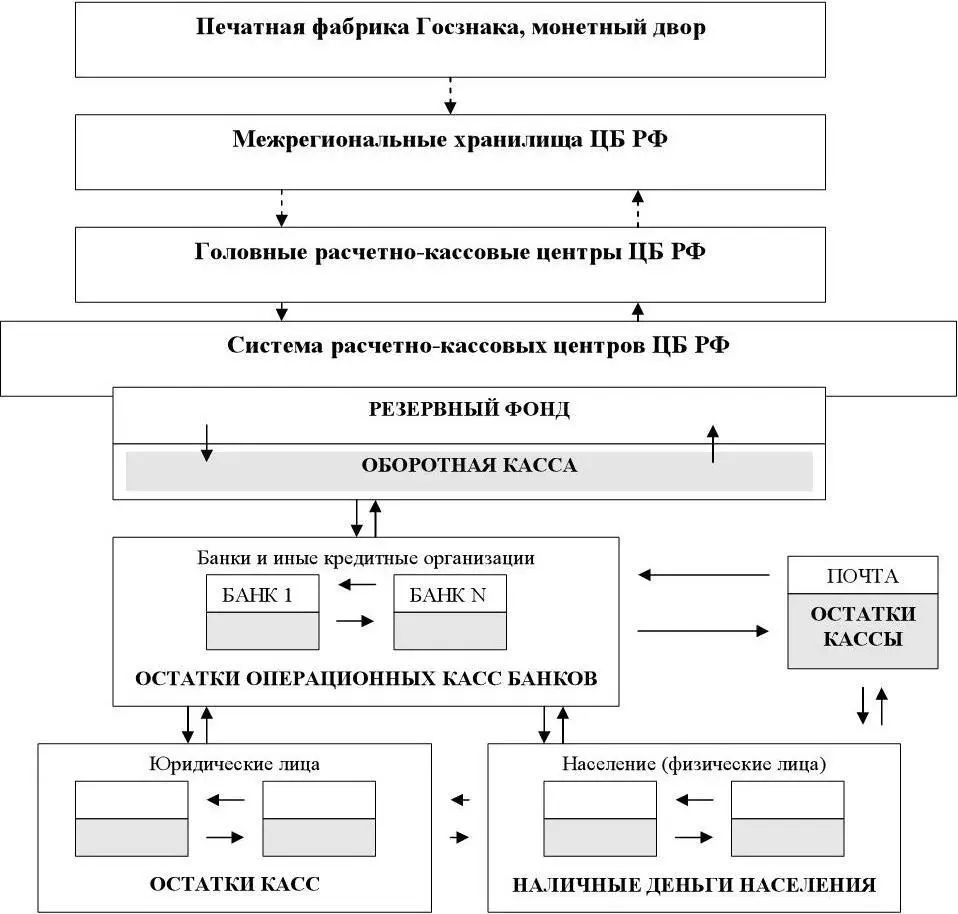

В настоящее время в абсолютном большинстве стран мира эмиссия наличных денег проводится Центральными банками и представляет собой выпуск в обращение неразменных на золото банкнот и монет, являющихся законными платежными средствами на территории государства. Кроме денежной эмиссии, на них возложены функции по организации и контролю за состоянием денежного обращения в стране. Налично-денежный (хартальный) оборот начинается в Центральном банке РФ (см. рисунок 1.2). Наличные деньги из его резервных фондов переводятся в его оборотные кассы, а из них направляются в операционные кассы коммерческих банков для выдачи клиентам – физическим и юридическим лицам. Хозяйствующие субъекты осуществляют взаиморасчеты, посредством которых деньги поступают либо в операционные кассы коммерческих банков, либо в кассы предприятий и организаций, либо остаются на руках у населения. Выпуск денег в обращение складывается из нескольких этапов:

1) составление прогноза потребности в наличной денежной массе для бесперебойного проведения расчетов (баланс денежных доходов и расходов населения, прогноз кассовых оборотов);

2) изготовление денежных знаков и их защита от фальсифицирования;

3) создание резервных фондов денежной наличности;

4) транспортировка денежной наличности в регионы РФ;

5) непосредственный выпуск денег в обращение .

В соответствующим с действующим порядком организации наличноденежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах и все деньги превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс – минимальная сумма, которая обязательно должна находиться в кассе банка, при недостатке идет пополнение из системы РКЦ. Последним также устанавливаются лимиты их оборотных касс. Поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, т.е. изымаются из обращения.

Выпуск денег в обращение одними РКЦ не означает осуществления налично-денежной эмиссии, так как этот выпуск может сопровождаться изъятием такой же суммы другими РКЦ. О динамике выпуска (изъятия) наличных денег в оборот (из оборота) и осуществлении эмиссии можно судить только при наличии информации о деятельности всех РКЦ.

Рисунок 1.2 – Схема движения наличных денег между населением, юридическими лицами и банками

1.2.3 Безналичный денежный оборот

Безналично-денежный (жиральный) оборот – это оборот денег в виде записей по счетам в банках. Система безналичных расчетов включает такие элементы, как:

1) участники расчетов: поставщик, покупатель, банк;

2) объект расчетов: товарный и нетоварный;

3) место проведения расчетов: одногородние, иногородние, международные;

4) принципы безналичных расчетов:

– расчеты осуществляются через банк и под контролем всех его участников;

– права клиента на распоряжение счетом не могут быть ограничены;

– списание денег со счета осуществляется с согласия плательщика (акцепта) и по его поручению;

– срочность платежа: досрочный (предоплата), просроченный, пролонгированный;

5) форма расчетов – это совокупность трех элементов: схема документооборота, расчетный документ и способ платежа (дебетовый или кредитовый перевод). Различают 4 формы безналичных расчетов: расчеты платежными требованиями, платежными поручениями, аккредитивами, чеками;

6) риски в расчетах: правовой риск, операционный риск, риск мошенничества, риск задержки платежа, риск неплатежа;

7) очередность платежей: в соответствии с ГК РФ:

– по исполнительным документам на взыскание алиментов, требований о возмещении вреда жизни и здоровья;

– по исполнительным документам – выплата заработной платы, выходных пособий;

– платежи в бюджет и во внебюджетные фонды;

– списание по другим исполнительным документам;

– др. платежи.

1.2.4 Закон денежного обращения

Закон денежного обращения учитывает потребность в деньгах во всех видах сделок, связанных с куплей и продажей товаров, т.е. при выполнении деньгами функций средства обращения и средства платежа.

Впервые этот закон был сформулирован К.Марксом, когда в обращении находились действительные деньги. Его сущность выражается в том, что количество денег, необходимых для выполнения функции средства обращения, должно быть равно сумме цен реализуемых товаров, деленной на число оборотов (скорость обращения) одноименных денежных единиц.

Читать дальшеИнтервал:

Закладка: