Екатерина Беликова - Практикум по стратегическому менеджменту

- Название:Практикум по стратегическому менеджменту

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2012

- Город:Волгоград

- ISBN:5774

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Екатерина Беликова - Практикум по стратегическому менеджменту краткое содержание

Практикум по стратегическому менеджменту - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

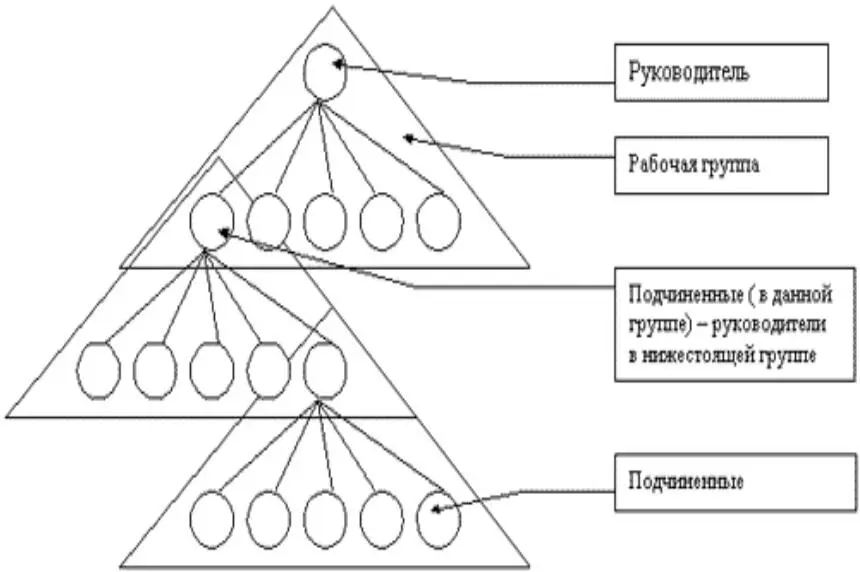

Рисунок 14 – Структура организации, состоящей из рабочих групп (бригадная)

Рисунок 15 – Матричная структура управления на фирме «Тойота»

Задание 3

На основании данных бухгалтерского баланса предприятия провести:

− составить аналитический баланс предприятия;

− провести анализ ликвидности баланса предприятия;

− провести анализ финансовой устойчивости организации;

− провести общую оценку деловой активности организации;

− провести анализ уровня и динамика финансовых результатов по данным отчетности.

Результаты анализа финансово-хозяйственной деятельности рекомендуется оформить в таблицах, нижеприведенной формы. По каждому направлению анализа сделать выводы.

В конце сделать вывод по общему финансовому состоянию предприятия. Отметить основные направления совершенствования финансовой стратегии предприятия

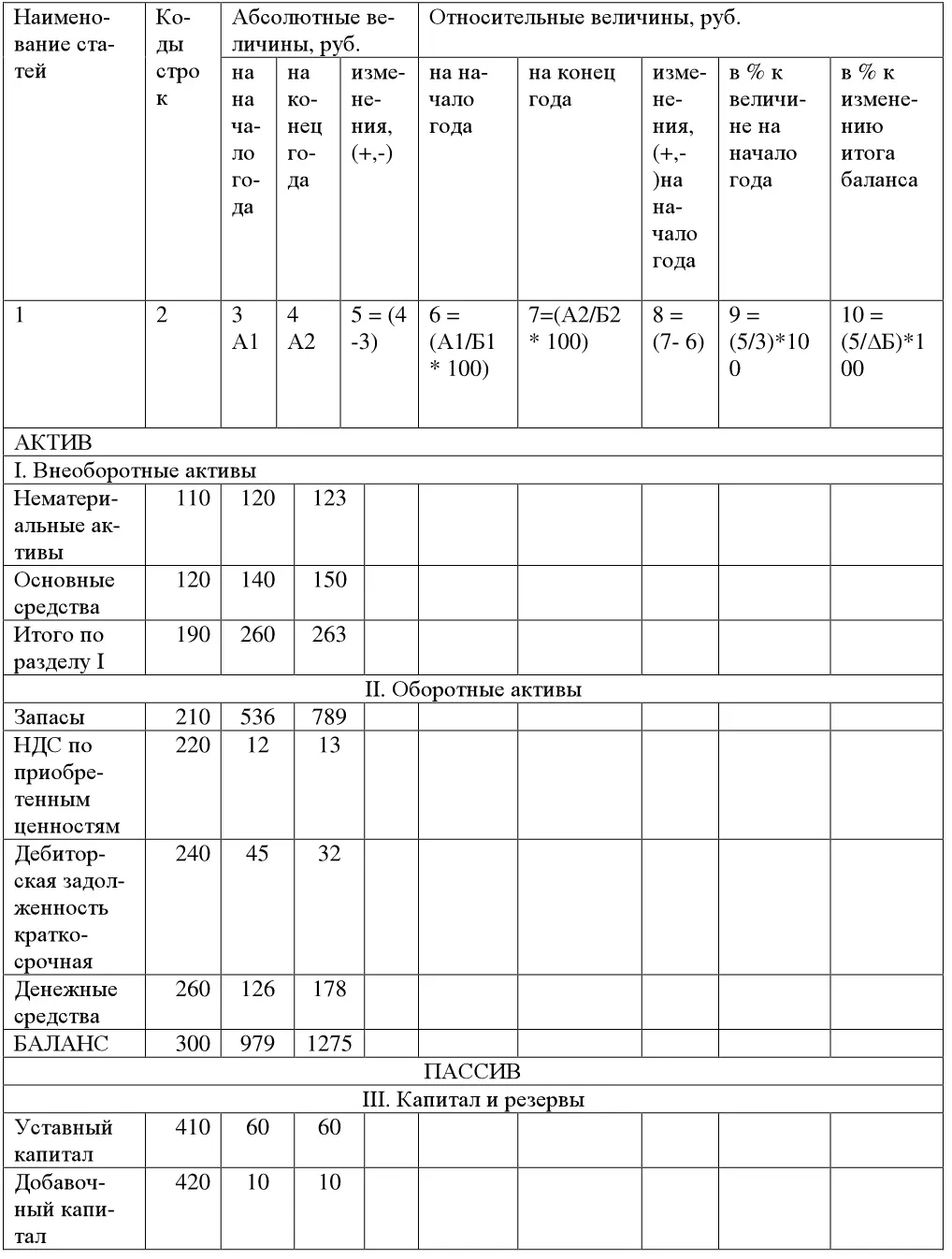

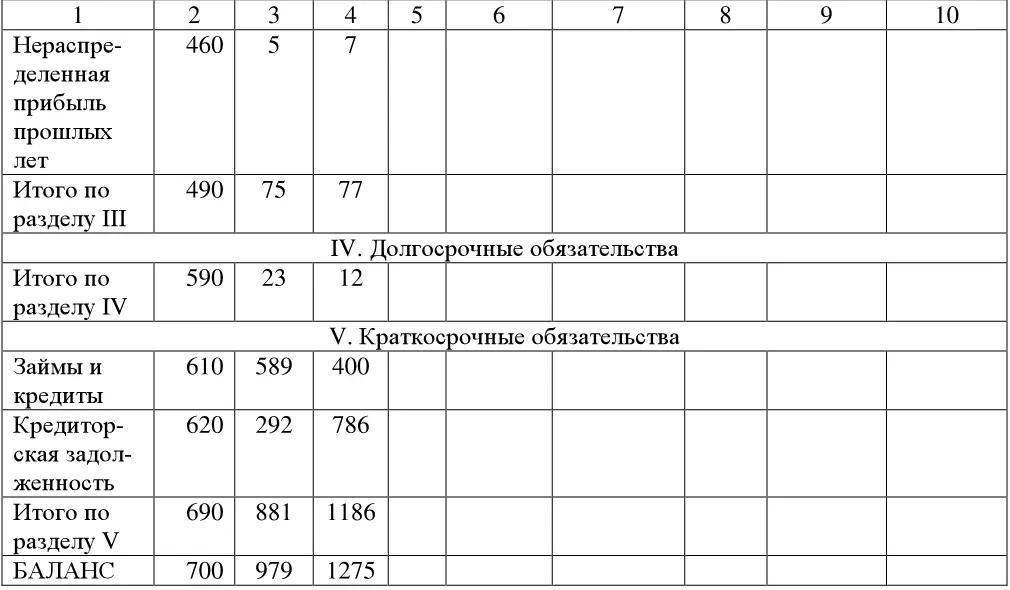

Таблица 28

Аналитический бухгалтерский баланс на 1 января 20_г.________________ (название предприятия)

Данный анализ проводится по укрупненным статьям баланса. В таблице 28 даны наиболее часто заполняемые укрупненные статьи.

Сделать выводы по результатам проведения вертикального и горизонтального анализа баланса предприятия.

Таблица 29

Анализ ликвидности баланса

Заполнить таблицу 9 исходя из данных бухгалтерской отчетности организации и провести анализ ликвидности баланса предприятия с помощью балансового уравнения: А 1≥ П 1; А 2≥ П 2; А 3≥ П 3; А 4≤ П 4.

Сделать выводы о состоянии платежеспособности организации.

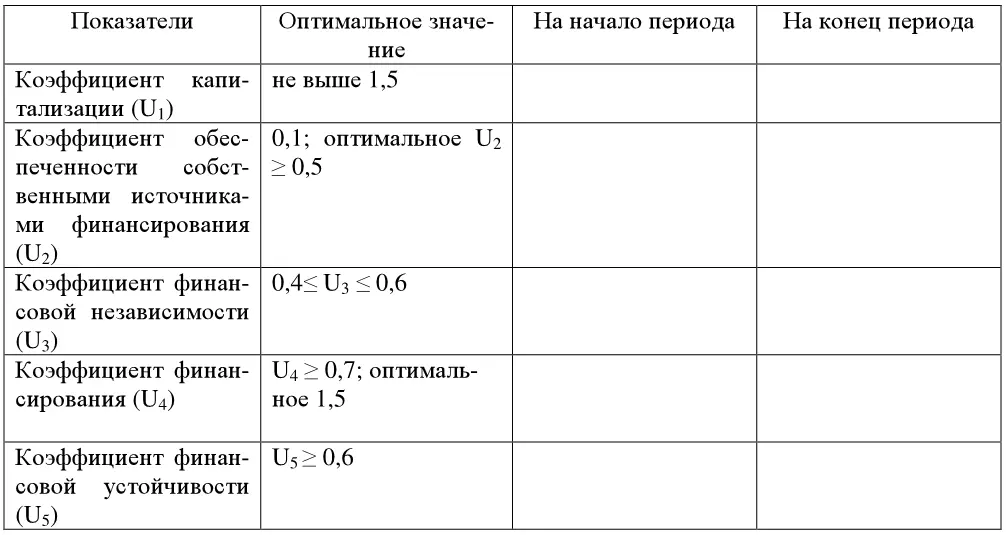

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Показатели финансовой устойчивости

1. Коэффициент капитализации (плечо финансового рычага)

U 1= Заемный капитал / Собственный капитал или U 1= (стр. 590 + стр. 690) / стр. 490

U 1= не выше 1,5

Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств

2. Коэффициент обеспеченности собственными источниками финансирования

U 2= (Собственный капитал – Внеоборотные активы) / Оборотные активы

или U 2= (стр. 490 – стр. 190) / стр. 290

Нижняя граница 0,1; оптимальное U 2≥ 0,5

Показывает, какая часть оборотных активов финансируется за счет собственных источников

3. Коэффициент финансовой независимости (автономии)

U 3= Собственный капитал / Валюта баланса

или U 3= стр. 490 / стр. 700

0,4≤ U 3≤ 0,6

Показывает удельный вес собственных средств в общей сумме источников финансирования

4. Коэффициент финансирования

U 4= Собственный капитал / Заемный капитал

или U 4= стр. 490 / (стр. 590 + стр. 690)

U 4≥ 0,7; оптимальное 1,5

Показывает, какая часть деятельности финансируется за счет собственных, а какая – за счет заемных средств.

5. Коэффициент финансовой устойчивости

U 5= (Собственный капитал + Долгосрочные обязательства) / Валюта баланса или U 5= (стр. 490 + стр. 590) / стр. 700

U 5≥ 0,6

Таблица 30

Значения коэффициентов, характеризующих финансовую устойчивость

Заполнить таблицу 30 и сделать выводы о состоянии финансовой устойчивости предприятия.

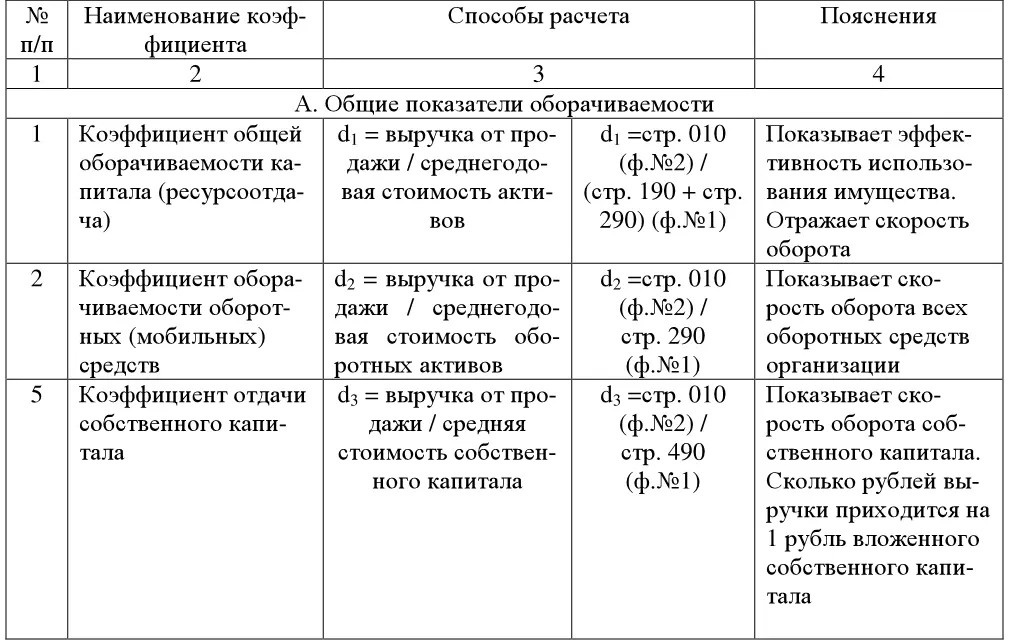

Таблица 31

Коэффициенты деловой активности

На основании таблицы 31 заполните таблицу 32 и сделайте выводы по анализу деловой активности данного предприятия.

Таблица 32

Значения коэффициентов деловой активности

В ходе анализа рассчитываются следующие показатели:

1. Абсолютное отклонение:

±∆П = П 1– П 0,

где П 0– прибыль базисного периода;

П 1– прибыль отчетного периода;

∆П – изменение прибыли

2. Темп роста:

Темп роста = (П 1/ П 0) * 100 %.

3. Уровень каждого показателя относительно выручки от продажи (в %):

Уровень каждого показателя относительно выручки от продажи = (П 1/ П 0) * 100 %.

Показатели рассчитываются в базисном и отчетном периодах.

4. Изменение структуры:

±∆У = УП 1– УП 0,

(уровень отчетного периода – уровень базисного периода).

Таблица 33

Анализ прибыли

1. Назовите цели стратегического анализа внутренней среды предприятия.

2. Что понимается под сильными и слабыми сторонами предприятия?

3. Как оценить сильные и слабые стороны предприятия?

4. Что такое уникальные преимущества в конкурентоспособности предприятия?

5. Раскройте содержание и порядок проведения стратегического анализа издержек.

Тема 6. Общий подход к выработке стратегии

Определение стратегии для фирмы принципиально зависит от конкретной ситуации, в которой она находится. В частности, это касается того, как руководство фирмы воспринимает различные рыночные возможности, какие сильные стороны своего потенциала фирма намеревается задействовать, какие традиции в области стратегических решений существуют на фирме, и т.д. Фактически можно сказать, что, сколько существует фирм, столько же существует конкретных стратегий. Однако это никак не означает, что невозможно провести некую типологизацию стратегий управления. Анализ практики выбора стратегий показывает, что существуют общие подходы к формулированию стратегии и общие рамки, в которые вписываются стратегии.

Читать дальшеИнтервал:

Закладка: