Коллектив авторов - Бухгалтерский финансовый учет. Часть 1

- Название:Бухгалтерский финансовый учет. Часть 1

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2013

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Бухгалтерский финансовый учет. Часть 1 краткое содержание

Бухгалтерский финансовый учет. Часть 1 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

1.6 Система нормативного регулирования бухгалтерского финансового учета в Российской Федерации

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (ФЗ «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов бухгалтерского учета, методические указания и др.).

С нормативной базой тесно связана «Концепция бухгалтерского учета в период перехода к рыночной экономике России», одобренная Методологическим советом по бухгалтерскому учету при Минфине России и президентским советом Института профессиональных бухгалтеров в декабре 1997 г., в которой были сформулированы принципы построения российской системы бухгалтерского учета в ближайшие десять-пятнадцать лет.

В России ведется постоянная работа по совершенствованию системы правового и методического регулирования бухгалтерского учета, базирующаяся на четырехуровневой системе нормативно-правовых актов.

Первый (законодательный) уровень составляют законы и иные законодательные акты (указы президента, постановления правительства), регулирующие прямо или косвенно постановку учета в организации.

Особое место на этом уровне занимает Федеральный закон «О бухгалтерском учете» , являясь одним из важнейших в системе экономических законов, разрабатываемых и утверждаемых применительно к новым условиям хозяйствования в Российской Федерации.

Принятие и вступление в законную силу ФЗ «О бухгалтерском учете» привело к повышению юридического статуса норм бухгалтерского учета для коммерческих и некоммерческих организаций. Закон закрепляет обязательность ведения и организации бухгалтерского учета юридических лиц. Кроме того, данный документ устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета. При этом в ст. 5 закона устанавливается система нормативного регулирования бухгалтерского учета, важнейшим элементом которой являются Положения по бухгалтерскому учету.

В законе четко определено, что ответственность за организацию бухгалтерского учета юридического лица, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации (руководитель ее исполнительного органа) либо лицо, ответственное за ведение дел организации. Таким образом, на законодательном уровне закреплено положение, что руководитель, а не главный бухгалтер несет ответственность за обнаруженные нарушения правил ведения бухгалтерского учета, несоблюдение законодательных норм в части совершения хозяйственных операций и в других случаях.

Структура закона показывает, что он в большей степени ориентирован на руководителей организаций, чем на профессионалов, ведущих учет. При этом технические аспекты бухгалтерского учета в законе представлены незначительно.

Закон впервые в российской нормативной практике закрепляет ряд положений, относящихся к понятийному аппарату бухгалтерского учета. При этом следует учитывать, что это не теоретические понятия в чистом виде и их нельзя в полной мере отождествлять с аналогичными понятиями, приводимыми при изучении курса теории бухгалтерского учета.

Весьма важное место на этом уровне занимают Гражданский кодекс Российской Федерации и Налоговый кодекс Российской Федерации . В первой части Гражданского кодекса РФ законодательно закреплены многие вопросы учетной работы. Среди них: наличие самостоятельного баланса как необходимый признак юридического лица; обязательность утверждения годового бухгалтерского отчета; случаи обязательного аудиторского заключения; понятие чистых активов дочерних зависимых обществ; порядок реорганизации и ликвидации предприятий. Применение Налогового кодекса существенно упорядочило базовые правила и процедуры, связанные с налогообложением коммерческих предприятий. В Налоговом кодексе РФ кроме чисто организационных вопросов нашли отражение и вопросы, связанные с ведением налогового учета, налоговой отчетности и ряд других.

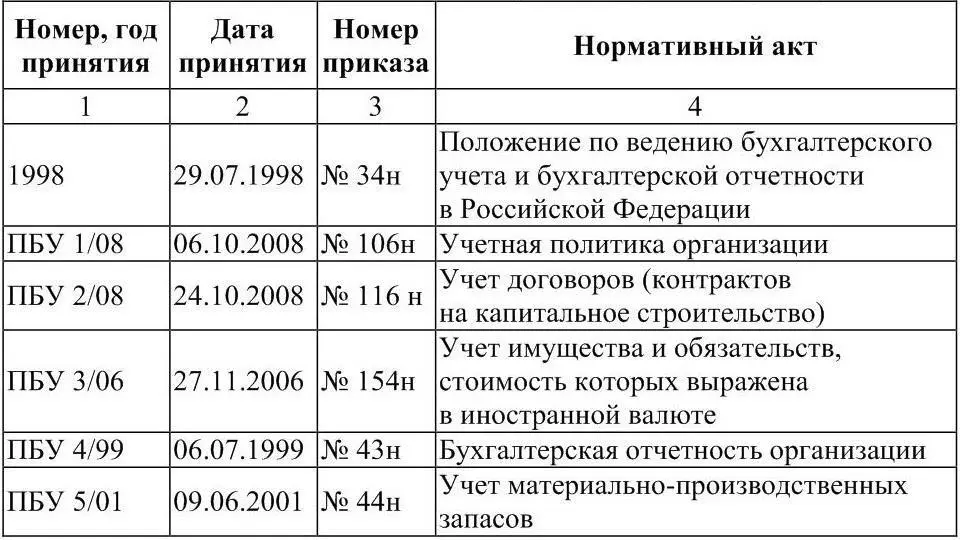

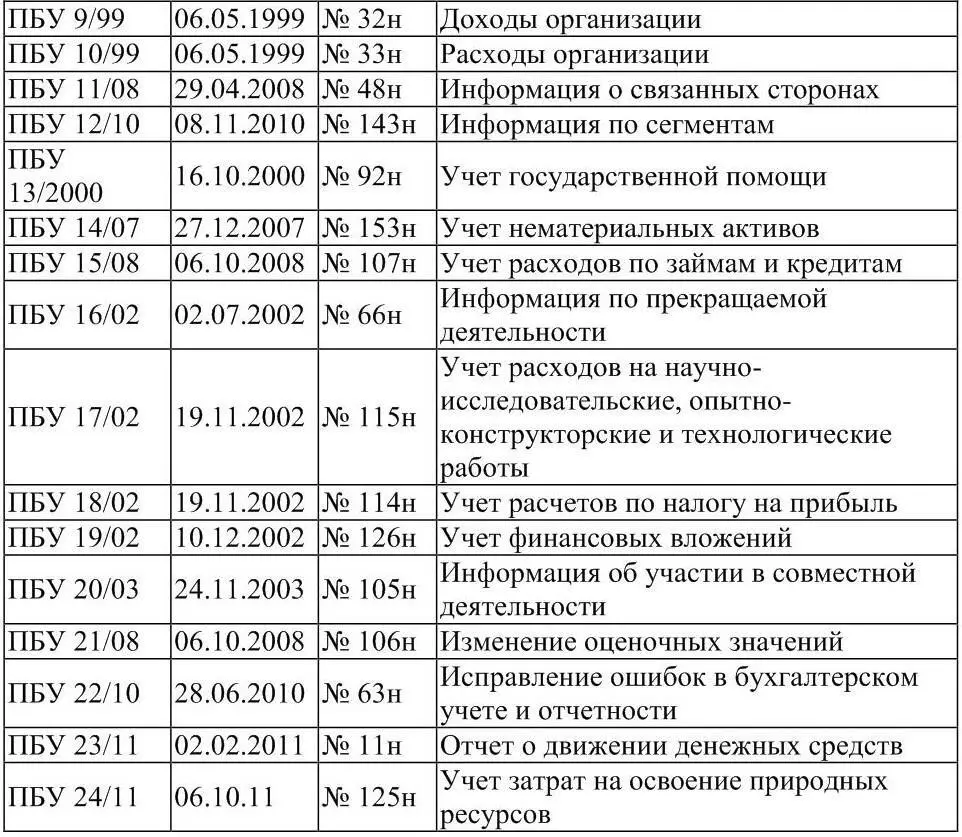

Второй уровень системы нормативного регулирования составляют положения по бухгалтерскому учету . В этих документах обобщаются принципы и базовые правила бухгалтерского учета, изложены основные понятия, относящиеся к отдельным участкам учета, а также возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности. В настоящее время действует «Положение по бухгалтерскому учету и бухгалтерской отчетности в Российской Федерации» и 24 положения, регламентирующих отдельные участки учета.

Перечень положений по бухгалтерскому учету

Раскрытие положений по бухгалтерскому учету должно осуществляться в документах третьего уровня – методических указаниях и рекомендациях по ведению бухгалтерского учета . К этой группе документов относятся: методические рекомендации по планированию, учету и калькулированию себестоимости продукции; методические рекомендации по инвентаризации имущества и финансовых обязательств; методические указания по учету основных средств; методические указания по учету материальнопроизводственных запасов; методические указания и рекомендации, связанные с бухгалтерской отчетностью и формированием ее показателей; методические рекомендации по раскрытию информации о прибыли, приходящейся на одну акцию, и др. Одним из важнейших документов этого уровня является План счетов бухгалтерского учета и инструкция по его применению. К ним также можно отнести и многочисленные указания Министерства финансов Российской Федерации по вопросам, впервые возникающим в практике хозяйственной деятельности.

Методические указания и рекомендации должны разрабатываться применительно к важнейшим отраслям народного хозяйства и видам деятельности, т. е. к таким, как промышленность, капитальное строительство, наука, торговля, коммунальное хозяйство, сельское хозяйство, туризм, финансовый рынок и т. д.

Поэтому их число может достигнуть 300.

Четвертый уровень в системе регулирования занимают рабочие документы организации, формирующие направленность ведения бухгалтерского учета в методическом, техническом и организационном аспектах. Все это должно быть выражено в приказе об учетной политике организации.

Читать дальшеИнтервал:

Закладка: