Валерия Полякова - Налоговое право: Учебник для вузов

- Название:Налоговое право: Учебник для вузов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3955-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерия Полякова - Налоговое право: Учебник для вузов краткое содержание

Налоговое право: Учебник для вузов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Налог как инструмент воздействия способен влиять на:

– производство стимулированием развития определенных отраслей либо ограничения развития или сдерживания каких-либо экономических процессов;

– потребление, в частности, посредством размеров косвенных налогов (налогов на потребление), влияя на спрос и покупательную способность населения подакцизных товаров;

– доходы населения и юридических лиц дифференцированием ставок, предоставлением льгот определенным категориям лиц;

– демографические процессы (налог на холостяков и субсидирование содержания иждивенцев), молодежную политику, иные социальные явления;

– международные интеграционные процессы унификацией норм налогов, сфера распространения которых выходит за границы отдельного государства {40} 40 См.: Якобсон Л.И. Государственный сектор экономики: экономическая теория и политика: Учебник для вузов. – М.: ГУ ВШЭ, 2000. – 367 с.; Караваева И.В. Налоговое регулирование рыночной экономики: Учеб. пособие для вузов. – М.: ЮНИТИ-ДАНА, 2000. – 215 с.

.

Роль налогового регулирования

Взимание налогов может преследовать не только фискальные, но и другие цели – экономические, конъюнктурные, структурные, социальные, экологические и др. Иногда фискальная цель даже может иметь второстепенное значение {41} 41 См.: Башимов Т.С. Налоги в системе государственного регулирования предпринимательства: Дис. … канд. экон. наук. – М., 1999.

. Однако нельзя признать достаточно обоснованным утверждение, что приоритетной функцией налога является не фискальная, а регулирующая {42} 42 См.: Барабаш О.Е. Экономико-математические методы в управлении инвестированием с помощью стимулирующей функции налогообложения: Дис. … канд. экон. наук. – М.,1997; Киперман Г.Я., Белялов А.З. Налогообложение предприятий и граждан в Российской Федерации. – М.: МВЦ «Автолан», 1992.

. Существование регулирующей функции налога изначально ограничено. Налог не направлен на подрыв собственной основы: он существует для получения средств, а следовательно, и не должен ограничивать, угнетать источник этих средств. Он не предназначен для ограничения, запрещения, конфискации, наказания. Так, увеличение таможенных импортных пошлин вызывается в основном протекционистско-политическими соображениями, а повышенное налогообложение игорного и алкогольного бизнеса обусловлено платежеспособностью, а не запретительными мерами, хотя не исключается и достижение иных социально значимых эффектов.

Приоритетной выступает фискальная функция налога, а не регулирующая.

Однако можно наблюдать неоднократные случаи изменения налогового законодательства с «антифискальными» последствиями, т. е. приводящими к уменьшению налоговых поступлений. Представляется, что причина таких явлений – ошибки прогнозов действия новых налоговых норм либо использование налоговых норм в неналоговых, а в иных (например, административных) целях.

Высказывается мнение, что налог по своей сути – это обязательство перед государством и поэтому не должен представлять собой некий стимул для субъекта хозяйствования, так как налог – это долг, а не привилегия {43} 43 См.: Демчук Н.Н. Налоги: функции, структура, пути совершенствования // Налоговый вестник. 1998. № 4. С. 7–9.

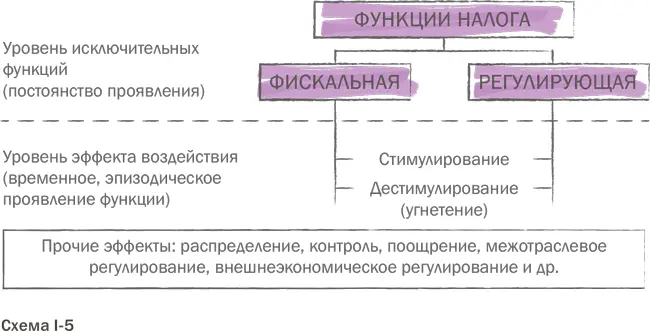

. Такой вывод – свидетельство разных подходов к регулирующей и фискальной функциям, что, однако, не означает противоречивости этих функций и отрицания налогового регулирования (схема I-5).

Правовая основа налогового регулирования заключается в конституционном принципе общеобязательности налогообложения.

Правовая основа налогового регулирования заключается в конституционном принципе общеобя-зательности налогообложения.

Налогами, как правило, облагается любая деятельность, способная приносить доход, а потому налогообложению подвержен каждый экономически активный субъект. Индивид лишен права выбора: платить или не платить налог. Общеобязательность налогообложения создает необходимый фон для влияния на поведение индивида при выборе им форм и видов деятельности. Это влияние достигается установлением различных налоговых обязательств, сопутствующих тому или иному виду деятельности. В этом заключается относительность регулирующей функции. Относительность регулирующей функции не означает вторичности налоговых стимуляторов. Влиянию налогообложения подвержен практически каждый активный налогоплательщик. А это означает, что налог выходит на лидирующие позиции во всей массе факторов, оказывающих влияние на экономическую жизнь общества.

Регулирование не может означать только стимулирование – это лишь одна сторона медали. На другой ее стороне находится угнетение (дестимулирование) как воплощение интересов государства, отличных от интересов налогоплательщика.

Распространена точка зрения, что регулирующая функция налога вспомогательна по отношению к фискальной {44} 44 См.: Глухов В.В., Дольдэ И.В. Налоги: теория и практика. – СПб.: Специальная литература, 1996. – 432 с.

. Безусловно, регулирующая функция налога самым тесным образом связана с фискальной, однако не может рассматриваться как дополнение {45} 45 См.: Кучерявенко Н.П. Налоговое право: Учебник. – Харьков: Консум, 1997. – С. 111.

. Не может она также и сводиться только к экономическому аспекту воздействия на уровень производства и потребления. Ее содержание значительно шире, поглощая и стимулирование, и дестимулирование, а также любое изменение общественных отношений, связанное с налогом причинно-следственными связями. Более того, объективное существование регулирующего механизма обусловливает влияние на плательщиков, в том числе и независимо от воли государства (масштабные негативные последствия, возникавшие вследствие налоговых изменений). Это еще раз указывает на важность изучения регулирующей функции налога, а также на то, что потенциально присутствующая регулирующая функция налога должна реализовываться осмысленно и целенаправленно. Все чаще, выбирая тот или иной объект налогообложения и распределяя налоговые обязательства, государство стремится не только использовать разнообразные возможности пополнения бюджета, но и воздействовать на поведение плательщиков. Некоторые налоги возникают именно с целью воздействия на поведение налогоплательщика (транспортный налог, налог на приобретение иностранной валюты), но при этом непременно реализуется фискальная функция налога.

Выделение в регулирующей функции отдельных подфункций {46} 46 См.: Налоги: Учеб. пособие / Под ред. Д.Г. Черника. – М.: Финансы и статистика, 1994. – С. 48–49.

– стимулирующей, дестимулирующей, воспроизводственной, на наш взгляд, неприемлемо с точки зрения формальных признаков функции. В отдельности они не отвечают выделенным признакам функции, а значит, и нет оснований выделять их в качестве самостоятельных функций даже второстепенного уровня – подфункций. Следует признать их частными случаями проявления регулирующей функции.

Интервал:

Закладка: