Валерия Полякова - Налоговое право: Учебник для вузов

- Название:Налоговое право: Учебник для вузов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3955-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерия Полякова - Налоговое право: Учебник для вузов краткое содержание

Налоговое право: Учебник для вузов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Регулирующая функция объективно обусловлена экономическим влиянием налога на хозяйственные отношения. Но принципиальную основу регулирующей функции составляет то, что индивид не волен выбирать – платить или не платить налог, но на фоне всеобщей налоговой обязанности он волен выбирать вид деятельности, в зависимости от сопутствующих такой деятельности налогов. Регулирующая функция налога может проявляться только тогда, когда достоверно проявляется причинно-следственная связь между налоговым воздействием и ожидаемой реакцией субъектов экономической деятельности и экономических процессов. При этом следует учитывать пределы реализации регулирующей функции налога.

Инертность проявления причинно-следственных связей при налоговом воздействии требует определения срока постоянности налогового закона. Регулирующая функция изначально присуща налогу благодаря его законодательному закреплению. Эффективность налога во многом обусловлена гармоничностью сочетания фискальной и регулирующей функций.

Глава 2

Виды налогов

2.1. О значении классификации налогов

Любая классификация условна. Это тем более касается классификации налогов, в которых переплетены политические, юридические и экономические аспекты. Соответственно, критерии классификации верные с экономической точки зрения не всегда правильны с позиции политики или права.

Систематизация налогов способствует правильному толкованию налогового законодательства.

Тем не менее классификация налогов способствует их систематизации, которая необходима и в законодательных целях. «Особые свойства отдельных групп налогов требуют особых условий обложения и взимания, особых административно-финансовых мер» {52} 52 Пушкарева В.М. История финансовой мысли и политики налогов: Учеб. пособие. – М.: Финансы и статистика, 2001. – С. 177.

.

К этому следует добавить, что разумное построение налоговой системы требует упорядочения налогов, исключения дублирующих платежей. В результате налоговое бремя распределяется оптимально.

При налогообложении разнообразных объектов применяются разные приемы юридической техники. Классификации налогов позволяют уяснить суть различий в основаниях налогообложения. «Природа налога должна обеспечивать оптимальную модель, отклонения от которой могут разрешаться только после проведения подробных обсуждений с тем, чтобы налоговое законодательство не представляло собой мешанину зачастую краткосрочных политических интересов» {53} 53 Терра Б. Введение в налог на добавленную стоимость в ЕС. – P.: OECD, 1995. – С. 5.

.

Необходима группировка налогов, имеющих одинаковую природу, например, в целях избежания двойного налогообложения, при котором один и тот же субъект обречен уплачивать одни и те же или сопоставимые налоги многократно.

Группировка налогов необходима и для гармонизации налоговых систем разных стран. К примеру, более 30 лет назад проблема гармонизации налогов с оборота встала перед странами Европейского союза. Было решено заменить многочисленные налоги с оборота единым налогом на добавленную стоимость. Возникла необходимость классифицировать налоги, подлежащие отмене как налоги с оборота.

Наконец, систематизация налогов способствует правильному толкованию налогового законодательства {54} 54 См.: Пример судебного толкования, основанного на классификации налога: Решение Суда ЕС от 7 ноября 2013 г. См.: Налоговед, 2014. № 2. С. 13–29.

. При толковании законодательства судом по аналогии необходимо решить, какой аналогией правильнее воспользоваться. Классификация налогов ограничивает поиски аналогичных норм и принципов, позволяет избежать опасностей применения аналогии в налоговом праве (см. главу 8.2.4).

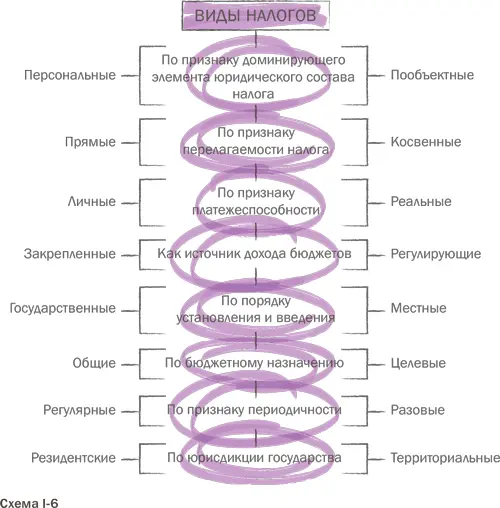

Выделяют различные виды налогов в зависимости от основания, заложенного в их классификации (схема I-6).

2.2. Персональные и пообъектные налоги

Различают персональные (personal) и пообъектные (in rem) налоги {55} 55 Masgrave R., Masgrave P. Public finance in theory and practice. McGraw-Hill Book Company, 1984. – P. 223.

. В этом случае налоги относят к той или иной группе в зависимости от доминирующего значения ключевого элемента юридического состава налога – субъекта или объекта.

Персональные налогиоснованы на принципе учета фактической платежеспособности конкретного субъекта налогообложения. Юридическая конструкция этих налогов предполагает, что размер и порядок налогообложения зависят в первую очередь от характеристик плательщика (налоговый резидент или нерезидент; национальное или иностранное лицо и др.). При этом статус субъекта налогообложения определяется на основе критериев, не связанных с объектом налога. Типичный пример – налог на доходы физических лиц. Для определения условий взимания этого налога прежде всего необходимо установить статус получателя дохода. Так, доходы нерезидентов облагаются в Российской Федерации налогом по ставке 30 % (за некоторым исключением), в то время как с доходов налоговых резидентов налог уплачивается, как правило, по ставке 13 % (ст. 224 НК РФ).

Персональные налоги основаны на принципе учета фактической платежеспособности субъекта.

Если определяющая роль в установлении условий налогообложения отводится объекту налога, то такой налог следует отнести к группе пообъектных налогов. В этом случае статус плательщика налога находится в прямой связи с объектом налога, персональные характеристики и иные критерии, не соотносимые с объектом, не имеют определяющего значения.

Статус плательщика пообъектного налога находится в прямой связи с объектом налога.

К этой группе относятся налоги, облагающие собственность или владение (имущественные налоги), а также налоги, объектом которых служат юридически значимые действия: приобретение или реализация имущества, работ, услуг. Так, при налогообложении собственности главенствующую роль играет состав имущества. Характеристики собственника могут иметь значение для установления особенностей процедуры уплаты налога, факультативных элементов юридического состава налога (льготы). При налогообложении сделок наибольшее внимание уделяется полному и всестороннему определению имущества, характеру операций с этим имуществом. Состав участников сделки, по общему правилу, не существен для налогообложения.

Такие черты пообъектных налогов предопределяют особенности налогового контроля за полнотой и своевременностью их уплаты: всесторонняя налоговая проверка невозможна без применения методов физического контроля. В ряде случаев для правильного налогообложения необходимо установить соответствие стандартам вида и качества реализуемого имущества. В связи с этим проверяющие должны обладать не только знаниями налогового законодательства, но и быть специалистами в определенной сфере производства.

Читать дальшеИнтервал:

Закладка: