Валерия Полякова - Налоговое право: Учебник для вузов

- Название:Налоговое право: Учебник для вузов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3955-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерия Полякова - Налоговое право: Учебник для вузов краткое содержание

Налоговое право: Учебник для вузов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По действующему законодательству к специальным налоговым режимам относятся:

– система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

– упрощенная система налогообложения;

– система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

– система налогообложения при выполнении соглашений о разделе продукции;

– патентная система налогообложения.

Существуют и другие основания деления налогов на виды. Некоторые из них рассмотрены в главе 4 «Элементы юридического состава налога».

Глава 3

Принципы налогообложения

3.1. Развитие принципов налогообложения

Одна из основ построения правовой системы современной России – признание в качестве ее базы общечеловеческих ценностей. Налоговое право как неотъемлемая часть системы не чуждо идеям социальной справедливости, демократическим принципам, выработанным тысячелетней историей финансов и сформулированным в эпоху буржуазных революций. Само появление и развитие налогового права связано с демократизацией общества, с идеей правового государства.

Русский исследователь-финансист П. П. Гензель замечал, что «в Древнем мире были прекрасно известны технические приемы обложения, разнообразные кадастры и утонченные способы взыскания, но тем не менее у народов древности податная система есть только признак рабства или следствие крайнего деспотизма» {67} 67 Гензель П.П. Очерки по истории финансов. Вып. 1. – М., 1913. – С. 48.

. Прямые налоги абсолютно не соответствовали античным представлениям о свободном государстве и свободных гражданах. Граждане участвовали в формировании казны лишь на частно-правовой основе под более или менее благовидным предлогом. Даже внесение предложения о взимании налога (налогом могло облагаться только имущество, и то лишь в исключительных случаях и в почетной форме) требовало предварительного одобрения, без чего рассматривалось как нечто запретное и даже преступное. Лишь покоренные народы обрекались на уплату прямых налогов.

Если покоритель взимал налог, то взамен дани, взамен того, чтобы не отнять всего имущества покоренных. Завоеватель руководствовался при этом соображениями выгоды, выбирал: получить дань (налог) или отрубить головы. Финансовое насилие практиковалось и по отношению к коренному населению, но рассматривалось всегда как тиранический акт. Излагая финансовую историю Древнего Рима, П. П. Гензель писал: «Нет ничего удивительного, что тот император, который впервые возвел императорскую власть до крайних пределов, что этот император и сделался самым крайним финансовым насильником. Это был Диоклециант» {68} 68 Гензель П.П. Указ. соч. С. 41.

. Одним из самых страшных проявлений деспотизма этого монарха, по оценкам современников, было распространение на всю Италию, на свободных граждан поземельного обложения, применявшегося ранее лишь в провинциях. П. П. Гензель делает вывод: «В Древнем мире не было финансового права, так как тогда не знали податного порядка в современном смысле. Тогда знали финансовое насилие, практиковавшееся по отношению к покоренным народам» {69} 69 Там же. С. 27.

. Финансовые органы того времени можно было поставить в один ряд с военным ведомством: военное ведомство грабило другие страны, финансовое – собственный народ.

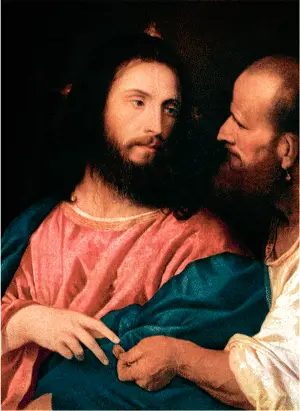

Яркую иллюстрацию негативного отношения к налогу как к орудию насилия дает нам Евангелие: «Иисус… сказал: как тебе кажется, Симон: цари земные с кого берут пошлины или подати – с сынов ли своих или с посторонних? Петр говорит Ему: с посторонних. Иисус сказал ему: итак, сыны свободны».

Платеж налоговый по форме может быть выражением финансового гнета, насилием в отношении подвластных, институтом, не имеющим ни малейшего отношения к правовой государственности.

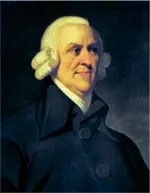

Какие же перемены должны были произойти, чтобы классик экономической науки Адам Смит мог с полным основанием сказать, что налоги для тех, кто их выплачивает, признак не рабства, а свободы? {70} 70 Смит А. Исследование о природе и причинах богатства народов. – М., 1962. – С. 611.

По А. Смиту личная независимость лица возможна только на основе права собственности. Реализации этого права соответствует такая налоговая система, которая основана на законном порядке платежей и не подрывает хозяйственной самостоятельности налогоплательщиков.

6 Адам Смит (1723–1790), шотландский экономист и философ, видный представитель классической буржуазной политической экономики, автор знаменитого произведения «Исследование о природе и причинах богатства народов».

По евангельскому сюжету фарисеи, желая уловить Иисуса в словах, подослали к нему своих учеников, вопрошающих, кому следует платить подать – римскому имератору, которому подвластна Иудея, или ему, Христу, назвавшему себя царем Иудейским. Отказ платить налоги Риму считался тягчайшим преступлением.

Иисус отвечал: «Лицемеры, вы меня пытаетесь уловить в словах? Покажите мне монету, которой вы платите налог». Они принесли Ему динарий. Иисус спросил их: «Чье здесь изображение и чье здесь имя?» – «Кесаря», – ответили они. Тогда Иисус сказал: «Так и отдавайте кесарево кесарю, а Божее – Богу».

Четыре принципа А. Смита

А. Смит сформулировал и обосновал четыре принципа, ставших впоследствии знаменитыми, которые должны быть реализованы в налоговой системе демократического государства: справедливость, определенность, удобство, эффективность.

Первый принцип – справедливость – сформулирован Адамом Смитом так: «Подданные государства должны делать взносы с целью поддержания деятельности правительства, которые как можно точнее пропорциональны экономическим возможностям налогоплательщиков, т. е. пропорциональны доходам, которые они получают благодаря государственному устройству общества».

Читать дальшеИнтервал:

Закладка: