Валерия Полякова - Налоговое право: Учебник для вузов

- Название:Налоговое право: Учебник для вузов

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3955-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валерия Полякова - Налоговое право: Учебник для вузов краткое содержание

Налоговое право: Учебник для вузов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А. Смит считал, что принципу справедливости соответствует пропорциональное налогообложение, когда лица с разными доходами вносят в бюджет одинаковую долю своих доходов. Пропорциональность соответствовала существовавшим во времена А. Смита социально-экономическим условиям.

Принципы налогообложения по А. Смиту:

• справедливость;

• определенность;

• удобство;

• эффективность.

Позже принцип справедливости значительно трансформировался под влиянием изменившихся экономических, политических и социальных обстоятельств. Он приобрел два аспекта: «справедливость по горизонтали» и «справедливость по вертикали».

Исходя из более широкого принципа равенства одинаковые факты должны получать единую оценку. Поэтому лица, находящиеся в равном положении и получившие одинаковый налогооблагаемый доход, должны уплачивать налог по единым ставкам. В этом суть «справедливости по горизонтали».

Те же, кто располагает разными материальными возможностями, должны отчуждать в виде налогов разные доли своих доходов. Поэтому к более высоким доходам с позиции чистой теории должны применяться повышенные ставки налога. Это обусловлено определенными социальными воззрениями и направлено на перераспределение доходов. Так понимается «справедливость по вертикали».

Принцип определенности , который также можно назвать и принципом законности, означает, что налог, который лицо обязано платить, должен быть определен точно, а не произвольно. Срок уплаты, способ платежа, сумма платежа – все это должно быть ясно и для плательщика, и для другого лица.

«Государь, взимающий со своих подданных несправедливые налоги, рискует остаться либо без налогов, либо без подданных».

(Дени Дидро, 1713–1784, французский писатель, философ-просветитель)Этот принцип выполняет подчиненную роль по отношению к принципу хозяйственной самостоятельности (личной независимости) субъекта. А. Смит оценивал его не с точки зрения гарантии бюджетных поступлений, а с позиции обеспечения независимости, самостоятельности плательщика. Там, где этого нет, каждое лицо, облагаемое налогом, отдается в большей или меньшей степени во власть сборщика налогов, который может отягощать налог для всякого неугодного ему плательщика или вымогать для себя угрозой такого отягощения подарок или взятку. «Точная определенность того, что каждое лицо должно платить, в вопросе налогового обложения представляется делом столь большого значения, что весьма значительная степень неравномерности составляет гораздо меньшее зло, чем малая степень неопределенности» {71} 71 Смит А. Указ. соч. С. 588.

.

Третий принцип – удобство – требует, чтобы каждый налог взимался в такое время и таким способом, какие наиболее соответствуют соображениям удобства для налогоплательщика.

«Произвольные налоги служат источником притеснений и злоупотреблений; они предствляют необъятный простор для несправедливостей, мести, зависти, жадности и других страстей».

(Поль Анри Дитрих Гольбах, 1723–1789, французский философ)Удобные и необременительные способы уплаты налога должны обеспечить как можно меньшее влияние налогообложения на экономическое поведение лица и устранить разрушающее воздействие на рынок. В современной науке этот принцип получил название принципа нейтральности налогообложения.

Принцип эффективности налоговой системы означает, что правила взимания налога должны быть таковы, чтобы налог извлекал из кармана налогоплательщика как можно меньше сверх того, что поступает в казну. Иначе говоря, это требование применения дешевых методов администрирования в налоговой системе. Если сбор налогов требует использования труда большого числа чиновников, так что значительная часть собранных налогов расходуется на их оплату, то налоговая система будет неэффективной.

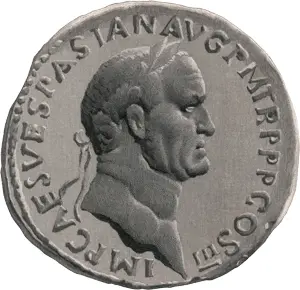

Римский император Тит Флавий Веспасиан (годы правления 69–79 гг. н. э.) ввел налог на общественные туалеты – «латрины». Народ стал называть этот побор «мочевым налогом». Когда сын императора Тит упрекнул отца, что тот ввел позорный налог, Веспасиан поднес к его носу деньги и спросил, пахнут ли они? Ответ был отрицательный. Тогда император заметил: «А ведь они от мочи».

На основе этого эпизода, описанного римским историком Светонием (ок. 70–140 гг. н. э.) в произведении «Жизнь двенадцати Цезарей», благодаря писателю-сатирику Ювеналу (ок. 60–127 гг. н. э.) и другим римским авторам позднее появилась крылатая фраза: «Pecunia non olet».

А. Смит отметил и другие признаки неэффективной системы налогообложения.

Принцип эффективности нарушается, если правила налогообложения допускают возможность официальным лицам чинить препятствия предпринимательской деятельности, дающей работу и средства существования множеству людей.

Неэффективна налоговая система, которая предусматривает наложение таких санкций за налоговые правонарушения, которые разоряют налогоплательщика и тем самым уничтожают основу будущих доходов.

Принципу эффективности не соответствуют некоторые методы налогового контроля, унижающие достоинство налогоплательщика, нарушающие его гражданские права. Моральный ущерб от таких мероприятий соизмерим с суммой, которую налогоплательщик согласился бы заплатить, лишь бы оградить себя от неприятных процедур. Например, исследуя первую историческую форму домового налога – подымную подать, А. Смит замечает: «Для того чтобы удостоверить, сколько очагов в доме, сборщику налогов надо было осматривать комнаты в нем. Это неприятное посещение сделало налог невыносимым. Поэтому вскоре после революции он был отменен как “клеймо рабства”» {72} 72 Смит А. Указ. соч. С. 603.

.

Правила, выработанные А. Смитом, ввели налоговую практику в определенное русло, ограничивающее произвол правительства, направленное на создание взаимных прав и обязанностей граждан и государства. Принципы налогообложения – это направления поиска компромиссов между противоположными интересами налогоплательщиков (сохранить сбережения) и государства (сформировать бюджет).

Читать дальшеИнтервал:

Закладка: