Jan van Bon - ИТ СЕРВИС–МЕНЕДЖМЕНТ. Вводный курс на основе ITIL

- Название:ИТ СЕРВИС–МЕНЕДЖМЕНТ. Вводный курс на основе ITIL

- Автор:

- Жанр:

- Издательство:Van Haren Publishing, по заказу ITSMF Netherlands

- Год:неизвестен

- ISBN:9077212 94 9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Jan van Bon - ИТ СЕРВИС–МЕНЕДЖМЕНТ. Вводный курс на основе ITIL краткое содержание

ИТ СЕРВИС–МЕНЕДЖМЕНТ. Вводный курс на основе ITIL - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

11.1.1. Основные понятия

Составление бюджета

Составление бюджета включает в себя прогнозирование затрат и контроль расходов. Часто этот процесс начинается с планирования потребностей заказчика в услугах и связанных с этим затрат. Прогноз может составляться на основе анализа накопленных статистических данных с возможными поправками на текущие тенденции в бизнесе и с учетом персональных знаний специалиста, составляющего бюджет. Если статистические данные по конкретной услуге отсутствуют, то в качестве модели можно использовать аналогичные сервисы.

Бухгалтерский учет

Бухгалтерский учет – это мониторинг расходования финансовых средств ИТ-организацией. Здесь особенно важным является определение затрат по каждому заказчику, по каждому виду услуг, деятельности и т. д. В данном случае понимание вопроса в целом более важно, чем возможность рассчитать стоимость до копейки.

Выставление счетов

К выставлению счетов относятся все виды деятельности, связанные с подготовкой счетов заказчикам за предоставленные услуги. Данный процесс предполагает определение цели (целей) выставления счетов, а также алгоритма (алгоритмов) расчета стоимости [170] Charges.

. Для этого необходима эффективная система бухгалтерского учета, удовлетворяющая потребностям в детальной информации на различных уровнях: анализа, расчета и отчетности.

Категории затрат

Эффективный контроль уровня затрат требует понимания их природы. Существует несколько способов классификации затрат. Для каждого продукта или сервиса можно определить затраты, прямо или косвенно связанные с ним:

Прямые затраты [171] Direct Costs.

: затраты, связанные конкретно и исключительно с какой-либо ИТ-услугой. Например, виды деятельности и материалы, прямо и однозначно связанные с определенным сервисом (аренда телефонной линии для доступа к сети Интернет).

Косвенные затраты [172] Indirect Costs.

: затраты, не связанные прямо и однозначно с какой-либо ИТ-услугой. Примерами могут быть затраты на помещения, услуги по поддержке (например, Управление Сетью) и административные расходы (включая затраченное время).

Одним из способов включения косвенных затрат в счет является их пропорциональное распределение между услугами или заказчиками.

Другим способом является расчет затрат на основе деятельности (Activity Based Costing – ABC). Этот метод заключается в учете всех накладных расходов организации с последующим распределением затрат на выполнение работ по продуктам и услугам, с которыми эти затраты связаны. В сущности, затраты распределяются по более сложному критерию, чем простое распределение прямых затрат. Метод ABC может быть полезен в тех случаях, когда большинство затрат не зависит напрямую от объема услуг. Вместо усредненного распределения косвенных затрат метод ABC предлагает распределять их на основе выполненной деятельности, связанной с конкретным продуктом и услугой.

Еще одним способом учета затрат является их разделение на постоянные и переменные.

Постоянные затраты [173] Fixed Costs.

не зависят от объема предоставляемых услуг, к ним относятся инвестиции в аппаратное обеспечение, программное обеспечение и строительство. В большинстве случаев учитывается не закупочная цена, а ежемесячная или ежегодная сумма амортизационных отчислений и начисляемые проценты. Постоянные затраты присутствуют даже при снижении объема производства (предоставления услуг) или их прерывании.

Переменные затраты [174] Variable Costs.

- это затраты, уровень которых меняется с изменением объема производства. Примерами могут быть затраты на привлекаемый со стороны персонал, картриджи для принтеров, бумагу, отопление и электричество. Эти затраты связаны с предоставляемыми услугами; с увеличением объема производства возрастают также и затраты.

Существует определенное различие между капитальными и операционными затратами.

? Капитальные затраты [175] Capital Costs.

связаны с закупкой активов, предназначенных для долгосрочного использования внутри организации. Амортизация этих затрат производится в течение несколько лет. Поэтому в затраты обычно включаются амортизационные отчисления, а не закупочная стоимость.

? Операционные затраты [176] Operational Costs.

представляют собой ежедневные затраты, не связанные с материальными производственными ресурсами. Примерами являются договоры на обслуживание аппаратного и программного обеспечения, стоимость лицензий, страховые взносы и т. д.

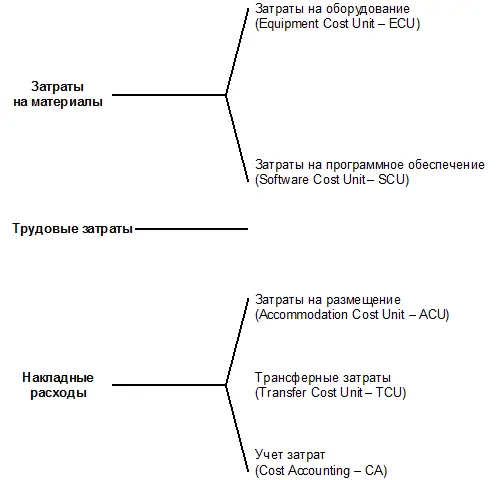

Типы затрат (виды затрат)

После определения структуры калькуляции затрат (например, по подразделениям, услугам или заказчикам), может быть определена система типов затрат для разнесения затрат по счетам. Число типов будет зависеть от размера организации. Типы затрат должны иметь четкое и понятное описание и структуру, чтобы не возникало трудностей при их распределении.

Типы затрат могут также подразделяться на элементы затрат. Методы распределения затрат по ним могут быть определены на более позднем этапе. Существует шесть основных видов затрат, относящихся или к прямым, или к косвенным затратам.

Рис. 11.1. Типы затрат и их составляющие (источник: OGC)

Примерами этих видов затрат могут быть:

? Затраты на оборудование (Equipment Cost Unit – ECU) – все затраты на аппаратное обеспечение, например:

? серверы;

? устройства хранения информации;

? связь и сети;

? принтеры.

? Затраты на программное обеспечение (Software Cost Unit – SCU) – прямые и косвенные затраты на поддержку функционирование системы, включая:

? системное программное обеспечение;

? транзакционную систему;

? систему Управления Базами Данных;

? систему разработки приложений;

? программные приложения.

? Организационные затраты (Organization Cost Unit – OCU) – прямые и косвенные затраты на персонал, которые могут быть постоянными или переменными, например:

? заработная плата;

? расходы на обучение;

? командировочные расходы.

? Затраты на размещение (Accommodation Cost Unit – ACU) – все прямые и косвенные затраты, связанные с размещением, например:

? серверные комнаты;

? офисы;

? другие помещения и оборудование, такие как испытательные лаборатории, учебные помещения, кондиционеры и т. д.

? Трансферные затраты (Transfer Cost Unit – TCU) – затраты, связанные с товарами и услугами, предоставляемыми другими подразделениями, т. е. внутренние расчеты между подразделениями организации.

? Учет затрат (Cost Accounting – СА) – затраты, связанные с деятельностью самого Процесса Управления Финансами.

Читать дальшеИнтервал:

Закладка: