Коллектив Авторов - Цифровой журнал «Компьютерра» № 200

- Название:Цифровой журнал «Компьютерра» № 200

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив Авторов - Цифровой журнал «Компьютерра» № 200 краткое содержание

Великое Кодирование и Калейдоскоп: обоснование необходимости создания Е-личности Автор: Василий Щепетнёв

Шулеры о шулерах руками честных людей Автор: Сергей Голубицкий

Почему Acer не Dell? Потому что Стэн Ши не Майкл Делл! Автор: Сергей Голубицкий

Британия вступает в 1984-й Автор: Михаил Ваннах

Свежие парадоксы: о рёбрах и технологиях Автор: Сергей Голубицкий

Могильщик вчерашних правителей мира Автор: Сергей Голубицкий

Знание ритуалов сильно облегчает чтение краплёных карт Автор: Сергей Голубицкий

IT-рынокPS4 стартовала, Xbox One на подходе: один на один или двое против всех? Автор: Евгений Золотов

ПромзонаВиртуальные дети на рекламных щитах British Airways реагируют на настоящие самолеты Автор: Николай Маслухин

Перепрошивка автомобиля: электрокары Tesla увеличат свой клиренс благодаря обновлению ПО Автор: Николай Маслухин

HeadsUp: проекция экрана смартфона на лобовое стекло автомобиля Автор: Николай Маслухин

Помня о Фукусиме, Япония переходит на солнечные электростанции Автор: Николай Маслухин

Mobile«Ётафон» на пороге: печальные думки об отечественном компьютеростроении Автор: Сергей Голубицкий

ТехнологииGoogle-кошелёк одевается в пластмассу Автор: Михаил Ваннах

Представлена технология 3D-печати неоднородных по составу объектов Автор: Андрей Васильков

Фастфуд для мозгов: цифровая диета против соцсетей Автор: Евгений Золотов

Смартфон становится смышлёней владельца Автор: Михаил Ваннах

Linux и её старики: почему ссыхается сообщество разработчиков Ядра? Автор: Евгений Золотов

11 самых впечатляющих туров Google Street View Автор: Олег Нечай

Печатный огнестрел: эволюция, или Металлический век в бытовой 3D-печати почти наступил Автор: Евгений Золотов

Ускорители Intel Xeon Phi стали новой тенденцией в архитектуре суперкомпьютеров Автор: Андрей Васильков

Rolls-Royce будет использовать 3D-печать при разработке реактивных двигателей Автор: Андрей Васильков

9 возможных альтернатив песональному порталу iGoogle Автор: Олег Нечай

ГидМобильная соцсеть Potluck состоит не из людей, а из событий Автор: Михаил Карпов

Новый мобильный клиент Twitter показывает видео, твиты о телевидении и местные новости Автор: Михаил Карпов

Цифровой журнал «Компьютерра» № 200 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

На первый взгляд — ничего особенного. Классическая дебетовая карта. Пластиковая. Точно такая же, по сути, как те, через которые получают зарплаты, пенсии и стипендии бюджетники, бабушки и студенты в российском Нечерноземье. Та, которую в обиходе зовут каким-то кредиткой . Что, кстати, абсолютно неправильно: подавляющее большинство карточек, ныне гуляющих и по России и по Европе, именно дебетовые. Связанные с депозитом, находящемся в том или ином финансовом учреждении, и позволяющие проводить безналичные операции.

То есть дебетовая карта — некий распределённый кошелёк. Можно сказать — кошелёк сетевой. Для начала её функционирования у вас должны появиться деньги, которые вы — или работодатель, или Пенсионный фонд — размещаете в финансовом учреждении. Это аналог денег, старательно спрятанных в комоде под бельём. (Старинный советский способ хранения купюр между страниц вышел из употреблением вместе с книгами…) Деньги там — в относительной безопасности; в квартиру, конечно, может влезть домушник, а финансовое учреждение — разделить участь банка «Пушкино» и «Мастера», но это частности.

Однако деньги же предназначены вами не для тезаврации , превращения в клад. И банкноты — которые сами есть замена настоящих, металлических денег — для этого не подходят. И повседневные нужды — требуют оплаты… А для неё деньги необходимо перевести в удобную для расчётов форму — то есть переложить их в кошелёк. Но при этом резко снижается их защищённость. Умелые щипачи-карманники... Незатейливые гопники-наркоманы... Да и просто положить кошелёк мимо сумочки некоторые норовят… Поэтому с давних времён человека заботило, как совместить гибкость платежей с безопасностью.

Для этого были выдуманы платежи безналичные. Античные трапезиты, средневековые тамплиеры, раскулаченные французской короной, и чуть более поздние златокузнецы с менялами, из которых выросли современные банки, принимая деньги на хранение, одновременно начали осуществлять и расчётные операции с помощью тогдашних информационных технологий, а именно — писем. Безусловно, было это медленно и относительно дорого, но все же куда надёжнее и безопаснее, чем вести наличное золото мимо алжирских пиратов или германских разбойников…

И такие технологии продержались до ранних этапов информационной технологической революции. Да, появлялись чековые книжки — стандартный формат безналичных платежей. Да, банки ещё в позапрошлом веке начали совершать переводы по телеграфу. Но всё равно скорость безналичных операций была не слишком высока, а стоимость транзакции, единичного перевода, делала малорентабельными платежи повседневные. (Пожалуйста, не надо писать в комментариях, что, мол, деньги в советских банках переводились за один день, а нынешние переводы тянутся много дольше: это не проблемы технологии…)

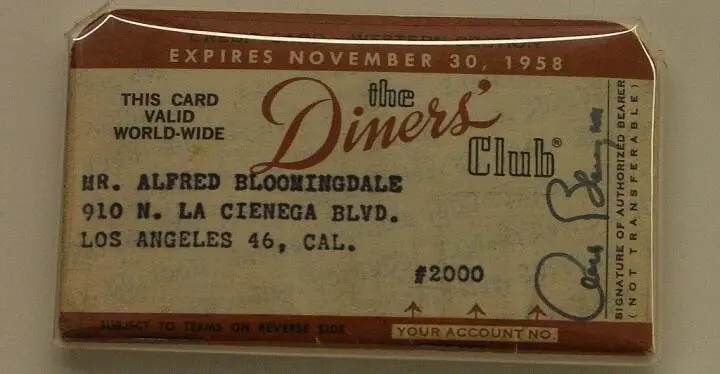

Важным этапом в переходе повседневных платежей на безналичную основу стало основание в 1950 году первой независимой «карточной» компании Diners Club. Согласно анекдоту, один из её основателей финансист Фрэнк Макнамара (Frank X. McNamara) пришёл к мысли об этом бизнесе, попав в неудобную ситуацию в нью-йоркском ресторане. Забыв бумажник в другом пиджаке, он не смог расплатиться за обед. И вот тут-то он решил основать клуб ресторанных завсегдатаев, члены которого могли бы спокойно обедать, не думая, сколько у них наличных.

Для этого было достаточно лишь предъявить клубную карту. По ней открывался кредит, поручителем по которому выступал Diners Club. Счёт за все обеды едок получал раз в месяц и оплачивал в течение пары недель. Выгоды — обоюдны. «Жрецы» не таскают бумажники. Трактирщики — «наращивают средний чек»: человек же не соотносит стоимость заказа с тем, что у него в кармане, да и риски кредитования берёт на себя клуб. Так что к концу 1950 года у Diners Club было уже 20 тысяч клиентов и 295 ресторанов, работающих с системой.

Конечно, все это очень далеко от нынешнего состояния дел. Карта была бумажной. Кредит — сродни тому, что от века представлял постоянному посетителю содержатель харчевни и лавки. Расчёты были редки и совершались традиционными чеками. Клиенты — довольно состоятельные люди, что обусловливало первоначально клубный способ их привлечения. Но избавить потребителя от ношения наличных, а продавца — от рисков кредитования было идеей, из которой вырос многомиллиардный бизнес.

Однако обратим внимание: информационные технологии 1950 года не давали возможности осуществить идею дебетовых карт. Конечно, у любого поедателя клубных обедов хватало долларов на счетах для их оплаты. Но вот инструмента, позволяющего быстро и с минимальными издержками перевести их с его счета на счёт ресторатора, просто не существовало. Эмуляцией таких инструментов выступал краткосрочный кредит, предоставляемый ресторатором, а карточка означала лишь подтверждение его платёжеспособности и принятие Diners Club на себя рисков.

По такому же принципу работали и пластиковые (химия на месте не стояла) карты, выпущенные продавцами нефтепродуктов. Они вынужденно были кредитными: бензозаправки предоставляли топливо потребителю в долг, который погашался раз в месяц — чеком или (реже) наличными. Дальше добавлялись услуги: например, с 1967 года можно было получить наличные в банкомате Barclays Bank. С 1972-го кредитные карты стали у Lloyds онлайново идентифицировать с помощью магнитной полоски. Но все это были кредитные, а не расчётные инструменты.

Первую дебетовую карту выпустили лишь в 1978 году. Это сделал First National Bank (Сиэтл). Лишь тогда, в эпоху зрелых мейнфреймов System/370 и развитых мини-ЭВМ с разветвлённой сетью терминальных станций, появилась возможность проводить персональные безналичные платежи в реальном времени. А ведь для этого нужно идентифицировать карточку с помощью магнитной полоски (а позднее — микросхемы), идентифицировать владельца по PIN-коду, связаться с его банком, проверить наличие денег у него на счёте, перевести их на счёт продавца, сформировать финансовую отчётность по данной операции.

Привычно — да, мы это делаем сейчас постоянно. Но технология дала такую возможность лишь через десяток лет после того, как компьютеры привели корабли землян к Луне. А ещё через двадцать лет, в 1998 году, бумажная «Компьютерра» была уже журналом с биографией; платежи по дебетовым картам превысили расчёты по чекам. Такое положение дел сохраняется и сейчас. Так в чем же новизна выпуска дебетовой карты Google Wallet Card?

Читать дальшеИнтервал:

Закладка: