Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

- Название:Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний

- Автор:

- Жанр:

- Издательство:Манн Иванов Фербер

- Год:2014

- Город:Москва

- ISBN:978-5-00057-071-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уильям Торндайк - Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний краткое содержание

Перед вами не просто восемь бизнес-кейсов, а увлекательные истории выдающихся людей. Их опыт будет интересен менеджерам всех уровней. Прочитав эту книгу, вы сможете взглянуть свежим взглядом не только на деловую среду, но и на жизнь в целом.

Эту книгу смело можно назвать продолжением книги Джима Коллинза «От хорошего к великому».

На русском языке издается впервые.

Правила лучших CEO. История и принципы работы восьми руководителей успешных компаний - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В 2009 году журнал Barron’s опубликовал статью, в которой описывалась «особая» корпоративная культура ExxonMobil, с «постоянным акцентом на доходности в ущерб самолюбию». Нет ничего удивительного в том, что эта философия принесла свои плоды: за последнюю четверть века ExxonMobil была лидером в нефтегазовой отрасли по доходности собственного капитала.

На сегодняшний день значительный объем денежных средств у компаний сочетается с невысокими процентными ставками и коэффициентами P/E, что дает уникальную возможность для распределения капитала. В особенности это касается крупных технологических бизнесов, таких как Cisco, Microsoft и Dell. Многие из них до сих пор управляются членами команды менеджеров-основателей, имеют солидную денежную позицию и торгуются с беспрецедентно низкими P/E. Вполне возможно, одна из этих компаний сместит акцент с инвестиций в НИОКР на оптимизацию доходности (путем масштабного обратного выкупа или дивидендов). Рынок воспринял бы это с радостью, и можно себе только представить, в какой восторг пришел бы Генри Синглтон – СЕО одной из этих компаний – от открывающихся перспектив.

Долгосрочная перспектива

При всем своем бережливом подходе СЕО-аутсайдеры были готовы инвестировать в свои компании, чтобы сформировать долгосрочную стоимость. Для этого им не стоило гнаться за квартальными прибылями или слушать аналитиков с Уолл-стрит. Когда Том Мерфи настоял на огромном увеличении капиталовложений для новой типографии, а Джон Мэлоун купил самые передовые и дорогие приставки для приема сигнала кабельного телевидения в конце 1990-х, они сознательно подрывали краткосрочную прибыль, чтобы улучшить качество обслуживания клиентов и защитить будущие конкурентные позиции.

Заботясь о долгосрочной перспективе, CEO нередко поступают нетипично. Так, ExxonMobil единственная в своей отрасли решила не сокращать расходы на разведку месторождений во время финансового кризиса, что в дальнейшем может позитивно отразиться на оценках ее стоимости. В то время как другие крупные игроки урезали расходы на освоение канадских «нефтяных песков» после падения цен на энергоносители в начале 2009 года, ExxonMobil выступила с крупным геологоразведочным проектом в провинции Альберта, несмотря на то что это негативно скажется на ее краткосрочной прибыли.

Полная противоположность Стоунсайферу и Тиллерсону – СЕО самого крупного финансового института страны Citigroup Чак Принс. В середине 2000-х на волне развития ипотечного кредитования он лихо заявлял: «Пока играет музыка, вы должны встать и танцевать». Принс угодил в сети общепринятых принципов, институционального императива. В результате ему и его акционерам вскоре пришлось «танцевать» на отвесной скале, когда котировки акций компании упали с 40-долларового пика 2007 года до менее 3 долларов в начале 2009-го. В сложные для рынка и индустрии времена Принс отставал и от S&P, и от конкурентов.

Что отличало СЕО-аутсайдеров (и динамику их компаний), так это два совершенно разных типа мышления. Стоунсайфер и Тиллерсон, например, готовы были «танцевать», в то время как остальные предпочитали скромно стоять в стороне. Однако они были умными и рациональными бунтарями, готовыми ждать сколь нужно долго, если доходность не казалась им многообещающей.

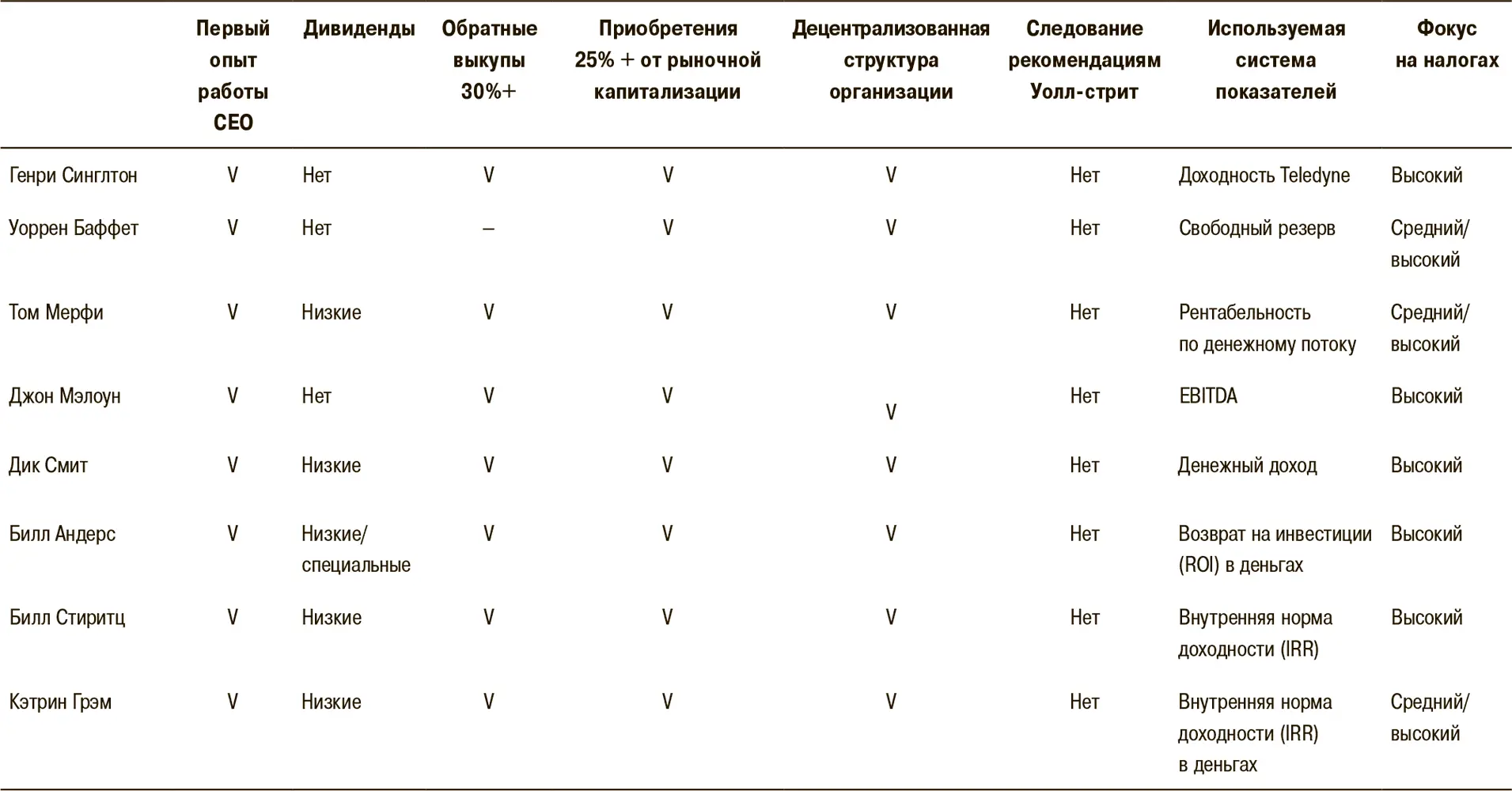

Оказавшись в разных сферах бизнеса и рыночных условиях, СЕО-аутсайдеры придерживалась схожего набора основных принципов, предпринимали действия, отличные от конкурентов, и достигли невероятных результатов. Как показывает табл. 9.1, они следовали почти одному и тому же сценарию: отказывались от выплаты дивидендов, делали рациональные (по возможности крупные) приобретения, выборочно пользовались заемными средствами, проводили значительные обратные выкупы акций, минимизировали налоги, управляли децентрализованными организациями и фокусировались на денежном потоке, а не на объявленной чистой прибыли.

Опять же, имеет значение, как вы играете теми картами, которые вам раздали, а нашим СЕО карты попадались самые разные. И условия сильно разнились: те обстоятельства, с которыми столкнулся Билл Андерс после падения Берлинской стены, нельзя сравнить с тем, с чем имел дело Джон Мэлоун, когда возглавил TCI во время бума кабельного телевидения в начале 1970-х. Главное – как действовать в тех или иных обстоятельствах. Здесь можно провести аналогию с тренером по футболу в средней школе, которому каждый год приходится адаптировать свою стратегию под меняющийся состав игроков команды; или с руководителем театра с постоянной труппой, который должен выбирать пьесы, подходящие уникальному сочетанию талантов его актеров.

Здесь нет строгой формулы и непреложных правил – не всегда имеет смысл выкупать обратно свои акции, или делать приобретения, или быть сторонним наблюдателем. Правильные решения о распределении капитала различаются в зависимости от ситуации в произвольный момент. Вот поэтому Генри Синглтон считал, что в этих вопросах крайне важна гибкость. Все СЕО встретили присущую миру бизнеса неопределенность терпеливо и прагматично, не имея в запасе набора детальных стратегических планов.

Таблица 9.1

Общее мировоззрение

Специфический подход CEO-аутсайдеров стал проявлением общей широты их взглядов. По сути, они создали не что иное, как новую модель успеха, которая основывалась на оптимальном управлении ресурсами компании. Хотя все они были невероятно талантливы, их конкурентное преимущество крылось в темпераменте , а не в интеллекте. Они стремились принимать дальновидные решения и делали ставку на, казалось бы, старомодные добродетели: бережливость и терпение, независимость и (при необходимости) смелость, рациональность и логику.

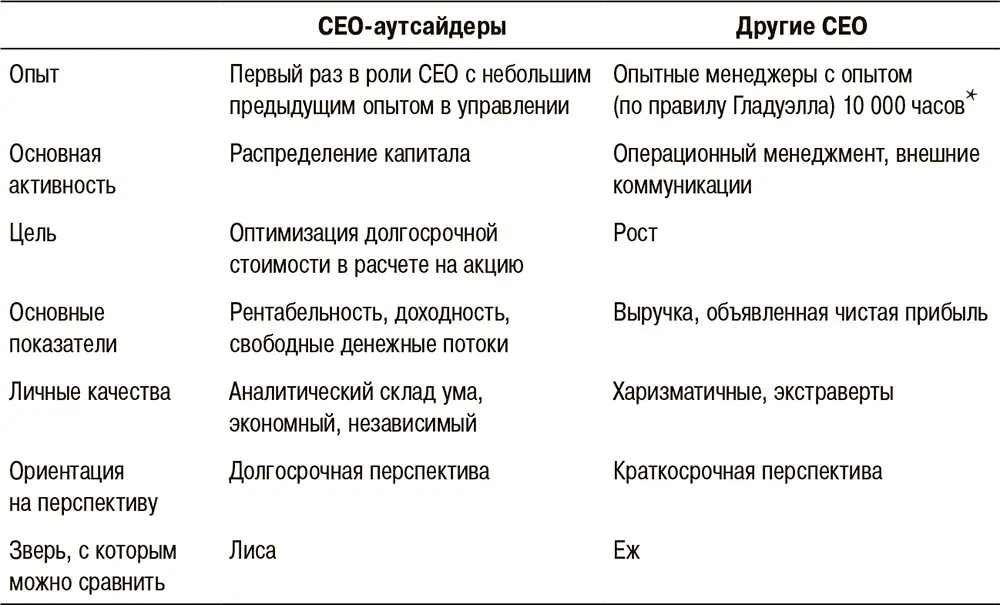

В конечном счете система их ценностей стала надежным конкурентным преимуществом в самых разных индустриях и в самых разных рыночных условиях. Это было проявлением радикальной рациональности: они мыслили в долгосрочной перспективе как инвесторы или владельцы компании, а не как высокооплачиваемые сотрудники – совсем другая роль, которую играют большинство СЕО (см. табл. 9.2).

Таблица 9.2

Характеристики СЕО-аутсайдеров [63]

Итак, вернемся к вопросу: для кого актуальны опыт и уроки СЕО-аутсайдеров? Коротко говоря, практически для каждого менеджера или владельца бизнеса. Хорошая новость: вам не нужно быть маркетинговым гуру, техническим гением или харизматичной личностью, чтобы стать крайне эффективным СЕО. Однако вам просто необходимо уметь распределять капитал и тщательно продумывать, как наилучшим образом разместить ресурсы компании, чтобы создать стоимость для акционеров. Вы всегда должны задаваться вопросом о том, какова будет доходность ваших вложений, и продолжать реализовывать только перспективные проекты. А еще вам понадобится уверенность в том, что при необходимости вы сможете действовать самостоятельно, без оглядки на коллег. Менеджеры и предприниматели, которые следуют этим принципам, рациональны, независимы и способны разыграть полученные карты с наибольшей выгодой – на пользу и радость своим акционерам.

Читать дальшеИнтервал:

Закладка: