Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке

- Название:Дневник хеджера. Бартон Биггс о фондовом рынке

- Автор:

- Жанр:

- Издательство:Array Литагент «МИФ без БК»

- Год:2015

- Город:Москва

- ISBN:978-5-00057-466-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Биггс Бартон - Дневник хеджера. Бартон Биггс о фондовом рынке краткое содержание

На русском языке публикуется впервые.

Дневник хеджера. Бартон Биггс о фондовом рынке - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

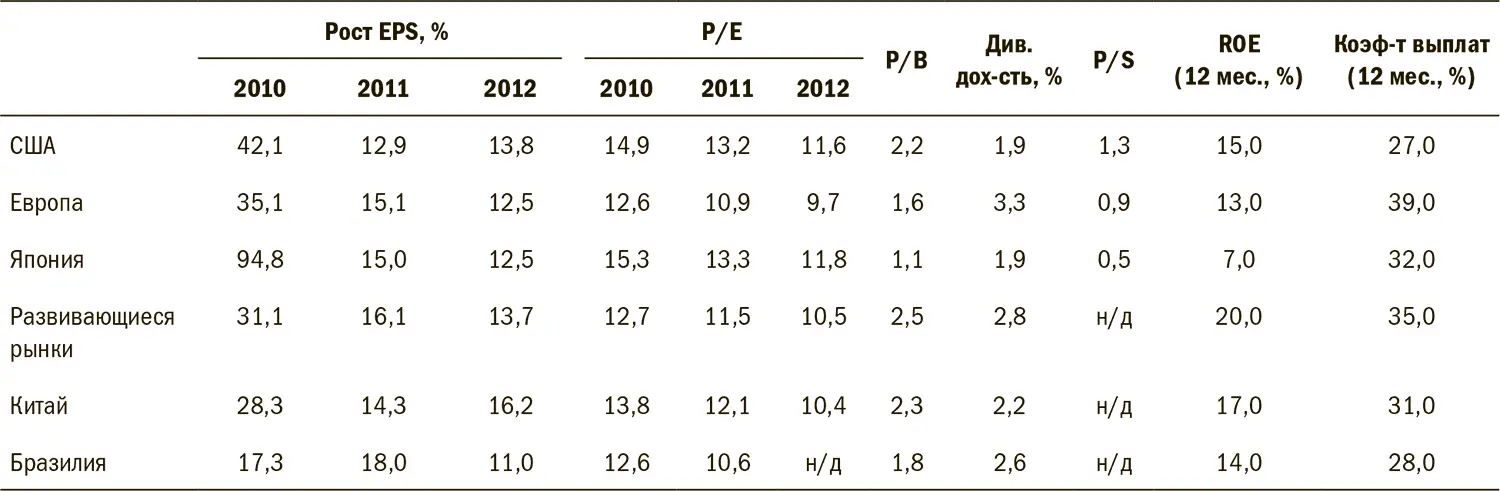

Таблица 3.Оценка стоимости акций компаний на базе консенсус-прогнозов Institutional Broker Estimate Survey

Почему я беспокоюсь? Потому что экономическое восстановление в развитых странах по-прежнему неустойчивое. Мы не расплатились по своим счетам сполна, а «Дудочник еще не получил свое» [52]. Действительно ли нам удастся обойтись малой кровью? Процесс делевериджа далек от завершения, европейские трудности могут отразиться и на США, американский рынок жилья по-прежнему нестабилен и переполнен нераспроданными объектами. Если ситуация здесь продолжит ухудшаться, нас ждет новый виток кризиса, и финансовый сектор вновь сильно пострадает. Мощнейший удар нанесет рынкам возможный конфликт на Корейском полуострове или на Ближнем Востоке. Однако, если соскальзывания в пропасть не произойдет, акции (хотя уже и не такие дешевые, какими они были недавно) останутся наиболее привлекательным классом активов, а деньги по-прежнему нужно будет куда-то вкладывать. Лучше будьте собственником, а не кредитором.

Хорошенько взболтайте перед употреблением

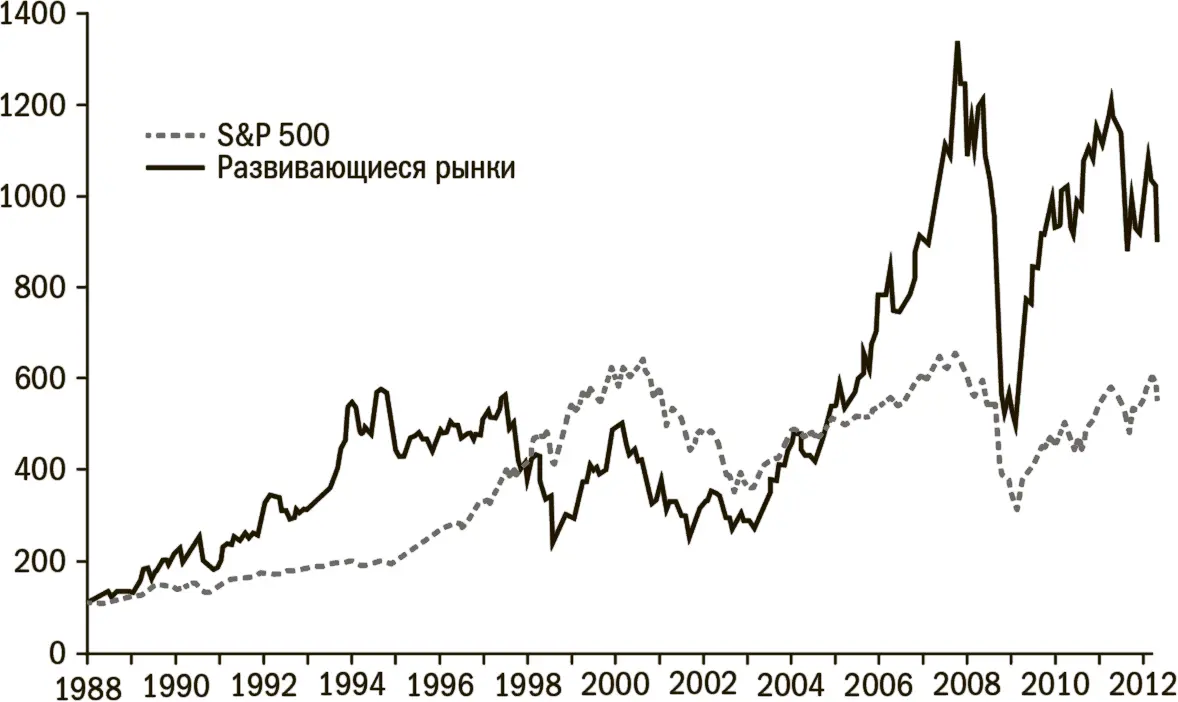

Я долго был ревностным поклонником развивающихся рынков. Возможно, прозвучит несколько самонадеянно, но фактически я присутствовал при том, как бумаги этих рынков стали настоящим классом активов. Я по-прежнему верю в них, однако (как демонстрирует приведенный ниже график), фондовые индексы развивающихся стран взлетели с 1988 года более чем в восемь раз, в то время как S&P 500 – лишь чуть больше чем в пять. С коррекцией же на риск, волатильность и уровень ликвидности доходность оказалась практически одинаковой. Быть может, я просто гоняюсь за собственной тенью?

Источник: Bloomberg

Рис. 3.Динамика фондовых индексов: развивающиеся страны и S&P 500, 29 января 1988 года – 18 мая 2012 года

17 января 2011 года

Для настоящего долгосрочного инвестора я считаю самым важным решением о размещении активов решение о доле акций компаний развивающихся стран в его портфеле. Под долгосрочным инвестором я имею в виду тех, кто думает о приумножении капитала на перспективу двух-пяти лет, и тех, кто готов принять на себя обязательства, предполагающие значительные риски (которые заключаются прежде всего в том, что результаты могут оказаться хуже эталонных [53]). Возможно, подобная ставка является чрезмерно рискованной, однако я в ней уверен. Я прохладно отношусь к тактике, когда стремятся в первую очередь минимизировать риски получения слабых результатов по сравнению с эталонными. Мы не должны быть рабами общепринятых ориентиров, но не должны и забывать о них.

Вот некоторые факты. Экономики развивающегося мира в текущем году составят около 37 % мировой и обеспечат примерно 75 % глобального роста. По оценке Goldman Sachs и Всемирного банка, к 2020 году вес данных экономик достигнет 50 %, а к 2030-му – превысит 60 %. По паритету покупательной способности развивающиеся рынки и так уже составляют половину мировой экономики. Показатели ВВП по паритету учитывают те корректировки обменных курсов валют различных стран, которые нужны, чтобы уравнять их покупательную способность. Иными словами, паритет покупательной способности означает, что одно и то же благо в двух разных странах имеет одинаковую цену. The Economist регулярно публикует исследование, которое ранжирует страны по цене бигмака (так называемый индекс бигмака). По состоянию на конец прошлого года бигмак стоил в США 3,71 доллара против 6,78 в Швейцарии, 5,26 в Бразилии и 2,18 в Китае.

Goldman Sachs прогнозирует, что среднегодовые темпы роста (CAGR) реального (то есть скорректированного на инфляцию) ВВП в местных валютах для 10 важнейших развивающихся стран в течение ближайших 20 лет составят около 5,5 %. При этом в США прогнозируется рост лишь на 2,5 %, а Европа, Германия и Япония будут расти в лучшем случае со скоростью 1–1,5 %.

Вот прогнозы среднегодового роста (CAGR) ключевых развивающихся экономик на ближайшие 20 лет от МВФ и Goldman Sachs, а также мои собственные ориентировочные оценки: Китай – 6,5 %, Индия – 6,4 %, Филиппины – 5,9 %, Малайзия – 5,4 %, Индонезия – 5,1 %, Турция – 4,8 %, Бразилия – 4,6 %, Мексика – 4,4 %, Таиланд, Израиль, ЮАР – 4,3 %, Россия – 3,8 %, Корея и Тайвань – 3,5 %. Менее зрелые развивающиеся страны будут расти даже быстрее, так что в целом среднегодовые темпы роста (CAGR) развивающихся стран в ближайшие двадцать лет могут составить 5,7 %. Напротив, развитые экономики смогут взять лишь барьер 1,8 % в год. В целом темпы роста мировой экономики достигнут 4,1 % в год. Если данные прогнозы сбудутся, все мы скоро заживем лучше, чем когда-либо прежде.

Впрочем, 20-летние прогнозы – чушь, состоящая из радикальных допущений, и у меня есть серьезные сомнения по поводу некоторых из вышеприведенных оценок (хотя они, как предполагается, и получены посредством серьезных научных методов). Так или иначе, разница скоростей между развитыми и развивающимися экономиками представляется крайне впечатляющей… и убедительной! У валют развивающихся стран есть тенденция к укреплению относительно доллара, евро и иены, так как повышение производительности подталкивает обменные курсы к точке паритета покупательной способности. В долгосрочной перспективе данный тренд добавит 50–250 базисных пунктов в год к темпам роста реального ВВП развивающихся стран в долларовом эквиваленте. Укрепление этих валют, безусловно, будет большим плюсом для инвесторов, которые владеют акциями эмитентов на развивающихся рынках.

Впрочем, локомотивом фондовых котировок выступает не динамика ВВП, а рост EPS. В долгосрочной перспективе темпы роста EPS компаний из S&P 500 время от времени отстают от роста реального ВВП США, хотя в последние 25 лет эти две кривые сближались. Сегодня компании из S&P 500 получают примерно половину своих прибылей из-за рубежа, и около двух пятых данной доли приходится на развивающиеся рынки. Допустим, что в будущем среднегодовой темп роста (CAGR) их прибылей от операций в США составит 2,5 %, в других развитых странах – 1,5 %, в развивающихся экономиках – 5,6 %. Предполагается, что доля прибылей крупных американских транснациональных корпораций, получаемых в развивающемся мире, в ближайшие годы будет повышаться. В итоге реальные прибыли компаний из S&P 500 будут расти чуть больше чем на 3 % в год, что при трехпроцентной (мое допущение) инфляции обеспечит шестипроцентный номинальный рост. Увеличение номинальных прибылей на развивающихся рынках может составить 10–12 % ежегодно.

Модель Goldman Sachs включает также соотношение рыночной капитализации и ВВП, что мне представляется не вполне разумным, так как результат здесь слишком сильно зависит от того, насколько приватизированной является экономика. В Goldman Sachs изобрели термин БРИК [54]и подчеркивают, что указанные развивающиеся страны обладают значительным ВВП, населением и потенциалом: сейчас они обеспечивают чуть меньше половины совокупного ВВП развивающегося мира. Посмотрите, как, по мнению экспертов банка, будут обстоять дела к 2020 году.

Читать дальшеИнтервал:

Закладка: